推介日期 2019年7月5日

投資建議買入

建議時股價$17.300 | 目標價$21.240

摘要

金山軟件爲中國領先的互聯網公司,專注遊戲、雲業務、辦公軟件三大業務板塊。集團新手遊正式上線,遊戲收入有望回升。此外,雲業務增長超預期,將成爲集團主要增長亮點。我們給予目標價爲$21.24港元,並維持“買入”評級,潛在上升空間爲22.8%。(現價截至7月3日)

首季業績

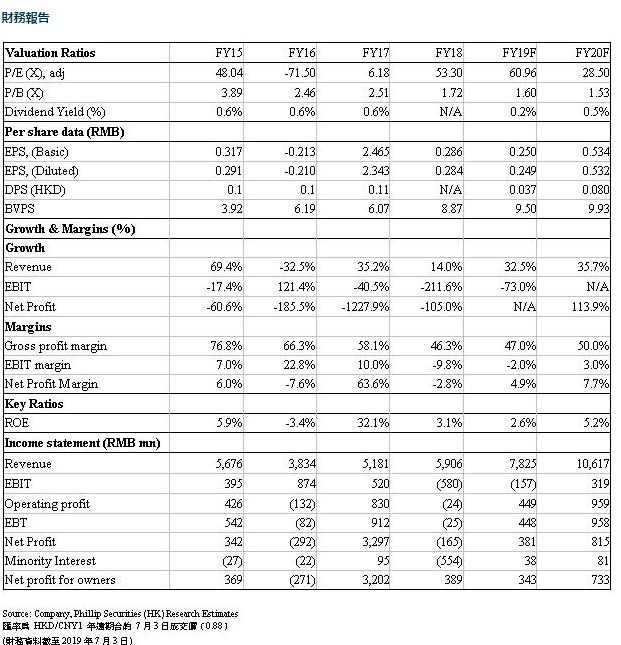

集團公布2019年首季業績,收入爲17.3億人民幣﹐同比增長37%,但環比下降2%。當中,遊戲收入6億人民幣,倒退5.2%;雲服務收入8.4億人民幣,大幅增長約一倍;而辦公軟件及服務以及其他收則爲2.9億人民幣,增長35%。毛利率同比下降10.6%至38.1%,主要由于較低毛利率的業務佔比上升所致。

新手遊上線,遊戲收入有望回升

《劍網3:指尖江湖》在6月正式上線,根據七麥數據,截至7月3 日,IOS和Android平台累積下載量已有700萬。雖然遊戲在各平台的排名已開始下跌,但我們認爲排名在首星期玩家導入期後下跌屬于正常情況。我們相信憑籍著端遊劍網3龐大的玩家數目,相信劍網3手遊表現亦將會不俗,另外,劍網2手遊亦預期在2019年第三或四季度推出,將帶動下半年手遊收入。在端遊方面,集團爲《劍網3》端遊引入職業聯賽俱樂部,以增加其電子競技的性質,同時集團亦開始進駐入騰訊Wegame平台。我們估計端遊收入將保持平穩。由于受遊戲行業政策所影響,集團的遊戲收入在2018年全年和2019年首季均出現倒退,但我們認爲在新手遊帶動下,2019年遊戲收入有望輕微回升。

雲服務增長超預期

在移動視頻火熱和政府客戶快速增長下,雲服務增長強勁,更超越管理層早前的全年增長指引,表示把全年增速指引由60%提升至70%。此外,管理層亦表示雲業務的淨虧損改善比預期更好,首季經營利潤率已有改善。另外,金山雲亦開展了與中國建設行和中國招商銀行的合作,將開拓金融方面等業務,我們預計雲業務將保持快速增長,並成爲集團的主要增長動力。

WPS或在科創板上市

WPS收入環比下跌23%,但管理層解釋這主要是由于季節性因素,相信來季會回複增長。集團在三及四月分別推出WPS Office 2019 for Linux專業版以及WPS office for Mac版,有望進一步面向更多用家。現時,WPS已經成功向增值收費轉型,其約75%的收入均來自增值服務,我們相信該收費模式能夠爲集團帶來穩定現金流。集團亦准備把WPS在科創板上市,這將有助更真實地反映這業務的價值。

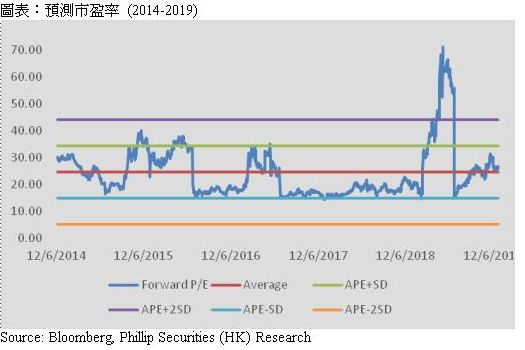

估值

假設2020年的市盈率爲35倍(曆史預測市盈率加一個標准差),我們給予目標價$21.24港元。我們維持“買入”評級,潛在上升空間則爲22.8%。(CNY/HKD = 0.88)

風險提示

1.新手遊反應不及預期

2.雲業務增長低于預期

3.WPS用戶人數增長低于預期

如果有想了解更多全球股市資訊,請關注微信公衆共 “輝立資本新加坡” (SGPSPL)。同時提供在線免費開設股票賬戶,一個賬戶輕松交易美股,港股,新加坡股

開戶方式

美股 | 港股 | A股

無需最低押金 | 外國人也可以開戶

直接致電:(65)6531-1264

Whatsapp: (65) 88007686

發送郵件:[email protected]

微信留言:我要開戶,後台人員會手把手教您開戶

複制鏈接,在線開戶:http://t.cn/RrNsSAd

掃碼填寫資料/點擊閱讀全文自助開戶:

信息數據來源:彭博、輝立證券

聲明:本文僅爲提供咨詢,並不構成提議或者誘使預定、購買或銷售在此提及的投資商品。它與您的任何投資目的、財務狀況或者您的任何特定需求無關。因此,我們將不提供任何允諾也不爲您因爲該資訊所進行交易但導致的直接或間接的損失而負責任。所有投資都包含一定的投資風險,包括失去投資本金的可能性。您的賬戶和獲得的服務可能受到市場狀況、系統性能和其他因素的影響。第三方的研究信息來源可靠,盡管如此,輝立證券私人有限公司不保證它准確性和完整度,也不對因使用此訊息而導致的結果進行擔保。在決定進行交易之前,您可征詢財務顧問的專業意見。如果您決定不尋求財務顧問的意見,您應該考慮此産品是否適合您。我們建議您在通過輝立市進行交易之前仔細閱讀並理解輝立證券交易賬戶管理條件和風險披露聲明。