來源:金融科技微洞察

作者:李斌 微衆銀行金融科技首席研究員

金融科技作爲信息技術驅動的金融創新,能夠帶來新的商業模式、應用和産品,從而對金融市場、金融機構或金融服務的提供方式都産生重大影響。不過,金融科技本質上並沒有脫離金融行業,其運用仍需遵循金融業務的內在規律和秩序、遵守現行法律和金融監管要求。

目前,已存在不少利用前沿技術手段規避金融監管,進行監管套利、擾亂金融穩定的破壞性創新行爲。例如在沒有相應金融業務資質的情況下,開展基于大數據技術的現金貸、基于區塊鏈技術的代幣發行或虛擬代幣交易業務,這並不具備發展的可持續性,也帶來了相應的投資者保護、金融安全與金融動蕩風險。而即使是持牌金融機構的金融科技應用,如果監管機構不采用相應的配套監管技術措施或政策進行監管,也有可能會導致出現監管信息不對稱、隱私保護不足、算法歧視、模型可解釋性不足、系統性風險概率上升、監管套利等問題或風險。

因此,如何兼顧金融科技創新和金融安全穩定的平衡,一直是全球各國金融監管機構努力探索的方向。新加坡金融科技監管方法論:三“位”一體

目前在新加坡,已有全球跨國公司建立了30多個FinTech創新實驗室或研究中心,約490家金融科技企業設立了總部基地,金融科技生態體系正在逐漸形成。

新加坡金融管理局(角色類似中國的央行+銀保證監,以下簡稱爲:新加坡金管局)對金融科技的監管原則是“平衡金融監管與發展”,一方面鼓勵企業走出舒適區,敢于嘗試新事物,實現競爭和進步,這意味著擁抱風險和不確定性;另一方面,也要求監管機構確保市場不會發生重大錯誤、守住風險底線、保持金融安全與穩定。

特別地,新加坡金管局秉持有所管有所不管的態度,注重事中事後監管而非事先監管,注重原則監管而非規則監管,其對監管力度的拿捏適當,充分體現了其監管水平。具體而言,其金融科技的監管哲學可歸納爲以下“三位”。

其一,監管不能“越位”(Runs ahead of innovation)。新加坡金管局認爲,過早引入監管可能會扼殺創新,並可能阻礙前沿新科技的使用,因此新加坡金管局始終確保監管不能領先于創新,不能過度強調“防範于未然”。其認爲,金融業本身就是“承擔風險的生意”,任何創新都會伴隨著風險,在對一項新科技帶來的風險和影響尚不明確的情況下,過早的監管“越位”,往往會遏制創新的潛能,使得行業趨于保守,甚至缺乏活力。新加坡金管局認爲監管應注重防範的是影響金融穩定與一般投資者利益相關的重大風險,而不是因爲科技發展可能帶來營業/業務模式的“顛覆”或利益分配的重新洗牌。

其二,監管不能“缺位”(Falls behind of innovation)。金融監管仍是國之重器,關系到國計民生,監管部門如果落後于創新將會影響金融安全。産生監管“缺位”的原因或許多種多樣,但是,後果可能都如出一轍:如經濟秩序被破壞、國民資産安全得不到保障、遭受重大財産損失等。

其三,監管應該“到位”(Run alongside innovation)。新加坡金管局認爲,監管部門不但要跟上新科技,對創新秉持相對寬容(不是縱容)、鼓勵的態度,也要做好監管工作,務必當機立斷采取執法行動。在這個理念上,新加坡金管局采用了實質性和適配性 (materiality and proportionality) 原則,這意味著當新科技帶來了顯著與重要風險時,監管就要到位。此外,監管行爲必須與所構成的風險成比例。例如,新加坡金管局對銀行機構實施嚴格監管主要是因爲銀行機構吸收了普通民衆的存款;而衆籌平台不允許吸收存款,投資者僅限于被認可或合格的投資者,所以新加坡金管局降低了對這些平台的監管要求;然而,當一些衆籌平台開始幫助企業從散戶投資者手中籌集資金時,新加坡金管局采取措施,要求這些平台事先也應獲得金管局的牌照,並遵守最低資本和信息披露相關要求。其目的是在爲初創企業和中小企業提供融資的途徑和保護投資者利益之間取得平衡。更進一步地,新加坡金管局認爲監管者應該形同創業者,置身于市場的運作,感同身受,實時透徹了解技術創新的脈搏、困難,以及發展趨勢,以便及時推出具有“實用性”與“前瞻性”的監管政策,例如設定統一標准 (Standardization),倡導不同開發商創新的系統或應用軟件之間的兼容性或互操作性 (Interoperability),以打通技術應用通道,引導與強化企業創新鏈整合協同發展,從而放大技術創新成果,爲社會與消費者取得最大的福利。正是以上“三位”的監管方法論,也讓金融創新監管成爲了新加坡金融業的核心競爭力之一。新加坡在金融科技重點領域的具體政策趨向與實踐目前,各國政府對金融科技態度不一致,新加坡金管局則處于監管天秤的中間,講究平衡、謹慎和相對開放。以下,將著重分析它在一些重點領域的政策措施。(1)監管沙盒(RegulatorySandbox)政策

2016年11月16日,新加坡金管局提出了金融科技産品的“監管沙盒”,使新加坡成爲繼英國之後,全球第二個推出監管沙盒的國家。如果企業申請沙盒獲批,新加坡金管局將會爲該公司提供適當的監管支持,在沙盒期間放松對該公司的特定法律和監管要求。

在沙盒內,新加坡金管局允許金融科技公司在事先報備的情況下,從事和現行法律法規相沖突的、須在獲得牌照的前提下開展的業務,從而給包括虛擬代幣企業在內的金融科技企業提供廣闊的創新空間。截至2018年12月,已經有超過150家公司受益于沙盒政策。

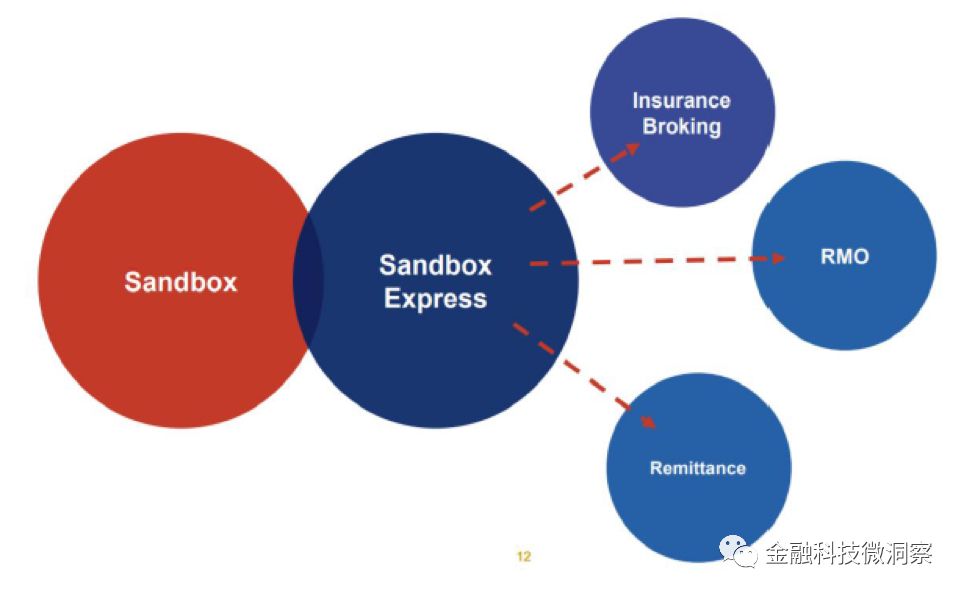

更進一步地,在2018年11月14日,新加坡金管局發布了《沙盒快捷通道》(Consultation Paper on Sandbox Express)的提案,這項提案將適用于風險較低或風險已知的業務,其中包括:彙款業務(RemittanceBusiness)、受認證的市場運營者(RecognizedMarket Operators,“RMO”)以及保險經紀(InsuranceBroking)。針對涉及以上三種業務的金融科技公司,新加坡金管局把整個審批流程縮短到了21天內,同時將審核標准縮減至僅有兩點:金融服務的科技創新程度(Technologicalinnovativeness of the financial service)、對于申請者的主要利益相關者是否合適(Fitness and propriety of the applicant’s key stakeholders)。

圖1:新加坡金管局在監管沙盒基礎上新推出的“沙盒快捷通道” 資料來源:《Consultation Paper on Sandbox Express》(2)區塊鏈與虛擬代幣監管政策

資料來源:《Consultation Paper on Sandbox Express》(2)區塊鏈與虛擬代幣監管政策

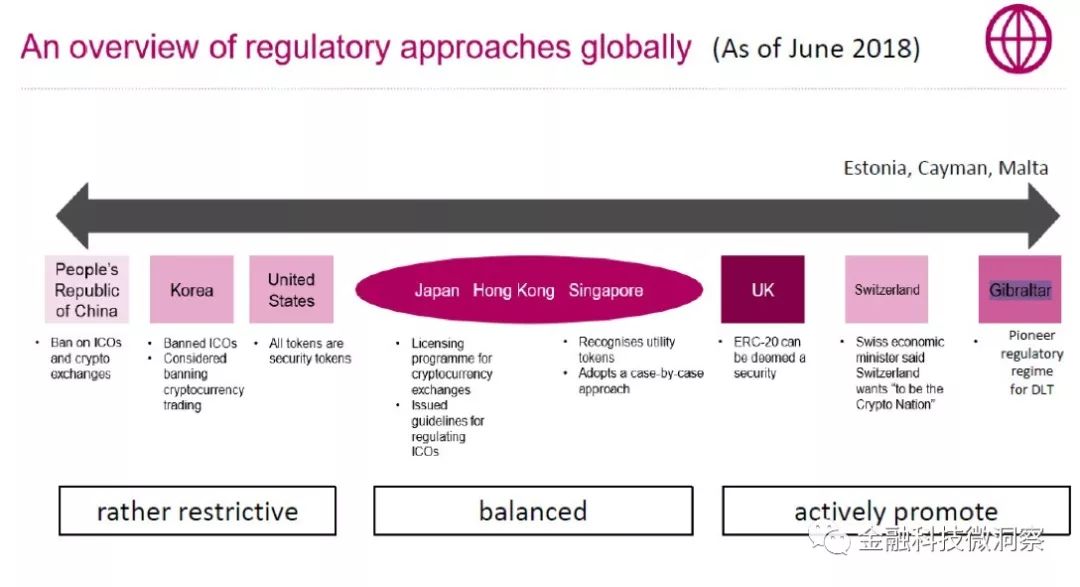

目前,新加坡金管局將虛擬代幣定義爲“虛擬産品”,采取相對開放的態度,監管相對寬容。其把虛擬代幣分成三大類型:類似比特幣的支付型虛擬代幣(Payment Token or Virtual Currency)、實用型虛擬代幣(Utility Token)、證券型虛擬代幣(Securities Token),以便執行分類監管。圖2:全球各國在虛擬代幣領域的監管定位 資料來源:白士泮《Fintech Development and Regulation inSingapore》2018年11月,新加坡金管局發布《數字代幣發行指南(2018年版)》(A Guide to Digital Token Offerings),著重對ICO行爲作出監管指引。除了該指引,新加坡對ICO的監管,主要涉及的法律法規還包括《證券期貨法》(SFA)、《財務顧問法》(FAA)、《支付服務法案》(PSA)、《貪汙、毒品交易和其他嚴重犯罪(沒收犯罪收益)法》(CDSA)、《打擊恐怖融資法》(TSOFA)等。

資料來源:白士泮《Fintech Development and Regulation inSingapore》2018年11月,新加坡金管局發布《數字代幣發行指南(2018年版)》(A Guide to Digital Token Offerings),著重對ICO行爲作出監管指引。除了該指引,新加坡對ICO的監管,主要涉及的法律法規還包括《證券期貨法》(SFA)、《財務顧問法》(FAA)、《支付服務法案》(PSA)、《貪汙、毒品交易和其他嚴重犯罪(沒收犯罪收益)法》(CDSA)、《打擊恐怖融資法》(TSOFA)等。

對于支付型虛擬代幣,新加坡金管局通過案例的方式列舉了其將相關數字代幣認定爲支付類代幣的情況。新加坡金管局要求,一旦代幣具備支付功能,則任何提供支付代幣交易服務的公司(包括支付類代幣的發行方)必須依據《支付服務法案》申請牌照。其中,新加坡國會于2019年1月30日通過了《支付服務法案》,明確定義了支付類代幣是指任何關于價值的數字表達(不包括被排除的關于價值的數字表達)。其特征爲:(1)可以以單位進行表示;(2)不以任何貨幣計價,也不由其發行者與任何貨幣挂鈎;(3)是或擬是公衆接受的交換媒介,是作爲支付貨物、服務或清償債務的手段;(4)可以以電子方式轉讓、儲存或交易;(5)符合管理局規定的其他特征。此外,盡管目前虛擬貨幣對法幣的交易活動不受新加坡金管局監管,但新加坡金管局打算依據《支付服務法案》以AML / CFT(反洗錢和反恐怖主義融資)爲目的管理此類活動,例如包括對客戶的識別和驗證、持續監控,ML / TF(洗錢和恐怖主義融資)問題篩查,可疑交易報告和記錄保存等。

對于實用型虛擬代幣,從性質上來講,它必須具有使用價值,且不能夠有分紅或者證券屬性,也不具有支付功能。在對于實用型虛擬代幣的判斷上,新加坡金管局采用排除法的形式,主要先判斷其是否爲證券型或支付型,若都不是,則將其定性爲實用型。由于它可以用來換取發行主體創新開發的某些産品(包括利用區塊鏈技術)或服務的使用權,新加坡金管局目前給予它較大的創新空間,以觀察其改善金融服務和實體經濟的作用。實用型虛擬代幣的發行無需受新加坡金管局的監管,但是其發行也需滿足新加坡關于反洗錢、反恐怖主義融資的規定。

對于證券型虛擬代幣,新加坡金管局並沒有明確指出其概念,而是說明了如果虛擬代幣具備《證券期貨法》(SFA)所規定的資本市場標的特征,則對于此類代幣的發行需要接受監管,這些資本市場標的包括證券、商業信托中的某一單位、任何以證券爲基礎的衍生品合同、期貨、期權合約、外彙合約、外彙期權或杠杆等。當數字代幣構成資本市場産品(即證券型虛擬代幣)時,發行人只有在符合《證券期貨法》第十三章規定的條件下,才可以發行數字代幣用于融資,這其中包括此類發行必須按照SFA的要求編制或附有招股說明書,並在新加坡金管局進行登記,除非其符合豁免的情況。若沒有按照上述要求即進行ICO,相關ICO項目會被叫停。

事實上,2018年5月24日,新加坡金管局就對島內8家虛擬代幣交易所提出警告,明確指出:未經金管局批准不得交易任何具有證券或期貨合約屬性的證券型虛擬代幣産品,正在開展的交易業務的必須立即停止;同時,還叫停一起具有股權發行性質的ICO活動,責令發行企業立即終止發行行爲、回收代幣,並且向投資者退還資金。

(3)人工智能與數據分析應用的監管原則

2018年11月,新加坡金融管理局發布了一系列關于人工智能與數據分析(以下簡稱AIDA)的應用原則《Principles to Promote Fairness, Ethics, Accountabilityand Transparency (FEAT) in the Use of Artificial Intelligence and DataAnalytics in Singapore’s Financial Sector》,以確保在金融領域使用人工智能和數據分析的公平性、道德規範、可問責性和透明度(fairness, ethics, accountability and transparency,即FEAT)。

其中,公平性原則要求:(a)通過AIDA驅動的決策,個人或個人群體沒有系統地處于不利地位,除非這些決定是合理的;(b)使用個人屬性作爲AIDA驅動決策的輸入因素必須是有道理的;(c)應定期審查用于AIDA驅動決策的數據和模型,驗證其准確性和相關性,並盡量減少非故意的歧視;(d)定期審查AIDA驅動的決策,以確保其結果與設計的初衷一致。

道德規範原則要求:(a)AIDA的使用須與公司的道德標准、價值觀和行爲准則一致;(b)AIDA驅動的決策至少與人爲決策的道德標准相同。

可問責性原則要求:(a)使用AIDA驅動的決策需要先得到了內部管理層授權;(b)使用AIDA的公司應爲其所使用的內部和外部模型負責;(c)應積極提高管理層與董事會對AIDA應用的認識;(d)應向數據主體提供查詢、提交申訴的渠道,供其請求或審查影響他們的由AIDA驅動的決策;(e)應爲數據主體提供查看、編輯、更新其數據的管理工具。

透明度原則要求:(a)爲了提高公衆信心,應主動向數據主體披露AIDA的使用;(b)根據數據主體的要求,應清晰告知什麽樣的數據被用于AIDA決策以及如何影響決策;(c)根據數據主體的要求,應清晰告知AIDA決策對他們可能産生的後果。

此外,2019年1月23日,新加坡個人數據保護委員會也提出《人工智能監管框架範例》(A Proposed Model AI Governance FrameworkJanuary)。該框架旨在促進人工智能的使用,同時建立消費者信心,並爲人工智能提供個人數據。該框架對人工智能的使用原則做出了規定,要求AI做出的決定應該是可解釋的、透明的、公平的;人工智能系統應該是以人爲中心的(human-centric)。爲落實上述原則,該框架對內部治理結構與措施、人工智能決策中的風險管理、運營管理、用戶關系管理等做出了進一步的規定。

(4)開放銀行指引

早在2016年11月,新加坡金融管理局就已聯合新加坡銀行協會發布API指導手冊(“Finance-as-a-Service:API Playbook”,簡稱Playbook),提供了API的選擇、設計、使用環節最佳指導,以及相應的數據和安全標准建議。

Playbook涵蓋的標准包括三種:數據標准、API標准、安全標准。其中,數據標准對通過API傳輸的數據(消息)語義、語法等進行了統一,爲整個開放銀行行業提供一種通用的交流語言。數據標准支持數據元素的一致性,提高可信賴度同時也降低了成本。Playbook認爲,應基于交換數據的類型、涉及的行業、區域差異這三種不同的條件確定最終要采納的數據標准。

API標准針對API架構、開發與部署、授權、版本等方面做了統一規範,以便于在整個行業內形成統一的API設計語言,爲開發人員提供快捷、簡易的使用體驗。

安全標准則主要被用于保護通過API傳輸的信息,從而確保客戶數據的隱私,涵蓋身份認證、授權、加密三塊內容。Playbook在這部分論述了OAuth 2.0、OpenID Connect、TLS v1.2等標准的使用方式。

去年11月,新加坡金管局爲應用程序接口平台(API Exchange,APIX)主持推介儀式。其目標是作爲一個全球性的跨國界、開放式的平台,任務是撮合亞太地區金融機構和金融科技創新公司,促進跨境合作,並爲它們提供共同標准、共用的API以支持新興市場的金融服務創新和包容性,促進金融科技與産業更好的合作和創新,推動數字經濟增長。

(5)數字銀行資質

2019年6月28日,新加坡金管局宣布將發行最多五個新的數字銀行牌照,其中將包括兩張全面數字銀行牌照(Digital full bank license)和三張批發數字銀行牌照(Digital wholesale bank license),牌照的申請將于8月份開放。

其中,全面數字銀行牌照只開放給總部設在新加坡、由新加坡人控制的公司,獲得該牌照的公司可以提供多元化金融服務,包括爲零售客戶提供存款服務。不過,完整的銀行執照將分階段授予。第一個階段是受限的數字全銀行階段,銀行只能提供簡單的信貸和投資産品,新加坡金管局將限制存款額度,並禁止它們提供結構性票據、衍生品和自營交易等複雜的投資産品。同時,最低資本要求將會降低,僅爲1500萬新加坡元。一旦數字銀行證明公司可以管理所涉及的風險,以及公司是否正在實現其價值主張,存款和業務限制將會慢慢放松。在確認公司沒有任何重大的監管問題,並且新加坡金融管理局認爲公司已經滿足所有相關的裏程碑,那麽公司將升級到第二階段:數字全銀行許可證。屆時,所有存款上限都被取消,但必須達到最低15億新加坡元的實收資本。

而批發數字銀行牌照則開放給新加坡或外國公司申請,但獲得牌照的公司只能爲中小企業和非零售客戶提供服務,資本和流動性規則與現有的批發銀行相同,它們的最低實收資本爲1億新加坡元。據稱,外國公司也可以與新加坡當地公司設立合資企業,申請全面數字銀行牌照,但必須符合總部設于新加坡以及由新加坡人控制等條件。

目前已經有兩家公司公開表示會積極申請,第一個是共享出行平台Grab,在半個月前新加坡金管局剛透露這一信號時,就計劃在監管開放之後進行資質申請,並請了專門的機構咨詢機構,以做好充分的准備。另一家是遊戲公司雷蛇。坐擁大量遊戲玩家,雷蛇正在東南亞發展金融科技業務,尤其在馬來西亞,Razer Pay是當地重要的電子錢包之一,目前正打算在新加坡推出Razer Pay應用。此外,新加坡彙款公司InstaRem、新加坡電信Singtel也可能申請。啓發與思考新加坡金管局在金融科技方面的監管一直較爲及時與領先,這也給我們帶來一些啓發和思考。

首先,建議向功能監管和行爲監管的方式轉變。新加坡將非金融持牌類的金融科技機構也納入到了金融監管體系下,有助于規範非持牌金融科技機構的行業行爲,監控和限制非持牌機構的業務規模和金融從業行爲。借鑒該方式,可以防止出現對金融科技領域的監管真空和監管重疊問題,有助于增強我國監管體系的適用性和彈性,易于保持我國監管的持續性和一致性。

其次,建議對數字銀行進行獨立監管。新加坡在監管框架上已將數字銀行作爲單獨的銀行類別進行獨立監管,由此可精准制定更加適合數字銀行模式的監管政策。目前中國國內的數字銀行均爲民營銀行,皆在民營銀行的範疇下監管,相關的政策法規或無法完全發揮出互聯網銀行的優勢,尤其在遠程開戶和經營範圍方面,仍然受到較多的約束。

再者,建議盡早建立監管沙盒制度。這將有助于在鼓勵金融科技業務創新的同時,實現系統性金融風險的有效防範。例如,監管者可考慮對部分創新型金融機構的創新型業務,在設定明確試點範圍和規模的前提下開展先行先試,以控制整體業務創新風險,並結合試點經驗不斷完善,逐步推動該機制進一步在牌照類金融機構間落地應用。

最後,我們從企業的角度出發,建議在進行金融科技創新的同時,也應同步爲監管機構提供實時、透明化的監管科技手段。如果涉及機器決策時,也應同步准備或提供模型的公平性、道德原則、問責方式、可解釋性和透明性等說明,實現監管與發展、創新與安全的平衡。

End.

頂層監管設計已經出爐,與此同時整個金融行業的焦點都在向金融科技領域聚集。

何種技術受人追捧?何種專利鳳毛麟角?何種研發值得傾囊?

零壹智庫整理了9238條專利數據,解析全球金融科技發展趨勢。點擊左下方“閱讀原文”,直接進店購買。

戳“閱讀原文”一起來充電吧!

戳“閱讀原文”一起來充電吧!