01

調研機構IDC新近發布了2019年中國智能音箱市場出貨量報告,智能音箱全年出貨量達到4589萬台,百度、小米和阿裏的市場份額已經超過90%,小度智能音箱更是以278.5%的同比增長,成爲2019年增速最快的品牌。

其實稍早之前的時候,Canalys就從全球視角給出了智能音箱的銷量報告,並讓智能音箱看似穩定的行業格局成了熱議的話題:

亞馬遜以3730萬台的出貨量再次蟬聯世界第一,同比增長了54%;在第四季度憑借促銷活動銷量大增的谷歌,保住了第二名的位置,但出貨量同比僅增長了2%,與亞馬遜的市場份額拉開了近10個百分點。

或許現階段還不足以斷定百度、阿裏、小米誰能笑到最後,可中國智能音箱市場“也只有一個贏家”的格局將是大概率事件。

正如我在之前文章中提到的觀點:“智能音箱的競爭長遠看還是語音交互入口和控制權的爭奪,每一次人機交互方式的叠代都將催生出新的統治者”。與大多數賽道不同的是,圍繞人機交互方式的戰爭,往往只有一到兩個贏家,就像PC時代的Windows、智能手機時代的iOS和Android,誰能成爲一種“用戶習慣”誰就是最後的贏家。

智能音箱在當下的曆史進程和十年前的智能手機不無相似,那時候場上的玩家遠不止谷歌和蘋果,微軟的Windows Phone、黑莓的Blackberry、三星的bada系統、諾基亞和英特爾聯合打造的MeeGo,以及firefox、Sailfish、Tizen等等,都不缺少硬件廠商的支持,也都曾被媒體視爲Android的挑戰者。

只是智能音箱行業似乎還要殘酷,iOS和Android的界面交互爲用戶留下了足夠大的選擇,以至于MeeGo、firefox的界面和Android極爲相似,並且可以兼容APK格式的應用。語音交互則進一步犧牲了用戶的選擇自由,不再有APP這樣的內容形式,而是“所問即所得”的信息分發。

語音識別的准確率、內容生態的豐富與否、産品和體驗的友好度等因素決定了用戶的最終選擇,並且智能音箱幾乎不存在“蹭應用”這樣的“後門”,一家品牌占領過半的市場份額後,其他品牌可能只有被淘汰的宿命。

03

簡而言之,智能音箱將是一場徹底的體驗至上的較量,核心賽點無外乎技術和戰略,前者關乎産品的智能度,也是吸引用戶的第一道門檻;後者關系著在智能音箱上的資源投入,影響著市場擴張的速度。

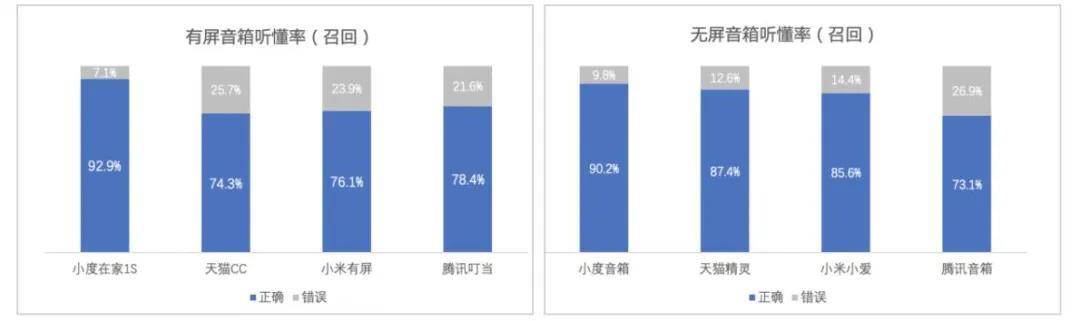

對于技術維度的比拼,外界已經有不少的討論,比如中科院物聯網研究發展中心在2019年發布了首份《智能音箱的智能技術解析及其成熟度測評》報告,對百度、阿裏、騰訊、小米四家智能音箱的自動語音識別、自然語言理解、內容推薦算法技術進行了橫向對比,其中在聽懂、理解用戶的指令方面,小度系列智能音箱是唯一聽懂率超過90%的産品。

可以參考eMarketer首席分析師維多利亞·彼得羅克的說法:

“智能音箱是作爲入門級設備設計的,目的是讓更多的人習慣于聲控技術。隨著時間的推移,我們將看到智能音箱數量的增長放緩,因爲人們會轉向內置在家居設備、車輛和其他移動設備中的語音助手。”

這樣的觀點顯然不是一家之言,既然將語音視爲主流的人機交互方式之一,注定不會局限在智能音箱的單一場景中。分歧在于“增長放緩”的時間點在哪裏,大抵也是百度、阿裏、小米做出不同戰略決策的原因,畢竟百度的智能音箱銷量仍在三位數增長,而阿裏和小米著實有了放緩的迹象,不同的視角看到了不同的答案。

回到智能音箱本身,2020年可能出現這樣一幕:在阿裏、小米進行戰略收縮的當口,百度會在技術、生態和品牌推廣上進一步發力,然後將銷量優勢像滾雪球般持續擴大,市場格局從三足鼎立漸漸趨向一家獨大,最終成爲智能音箱市場的唯一贏家。

不過這可能並不是最後的終局,阿裏、小米並沒有退出智能音箱戰場,只是選擇了不同的著力點,在語音交互控制權的角逐中,百度還可能與阿裏、小米再次相逢。

當然這就是另一個故事了。