很多在新加坡工作、留學、定居的中國移民,在商業保險範疇內,都會最先考慮配置一份醫療保險. 主要原因是新加坡自付就醫費用十分昂貴;同時由于新加坡的醫療資源在世界排名前列,因此不少客戶考慮來新就醫等需求,也會考慮幫自己身在內地的父母或者子女等配置新加坡商業醫療險. 但對于兩國在醫療體制、醫保覆蓋範圍、商業醫療保險利益等方面的差異,卻並不是十分清楚. 本文旨在比較兩國在醫療保障方面的差異,供大家按需選擇合適醫療保險.

一、中國–政府醫保體制

中國內地居民,對于醫療住院的花費,主要依靠政府醫保. 政府醫保設有自付額、報銷比例、封頂線、國産用藥等限制. 以下以北京地區政府醫保報銷比例爲例:

設有1300元起的免賠額度,報銷至90%,最高額度門診2萬,住院10萬.

中國內地的居民,如果暫時沒有額外購買商業醫療保險,普遍因爲覺得政府醫保已經夠用,偶爾一些門診可以治療的小病症,但大病住院可能從未經曆過. 通常只有周圍有朋友和同事或者親戚、自身發生大病住院,當醫生問及:有進口藥,療效好、副作用低,但醫保不能報銷,用還是不用?此時,才感到政府醫保的不足,才會考慮是否需要購買一份醫療險.

二、中國–《百萬醫療險》

國內的商業百萬醫療險是目前保險市場的主流産品,每年保費幾百至小千元,就能在政府醫保之余享有百萬的報銷額度,所以作爲醫保的有力補充,能夠負擔大部分醫療費用開支. 但是這類産品也存在以下幾個缺陷:

1. 不保障終身續保

目前,中國市場在售的百萬醫療險産品多爲一年一續保,有優質一些的能做到5、6年期限內保證續保. 然而,人隨著年齡的增長得病幾率會增大,不能承諾續保意味著年紀大疾病真正開始顯現時,不受保障,得不到賠付.

2. 免賠額(自付額)

目前主流的百萬醫療險都有免賠額,其中最常見的免賠額設置是1萬元. 也有0免賠額的産品,但出險後次年保費會翻倍,或公司拒絕續保.

3. 只保障公立醫院的普通病房級別

主流銷售的百萬醫療險對就診醫院是有明確要求:例如“中國大陸二級或二級以上的公立醫院普通病房”. 因此如果是在公立醫院的特需病房、幹部病房、國際部及私立醫院病房産生的醫療費用,此類百萬醫療不能賠付.

三、新加坡–政府醫保體制

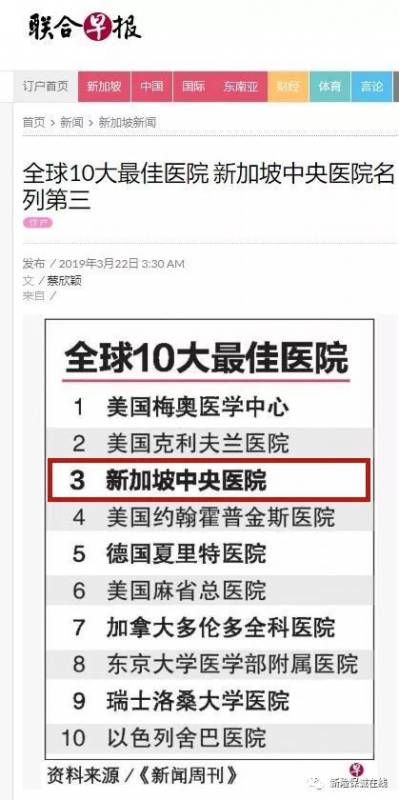

新加坡的醫療體系較中國簡單,只分爲私立醫院和公立醫院. 全國共有私立醫院10家;公立醫院17家:包括9家綜合性醫院和8家專科醫療中心. 其中,新加坡中央醫院(Singapore General Hospital)全世界醫療水平排名第三.

與國內情況相同,新加坡政府醫保的額度也是有限制的. 而這裏的醫療費用到底有多貴?之前客戶來新加坡旅遊得了急性闌尾炎,就診公立醫院,僅檢查和藥品費用,未進行手術,賬單就有3000多新刀;朋友急性支氣管炎,在公立醫院C級8人間住院一天輸液治療,出院賬單1800新刀.

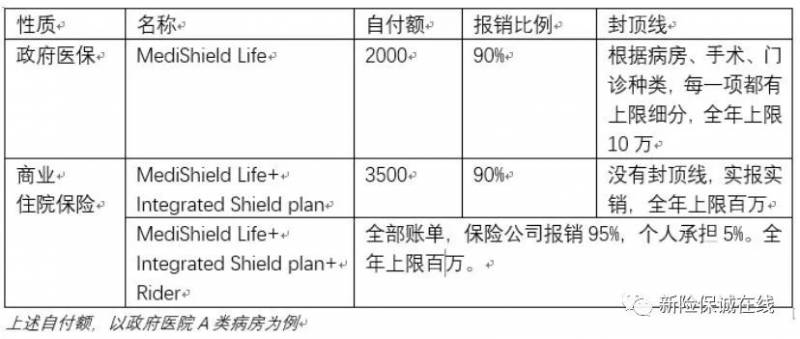

因此絕大多數在新加坡國民和長期居住的人士,都會選擇在政府醫保的基礎上升級加保商業住院保險. 尤其是持有各類准證沒有拿到新加坡Pr身份的,因爲沒辦法享有新加坡醫保利益,更會早早配置好商業住院險.下面就是政府醫保和商業醫保在保障上的區別:

四、新加坡–商業醫療住院保險

(一) 新加坡商業住院保險的特點

1. 承諾終身續保(guaranteed renewable)

一旦買入,保險公司承諾終身續保!由于新加坡政府對居民醫療方面的大力扶持,因此新加坡商業醫療險産品,都有政府背書,非純商業行爲. 新加坡目前只有7家保險公司與政府合作,並且此種保障僅提供給新加坡公民、PR以及持有長期居留准證的外國人. 這7家保險公司分別是:Prudential, Great Eastern, AIA, AXA, AVIVA, NTUC, Raffles Medical.

中國的百萬醫療險之所以無法承諾終身續保,因爲屬于純商業行爲,保險公司更多的考慮利潤和損失. 因此某一客戶某一年申請理賠的款項太大,保險公司大概率在下一年拒絕續保.

2. 賠付年度上限百萬新幣,終身無上限

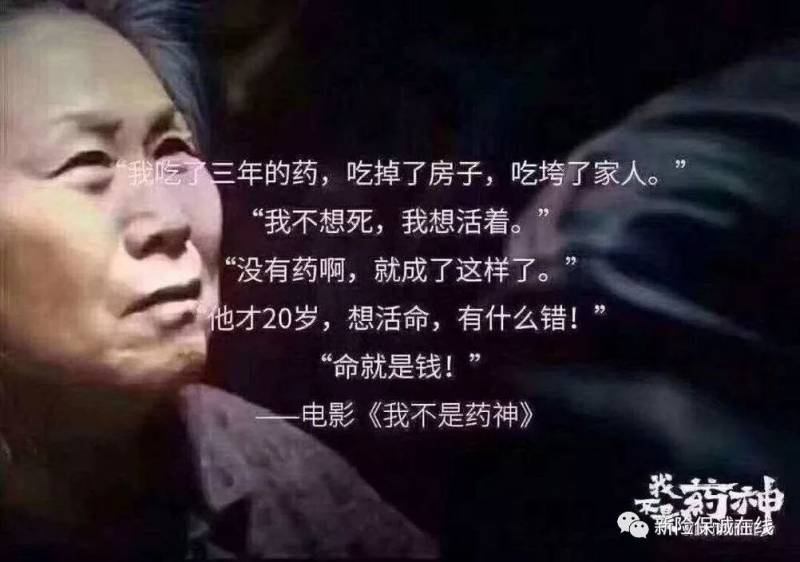

充足的保額足夠支付包括重大疑難疾病的各項治療費用,使得受保人無需再因治療費用而擔心,《我不是藥神》裏的悲劇很難再發生.

3. 沒有醫保內、醫保外用藥區分

新加坡的醫療用藥沒有醫保內和醫保外之分!只要是Reasonable and Customary Expenses都可以報銷. 即實事求是的對症看病的各項費用都可以報銷. 目前新政要求的全面取消100%賠付而用95%替代,也是杜絕騙保等行爲的發生.

(二)新加坡商業住院保險的包含範圍

1. 主要內容

住院費、手術費(包括日間手術)、住院前後的門診

2. 其他內容

活體器官移植、海外緊急醫療、長期治療特殊門診(如癌症化放療、腎透析等)

3. 附加內容

救護車、出院後中醫治療、孕期綜合征等

上述保障範圍各家保險公司在條款大體相同,細節略有差異. 比如住院前後的門診是多長時間,90天、180天還是365天?比如包不包括後續中醫治療等?

另外有一點需要格外注意:那就是哪些醫院或醫生在保險覆蓋範圍之內.

目前,主流産品有兩大類:一是覆蓋所有的私立醫院和公立醫院,二是panel私立醫院和公立醫院. 這兩個的區別是:前者保費略高,但不受醫院限制;後者保費便宜,但如果想95%報銷要找panel裏面的醫生裏看,一旦醫生休假或者救護車送到了panel以外醫院,可就沒有95%報銷的保障了. 這一點在購買住院保險的時候一定要看清楚合同.

有人質疑,這個住院保險也不是那麽十全十美呀. 只有住院和手術才報銷。新加坡Minster Of Health把所有類型的手術分成7個類,每類又分爲了A\B\C三個等級,因此小到各種內窺鏡檢查(腸鏡、胃鏡、宮腔鏡),割個痔瘡,大到各種疑難雜症癌症治療等都是屬于手術的範圍.

在新加坡發燒、感冒要先去診所看,由GP(全科醫生)大概做個診治,開藥或開MC(病假條);或者開refer letter去醫院檢查. 診所沒有醫療檢查設備,不能動刀,涉及這類的檢查必須去醫院,這類小手術全部包含在住院保險的範圍之內.

那麽有哪些情況不能使用住院保險報銷呢?剛提到去診所看一些小病、常見病;再有就是懷孕的産檢和生産費用不能報銷.

(三)在新加坡有沒有必要買商業住院保險?

這跟個人的風險承受能力及自身情況有關. 有人認爲政府的MediShield Life夠用了,不會有得疑難雜症得可能性;有人比較有憂患意識,希望有治病自救的資金. 新加坡60%以上的人都會升級爲商業醫療保險。未來的事情誰也說不好,這就是保險存在的意義. 尤其是暫時沒有拿到新加坡永居身份持各種准證在新生活工作學習的人群,商業醫療險真的是最最基礎的經濟保障抵抗疾病風險!

(四)新加坡新行業住院保險常見問題

Q1. 國內的小夥伴可不可以來新加坡買住院保險?

很遺憾,這個産品只能賣給公民、PR和在新加坡有長期居留准證的人,持旅遊簽證不能購買. 因爲它的價格便宜、保障高,有政府補貼,對于不在新讀書、工作的外國人不開放.

Ps:國內的小夥伴可以考慮人壽保險和儲蓄保險産品,性價比高,保費比國內便宜50%,比香港便宜30%;也有部分公司提供全球性醫療住院險,保費十分昂貴,只建議有特殊海外就醫需求的客戶考慮.

Q2. 如果沒有住院,保費就白花了?

是的,住院保險是消費型保險. 交一年保一年,保證終身續保.

Q3. 我已經有了公司保險,個人住院保險就不用買了吧?

首先恭喜,公司保險可以cover住院保險不能cover的診所看病的醫療費. 但是否仍要買個人住院保險要從兩個層面考慮:

第一,公司保險保什麽?額度是多少?夠不夠用?一些歐美的MNC,公司保險的住院和手術可以報到百萬新幣,但大多數的公司額度不會太高.

第二,是否打算在新加坡長期居住.住院保險承諾終身續保,但不是無條件承保,意思是如果不提早買,等上歲數已經有了一些慢性病,想買就買不進去了. 而公司保險不能報一輩子,總有換工作和退休的那一天.

目前新加坡保誠保險公司在售的【保誠雙全劃一】醫療住院計劃,針對私人醫院及重組醫院提供廣泛的病房及醫生等級選擇,高達120萬新幣的年度保障額度,長達入院前180天出院後365天的門診利益,最高95%償付您的賬單需求.

現在起新配置客戶更享受常年20%保費折扣(不産生理賠),及額外首年折扣等.