所謂30而立,過了30歲,很多人會慢慢開始意識到自己不再是個小孩子,身上的責任越來越重,逐漸成爲了自己家庭支柱的一部分甚至是頂梁柱. 很多人有疑慮,定期壽險有必要在這麽年輕就買麽?爲什麽沒怎麽聽說過這個險種,也不見保險業務員推這個險種呢?就算要買,爲什麽又要跑去新加坡買呢?

今天就聊聊壽險裏面最簡單的也是新加坡保險産品的王牌險種【定期壽險 】

壽險是保險裏面的王牌險種,它同時具有保障、儲蓄、投資、稅務、法律等綜合屬性,今天介紹一下其中最簡單頂梁柱險 – 定期壽險

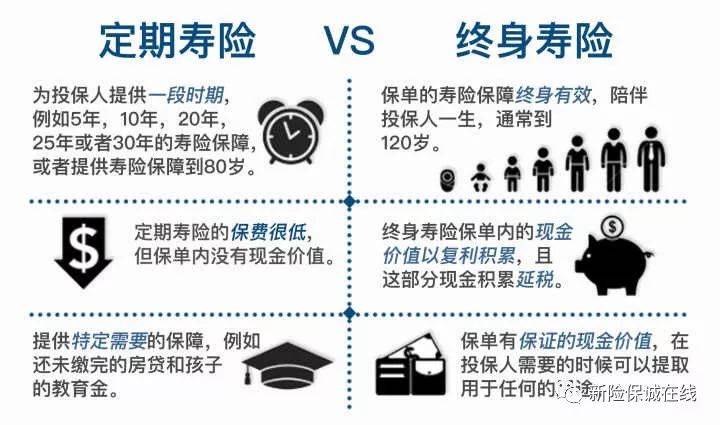

定期壽險,顧名思義,就是在一定時間期限內,以被保險人的壽命爲保險標的,且以被保險人的生存或死亡爲給付條件的人身保險 .

在保險合同約定的期間內,如果被保險人死亡或全殘,則保險公司按照約定的保險金額給付保險金,若保險期限屆滿被保險人健在,則保險合同自然終止,保險公司不再承擔保險責任,並且不退回所交保費.

一個人如果不幸離世,對于其本身是不會再有任何長遠影響,但是如果這個人對于自己的家庭負有未盡責任的時候:贍養父母、撫養子女、生前背負有各類債務車貸房貸等,那他的去世對于一個家庭的影響可謂是毀滅性的.

購買定期壽險的作用就是在于利用一筆很少的錢,在被保險人(家中頂梁柱,尚處于“奮鬥”階段還沒有特別堅實的經濟基礎)發生生命風險的時候,可以利用杠杆得到很大一筆身故保險金賠付,留給家人一筆錢,償還生前債務,讓他們還能正常生活沒有太大壓力,解決所有的後顧之憂. 定期壽險是最純粹、最有效的死亡風險轉移工具,是最能夠展現一個頂梁柱家庭責任感的保單,也是最能夠體現一個人“身價”的保單.

中國人忌諱談“生死”,並且一般保險經紀人也不太推(因爲傭金少,我是耿直girl)所以定期壽險是個很多人知之甚少不太待見的險種.這樣一個不討喜也不怎麽賺錢的險種,無論是買它還是賣它的人,大部分可謂是心中有責任、情懷和大愛的人.

爲什麽要考慮新加坡的定期壽險,最主要的原因就是保費低廉. 對比內地以及香港最便宜的幾款定壽産品,新加坡産品保費要便宜到一半以上.

我們不妨看一下挑選一些內地及香港定壽産品進行具體對比看看:

內地部分

價格貴;保額上限很低,一般網銷産品不超過100萬RMB,線下核保産品不超過200萬RMB;除外條款極多,大部分無可轉換權;部分産品帶全殘賠償,但全殘賠償的定義較苛刻

參考一些測評,目前比較火的定期壽險,一個是中華人壽推出的【怡恒定期壽險】這款産品,舉例:100萬人民幣保額,30歲男性,30年交費期,保障30年,保費1920元人民幣.

責任免除

• 被保險人因下列情形之一身故或全殘的,不承擔給付保險金的責任:

1.投保人對被保險人的故意殺害、故意傷害;

2.被保險人故意犯罪或者抗拒依法采取的刑事強制措施;

3.被保險人自傷,或自本合同成立或者合同效力恢複之日起2年內自殺(但被保險人自殺時爲無民事行爲能力人的除外);

4.被保險人主動吸食或注射毒品;

5.被保險人酒後駕駛,無合法有效駕駛證駕駛,或駕駛無有效行駛證的機動車;

缺點:承保最大保額僅爲200萬人民幣,且有地域限制

一個是仁和人壽【擎天柱3號】

舉例:100萬人民幣保額,30歲男性,30年交費期,保障30年,保費1250元人民幣.

250萬人民幣保額,30歲男性,30年交費期,保障30年,保費3125元人民幣.

最高投保額度300萬人民幣,暫不支持智能核保,對身體健康告知要求嚴格,只適合身體健康的人.

內地定期壽險産品最高保額市面上多爲200-350萬人民幣,這個額度對于一份人身保障,其實是比較低了,沒有辦法起到充分的保障作用,購買意義不大.

香港部分

目前香港市面上基本每家保險公司都有定期壽險,除外條款寬松,但是大部分是作爲附加險或者只面向香港居民銷售;如有面對內地客戶銷售産品,存在保費加費額度大,這些産品都不是很適合內地客戶購買.

例如:

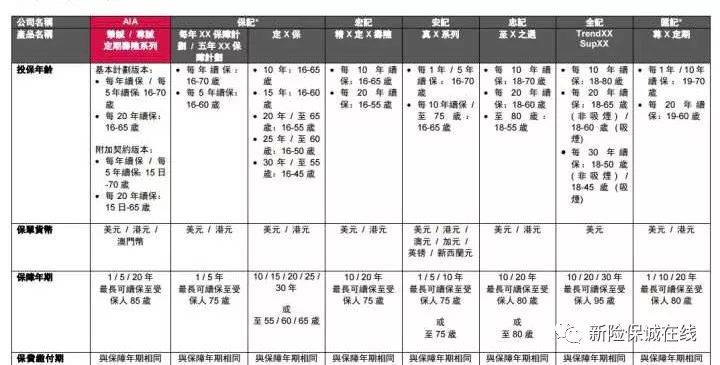

香港友邦的【摯誠&尊誠】,只能作爲附加險購買.

摯誠的投保保額爲2.5萬美金至50萬美金之間,投保無需體檢;尊誠(標准體)的投保保額爲50萬美金以上,投保無需體檢;尊誠(優選體)的投保保額爲50萬美金以上,投保需要體檢.

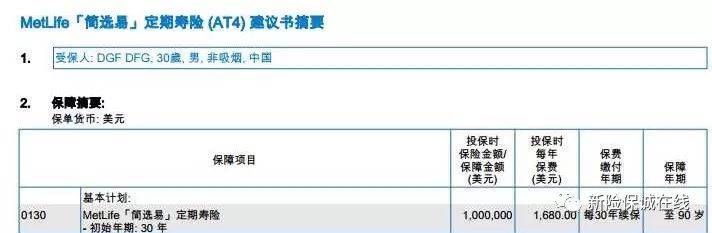

大都會的【簡選易】

這款産品從費率來看不便宜,但是屬于在港可以單獨投保的定期壽險,核保相對沒有那麽嚴格

30歲男性,非吸煙,100萬美金保額,30年交,保障30年,保費是1680美金.

新加坡地區

優點:價格最便宜;保額上限高(可達年收入30倍);除外條款少,僅在投保後一年內自殺不賠;有可轉換權,可免體檢將定期計劃轉爲終身;有全殘賠償及人性化的全殘定義

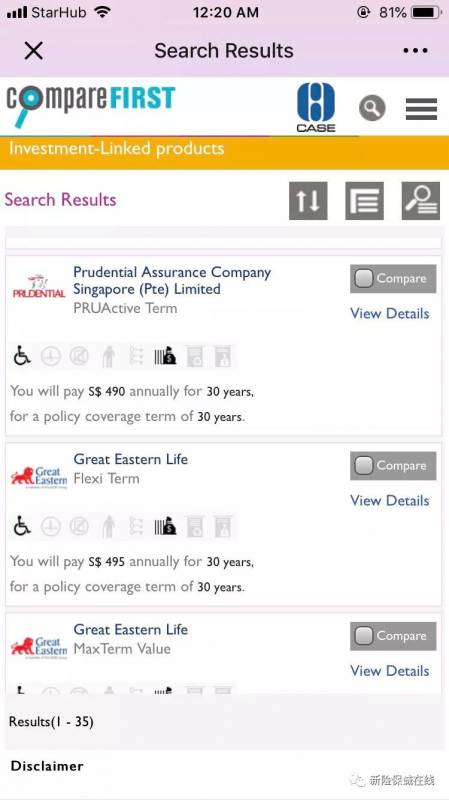

以保誠新加坡Pruactive Term爲例: 30歲男性,最低起投額50萬新幣(250萬人民幣)保額,30年繳費,30年保障,保費只需要480新幣(2400人民幣)非常便宜!

新加坡人壽命長,是其中一個原因,根據官方披露,新加坡人均壽命83歲,遠高于大陸76歲的人均壽命.

但是更重要的是新加坡政府大力推廣商業定期壽險! 其實新加坡之所以能成爲世界的花園城市,跟它有個相對來專制、強有力的政府是密不可分的. 強有力的政府的舉措,同樣用在了定期壽險這個産品的推廣普及上:新加坡金管局在2016年開始,強制要求每一家保險公司必須向消費者提供簡單、便宜的定期壽險産品,來促進行業正當競爭,減低價格,讓利于民.

另外,從保險産品開發的角度來看,一個産品的參保者越多,覆蓋面越廣,其發生率就越容易預測,産品的定價就更准確.即當保險公司計算保費的時候,因爲更多的人買了壽險,不確定性就相對來說比較少,在計算保費時在正常的基礎上加的緩沖就會少,産品定價自然就便宜了.因此,新加坡通過提高全民的定期壽險參保率,相當于從側面減少了逆選擇的風險,因而使保費得以進一步降低.

定期壽險是在一定時期內(如20、30年)以身故責任爲賠償的保險産品.由于定期壽險屬消費型保險,若被保險人在保障期內沒有身故,就不會有賠償發生,所交保費也不會返還. 因此,定期壽險的保費相比于終身壽險來說便宜很多,如果客戶作爲家庭收入支柱,並且家庭收入來源單一的情況下,配置一份定期壽險是非常有必要的.