五、內地、香港、新加坡的重疾險主要差別

A.産品差異

1. 保費.

香港保險一直宣傳的優勢是保費便宜,如果産品對比內地一些大型知名保險公司如平安,因爲産品設置及市場運營成本等,香港的確有優勢,但是近來內地一些小型保險公司如華夏等推出很多不錯的産品,香港的保費優勢就不存在了. 同時,新加坡保誠的重疾險因爲在60/70歲之前多倍賠付保額設置,所以如果看70歲之前,在保費方面,無論是對比內地還是香港,在這一方面新加坡的保誠都是完勝的。

下面以30歲女性,保額爲100萬人民幣繳費20年爲例分別測算香港保誠、新加坡保誠、內地平安和華夏的終身重疾險産品:

2. 重症定義

內地産品重疾險涵蓋種類看上去最多,香港和新加坡産品列明種類比較少,但是常見高發重疾基本都有涵蓋.

國內重疾險前25種高發重疾的定義和理賠條件是保險行業協會統一定義,其余各保險公司自由定義.

新加坡重疾37種由金管局統一規定,各家保險公司都一樣,各家保險公司會額外附加條款增保額外險種.

香港保險公司每家公司的疾病定義和賠付條件都由保險公司自己制定,各不相同.

3.賠付次數

內地重疾險比較注重多次賠付,一般設有分組多次賠付或者不分組多次賠付;香港基本産品以單次賠付爲主,一些特定疾病如癌症等設有多次賠付;新加坡産品設有單次及多次賠付不同産品.

4.中症

香港産品不保障中期疾病,新加坡和內地産品都有中症疾病利益設置.

5.輕症賠付是否占總保額

香港産品輕症理賠後,總保額減少,占保額

內地産品一般不占保額

新加坡産品,輕症保額和重症保額分開投保發生後只減少相應輕症保額

6.甲狀腺癌/HIV

目前 T1N0M0級(早期)的甲狀腺癌在國內仍按重症全額理賠.

在香港的話算輕症,同時很多産品不保

新加坡産品可保,按照輕症理賠.

HIV在內地及香港均不受保,在新加坡由于輸血産生的相關情況,可以理賠.

7.交費期限

香港和新加坡最長爲25年,內地的最高可以到30年.

8.保費豁免.

香港輕症豁免保費通常只豁免1年,但自帶了投保人身故豁免,無需對投保人的身體狀況進行審核

內地和新加坡産品都可以做到輕中症理賠後豁免剩余所有的保費,但是一般需要額外購買附加投保人疾病/身故豁免。

9.免體檢額度

香港免體檢額度45歲以下的人最高可以到150萬美金,內地一般最高可以到80萬,新加坡要求無論多少額度都要做簡單的體檢,除非可以提供內地三甲醫院的英文體檢報告

PS:免體檢會爲後期理賠帶來一定拒賠風險

10.紅利

無論是新加坡和香港保誠的産品都帶有分紅利益,可以逐年增加保額利益,應對貨幣貶值風險,這個是大部分內地産品沒有的,也可以說是新加坡和香港重疾險的優勢.

而香港和新加坡在分紅的信息披露上,新加坡更有誠意點,在分紅的演示利率上,金管局規定保險公司按投資回報率爲3.25%至4.75%區間內進行保單分紅示意,同時披露曆史分紅履行比例。以新加坡保誠爲例,過去10年可以做到100%按照最高分紅進行分配。

11.計劃書上的信息披露

內地、香港和新加坡三地對比,新加坡的信息披露最爲透明.

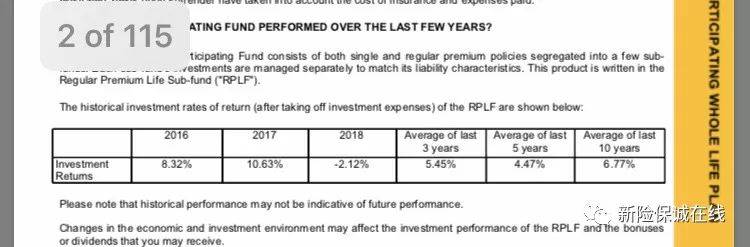

圖1:新加坡保險計劃書上對于過往投資收益率都會展示:

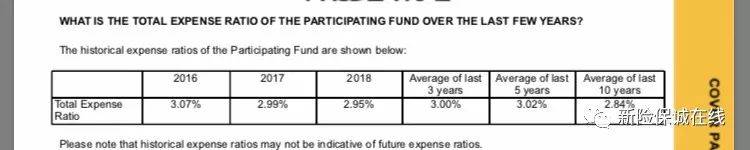

圖2:新加坡保險計劃書上對于過往費用的比例的展示:

圖3:對于紅利的演示:香港只有悲觀樂觀,而新加坡會把具體的數字列出來

B.投保

1. 內地

內地重疾險投保可以找保險公司銷售人員,可以找保險中介公司,也可以網上投保,正常情況下線上提交資料就可以。國內重疾險的健康告知形式是“詢問告知”,即問到什麽回答什麽,不問不答。也因爲這樣在“如實告知”方面容易産生更多理賠糾紛.

2.香港

香港必須本人親自去香港簽單,需要開設香港賬戶進行繳費。另外,香港重疾險的健康告知是開放式的,近似于無限告知,要把你自己知道的和自己體況相關的所有事實都告訴給保險公司,假如遺漏了一些關鍵信息,未做到如實告知,有可能會埋下理賠糾紛的隱患。

3.新加坡

新加坡必須本人親自去新加坡簽單,並且不同于內地和香港,新加坡必須要體檢,簡單的體檢,一般是身高體重、視力聽力、血常規,半天就可以,如果不想體檢必須提供近期國內三甲醫院體檢報告英文版。

C.理賠

1. 國內的保險法更傾向于保護弱勢群體一方的“投保人”,對于可賠可不賠的,基本上都會賠付

2.港險適用于香港法律,若發生理賠糾紛,100萬港元以內,可以向香港保險索償投訴局投訴,若協調無果或超過100萬港元時,就必須在香港找律師打官司,香港律師收費高昂,若戰線拉得太久,花費可能會比較驚人。香港是一個非常講究法治的經濟體,也是一個誠信社會,在發生理賠糾紛的時候,會更加公平公正對待投保人和保險公司。

3. 新加坡的重疾險適用于新加坡法律,如果顧客和保險公司産生糾紛可以像新加坡仲裁機構申請糾紛調解,如果不能談攏會再進入法律程序。

六. 配置邏輯

重疾險,主要是用于真的發生疾病時候能夠拿到一筆錢來作爲補充的治療費、康複費以及收入的補償費用。所以個人的配置邏輯是:

1,額度至少覆蓋3-5年的基本生活費用(約3-5倍收入)

2,幣種和地域

考慮未來大概率生活區域同時,考慮貨幣貶值風險,多地區幣種小額度分散配置,這樣從幣種和地域上分散了風險(全球資産配置)

3,産品選擇 根據個人側重點,考慮保額是否翻倍,賠付次數,是否涵蓋輕重症,是否有保費豁免,是否有特殊疾病加保等

4,後續追加 因爲重疾産品也在不斷更新叠代,不排除後面也會有更好的産品出來,建議後續綜合根據市場變化和經濟情況追加