導讀

一個國家的稅制,是我們考慮移民目的國不可忽視的重要環節。新加坡作爲全球知名的“低稅天堂”,和新移民最密切相關的個人所得稅和企業所得稅是怎樣規定的呢?

與其他城市國家相一樣,新加坡稅制結構簡明合理,目前開征的稅種主要有所得稅、遺産稅、財産稅、印花稅和關稅等,稅種少,稅制結構簡單。

2017年,新加坡的稅收只占國家GDP約14%,但美國的稅收卻占到了GDP的36%,相比之下新加坡的稅率之低可見一斑。今天,熊貓媽媽和大家探討一下和新移民最密切相關個人稅和企業稅問題。

新加坡個人所得稅的納稅人分爲稅務居民和非稅務居民兩類。

稅務居民:一年當中在新加坡累計居住超過183天即屬稅務居民。

包括:新加坡公民、新加坡永久居民,以及一年當中在新加坡居住或者工作超過183天的外國人(公司董事除外)。

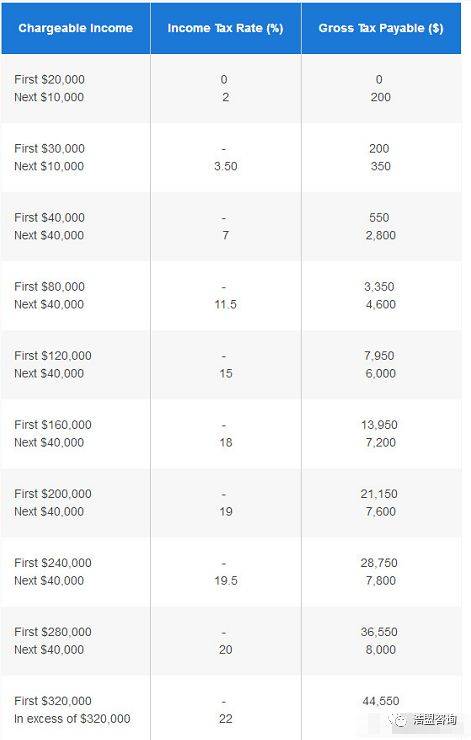

資料來源:新加坡稅務局官網

稅務居民個稅起征點爲年收入20000新幣(折合人民幣約9.6萬),實行0-22%的超額累進位稅率,具體稅率詳見上表。

以目前新加坡應屆本科畢業生平均工資3500新幣/月計算,年繳納個稅最高爲690新幣。並且,在每年申報個稅時可按照扣除開支和各種稅務減免後的所得進行納稅,因此,實際繳納的稅款會更少!

然而在國內同樣的工資水平,一年下來卻需要繳納接近3萬人民幣的個稅,沒有任何抵扣和減免!

而非稅務居民的工資所得稅率取決于15%的稅率和稅務居民個人所得稅稅率兩者間較高者,非稅務居民不享受稅務減免。公司董事費、咨詢費和其他所得,適用20%-22%的稅率。

稅務居民與非稅務居民的對比

稅務居民

非稅務居民

所得稅稅率

0%至22%的累進稅率

15%或就業收入累進居民稅率(以産生較高稅率額的爲准)(不包括董事費/薪酬)

個人減免額以及返還

適用

不適用

在新加坡收到的外國來源收入

免稅

通過新加坡的合夥企業收到外國來源收入可使用特殊規則

免稅

董事費/薪酬/房産出租收入

0%至22%的累進稅率

22%

稅務條約優惠

是

否

無論是稅務還是非稅務居民,都只要就新加坡境內取得的收入進行納稅,在新加坡境外取得的收入不需要納稅。

根據公司的控制和管理職能是否在新加坡,新加坡將公司劃分爲稅務居民公司和非稅務居民公司兩大類。

稅務居民公司定義:公司的控制和管理職能,即政策和戰略決定是否發生在新加坡,一般來說判斷依據是看公司的董事會議是否在新加坡召開。

反之,若公司的控制和管理職能不在新加坡,即使是在新加坡注冊的公司,也爲非稅務居民公司。稅務居民公司在境外所得征稅方面能享受更多優惠,並且,初創的公司也能享受更多的所得稅減免優惠。

新加坡對內外資企業統一實行17%的企業所得稅政策,納稅申報時間爲每年的1月、4月和7月,適用所有本地企業和外資企業。

所有企業均可享受前30萬新元應稅所得的部分免稅:一般企業前1萬新元所得免征75%,後29萬新元所得免征50%;符合條件的初創企業前10萬新元所得全部免稅,後20萬新元所得免征50%,最高免征應稅所得額爲20萬新幣,節省稅務成本高達3.4萬新幣!

選擇在新加坡不管是工作還是創業,都能減少不少稅務方面的開支。尤其是在企業納稅方面,新加坡17%的所得稅稅率遠遠比國內21%的稅率更具吸引力,更不會産生增值稅費。新加坡的稅收政策更加優惠合理,這也是爲什麽越來越多國內企業選擇將企業重心轉移到新加坡的原因。