如今的時代,可以說是千禧時代的人們在當道,而新加坡的千禧一代又是怎樣的呢?

一間投資咨詢公司對新加坡的1000名25歲至60歲的在職成年人進行了訪問,來了解他們對于將來退休的准備。該數據是根據參與者的收入,儲蓄,投資等等相關的資料進行計算後所得出的。

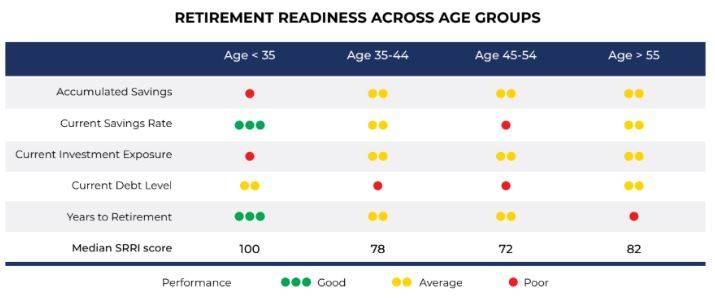

該數據顯示,千禧一代的被訪者已做好將來退休的准備,前提是他們可以維持著目前的儲蓄模式與較低的債務水平即可。

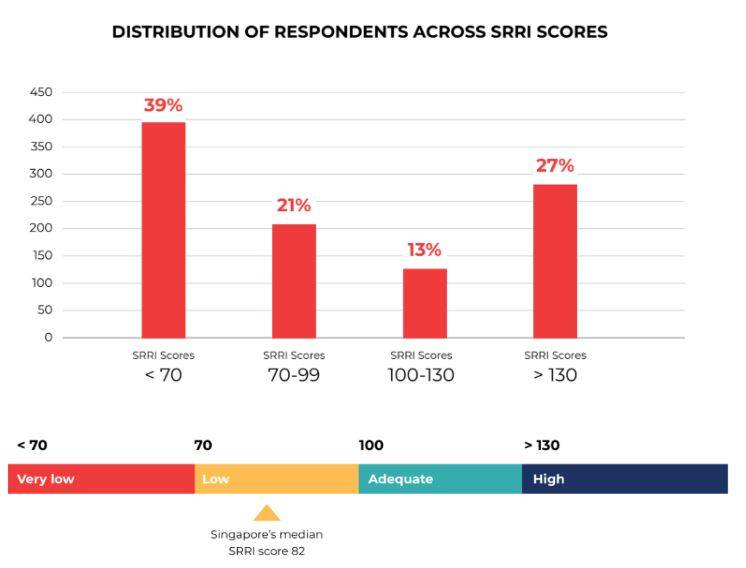

這與所有被訪者的平均退休准備程度相反,因爲1000名被訪者的平均退休准備程度被評爲是低的。

總體而言,鑒于目前的儲蓄率,60%的被訪者表示沒有爲退休做准備,而40%的被調查者已經准備好了。

報告還補充說,有63%的千禧一代受訪者表示已節省了至少20%的工資,這已遠遠高于其他年齡段的受訪者。而在1000名被訪者裏,只有不到一半的受訪者節省了他們20%或更多的薪水。

該報告稱,受訪者至少需要節省薪水的30%或更多,才有資格爲退休做好“充分准備”,而那些儲蓄低于10%的人通常不准備退休,因此必須改變其生活方式,甚至是生活的品質。

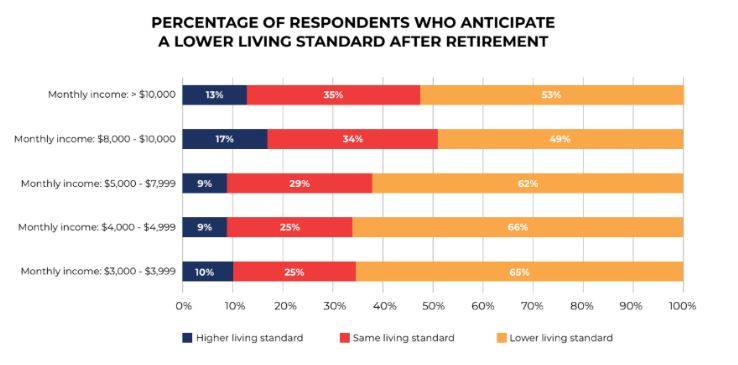

總體而言,有70%的受訪者(和60%的千禧一代)認爲退休後無法維持目前的生活方式。

即使在每月收入超過10,000新元的受訪者中,也有大約一半的人表示,他們預計退休後的生活水平會降低。

一旦擁有房屋,子女,甚至要照顧年邁的父母時,大多數千禧一代的受訪者可能會因爲低儲蓄和高負債而使他們的退休准備指數快速下降。

由于千禧一代還尚未面對到太大的財務責任,所以千禧一代可能會發現他們可儲蓄更多,而他們也應致力于在20多歲和30年代初盡可能多地儲蓄,並考慮將盈余投資。 ”

平均而言,大多數的受訪者(包括千禧一代的人口)將其資産的大約一半保留爲現金賬戶。

而有參加退休計劃研討會或自己研究投資的人比沒有參加的人具有更高的退休准備水平。

該報告還提醒新加坡人不要在退休計劃期間將房屋視爲資産,因爲許多人將其收入的很大一部分用于償還抵押貸款,並發現自己在退休期間“資産豐富但現金貧乏”。

報告稱:“擁有房屋並不能保證退休金的安全……將大部分退休儲蓄與房地産資産捆綁在一起的個人可能面臨不太理想的退休,因爲這種財産財富無法爲退休收入做出貢獻。”