新加坡的稅務實行屬地性質。在新加坡産生或累積的收入,以及在新加坡收取的外國來源收入,都會被征稅。

在全球化的趨勢下,很自然地許多新加坡稅務居民公司的收入都來自于海外。當海外收入彙入新加坡並被領取則會被征稅,並可能會導致被雙重征稅 – 一次是在國外,另一次是該筆海外收入彙入新加坡後。 要確定某筆收入來源的正確地點,可能有點複雜而且具爭議性。沒有一種通用條規可以應用在每種情況來確定某筆收入是源自新加坡還是海外。這取決于收入的性質和産生這個收入的交易方式。

以下幾點可以作爲指南來確定某筆收入的來源:

1. 確定産生相關盈利的營運,並確定這些營運發生的地點。

2. 如果在海外沒有業務,而主要營運地點位于新加坡,則該業務所賺取的收入很可能會被視爲來自新加坡。

3. 確定買賣合約生效的地點(從貿易商品賺取盈利的地點),例如協商、簽訂和執行合約。

4. 對于以賺取傭金爲業務的公司,需確定旗下代理在哪裏進行工作。

如果這些活動在新加坡進行,則收入將被視爲來自新加坡。

對于已確定來自外國的收入,接著重要的是,確定該收入是否于新加坡收取。來自新加坡以外地區的收入,在下列情況下,被視爲在新加坡收取:

1. 以現金、支票、利息、電子轉賬等形式彙入、發送或帶入新加坡;

2. 用于清償任何在新加坡進行的貿易或商業債務; 或

3. 用于購買任何帶入新加坡的流動資産(例如與您生意相關的設備或原材料)。

外國人和外國企業也許會擔心因使用新加坡的銀行和基金管理設施而被征稅。但是,在新加坡收取的海外收入,只會向在新加坡居住的個人或在新加坡的實體征稅。因此非居民個人,或不在新加坡營運的外國公司,可以把他們的海外收入帶到新加坡而無需被征稅。

如上所述,外國來源的收入可能會被征稅兩次 – 一次是在外國,另一次是當該筆收入彙往新加坡時。

不過,有的稅收優惠可以緩解被雙重征稅的問題。

新加坡稅務居民公司可從外國來源的收入豁免計劃(FSIE)受益,在下列特定的海外收入裏享有免稅: 來自海外的股息

就免稅而言,如果股息是由非新加坡稅務居民公司支付的,則該股息是一種國外來源的股息。這種處理也適用于外國股息,它可以是由指定的新加坡居民納稅人在新加坡進行的貿易或業務的收入(例如,由新加坡的銀行稅務居民收到的股息)。此外,享受免稅並不要求具有股權。

海外分行的盈利

外國分公司是指在外國注冊爲分公司的新加坡公司的經營活動。外國分支機構的利潤是指外國分支機構在新加坡境外從事的貿易或業務的利潤。它不包括外國分公司的非貿易或非商業收入。

來源于海外的服務收入

服務所得,是指特定居民納稅人在其從事的行業、專業或者業務中取得的專業、技術、咨詢或者其他服務的所得。如果服務是通過在外國的固定營業場所提供的,則該服務收入被視爲來自國外。

在外國經營,服務收入滿足一些條件都將被視爲新加坡來源:

a.收入來自在新加坡境外提供的服務;

b.應在該外國按照與該外國的單方面稅收抵免協議DTA規定繳納稅款。

固定場所是指特定的居民納稅人或者其從業人員提供服務的經營場所、辦公場所。

在下列情況下,營業地點被視爲固定營業場所:

它具有永久性的特征

它是由指定的居民納稅人隨時支配的。在某一特定地點僅存在指定的居民納稅人,並不一定意味著該地點由其處置。例如,納稅人定期到主要客戶的處所提供審計服務。這並不意味著該物業由納稅人爲其行業、專業或業務的目的處置。因此,它們並不構成一個固定的作業地點

指定的居民納稅人定期使用它進行貿易、業務或提供服務的職業

指定居民納稅人不將其僅用于輔助或准備活動

要獲得免稅必需符合三項條件:

1. 當在新加坡收到該筆來自海外的收入時,産生該筆收入的海外國家最高的企業稅率(標題稅率)至少是15%;

2. 該筆收入在海外已經被征稅。外國所得稅的稅率可以與標題稅率(headline tax rate)不同;以及

3. 當局認爲免稅將對該居民公司有利。

免稅條件

要享有免稅,您必須在所得稅申報表中提供以下資料:

• 收入的性質和數額;

• 該筆收入來自的管轄區;

• 海外司法管轄區的標題稅率; 以及

• 已在獲得該筆收入的外國轄區內納稅。 這是爲了符合“須納稅(subject to tax)”的條件。

“須納稅”的條件 爲了符合這個條件,在新加坡收到的特定海外收入必須在該海外國家納稅。在新加坡收到的海外來源股利,或應付的外國稅務包括:

1. 股利稅(dividend tax),即外國對股息收入征收的所得稅; 以及

2. 直接稅(underlying tax),即支付股利的公司應付的股利所得稅。

實質性商業活動的“須納稅”減免

如果由于在海外進行實質性商業活動而獲得稅收獎勵,導致該筆收入在該國外被豁免稅務,那麽,這樣的情況將被當局視爲符合“須納稅”條件。

但是必須准備和保留以下文件:

1. 公司聲明,證實因在該海外國家進行實質的商業活動而導致收入獲得該國當局豁免納稅;以及

2. 外國司法機關發出的稅務獎勵證明/批准函(副本)。至于外國獲得的股利,需要出示股利憑證(若適用),證明由于公司在該國家有實質性業務活動而給予稅收優惠,說明該股利分行是免稅的。

如果上述外國來源收入豁免計劃(FSIE)不適用,新加坡居民公司或可爲它已在新加坡所納的稅,要求外國稅務抵免,以減輕雙重征稅負擔。

以下是可以申領的稅收抵免類型:

• 單邊稅務抵免(UTC) – 若收入是從一個與新加坡沒有避免雙重征稅協定(DTA)的國家彙出; 或

• 雙重征稅減免(DTR) – 若收入是從一個與新加坡有DTA協定的國家彙出 善用新加坡的低稅制、避免雙重征稅,設立一家新加坡實體公司其實是一個很好的選擇。

新加坡的企業所得稅免稅詳解

新成立的新加坡注冊公司將有機會在首三個估稅年獲得全額或部分免稅:

2020年課稅年之前:首10新元應課稅收入免稅100%; 接下來的20萬新元將獲得50%的免稅。

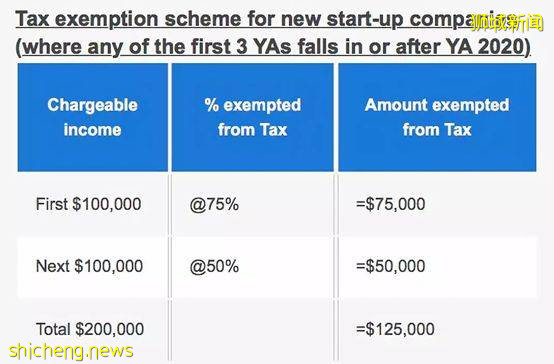

2020年課稅年起:首10萬新元應課稅收入能豁免稅務75%; 接下來的10萬新元有50%免稅。

當然這些部分免稅和免稅有附加條件,例如稅務居民以及股東的條件。公司應先了解相關條件,並作出必要的安排(例如在新加坡舉行董事會會議,有個人股東而不是公司股東等),以確保達到要求,在公司新開的首幾年間要求免稅。

新加坡企業的部分免稅和免稅計劃: 新加坡企業所得稅率最高爲17%。

新加坡公司每年可享受部分免稅和免稅待遇:首1萬新幣應納稅收入中的7500新幣免稅,接下來19萬新幣應納稅收入中9.5萬新幣免稅。也就是,首20萬新幣應納稅收入中的102500新幣免稅,算下來高達51.25%的應納稅收入免稅!

企業所得稅折扣(CIT)

爲了緩解公司的運營成本,新加坡財政局宣布2019年企業所得稅折扣是20%,每家新加坡公司都有資格獲得CIT折扣。

以下是可申請各稅務評估年度的CIT折扣: