在醫療住院費用高昂的新加坡,住院醫療保險是每一個人一生中最重要的不可或缺的一份保單。2020年應該是全球局勢最不確定的一年,疫情的來襲,各地到處的封城關店居家,加重了人們對未來的擔憂。人們更加意識到了健康的重要性,本文簡短介紹一下新加坡的住院醫療保險制度。

一、什麽是終身健保(Medishield Life)?

作爲一項最基本的國民福利,新加坡政府在2015年11月,爲所有SC(公民)和PR(永久居民)的CPF住院保險,自動從健保雙全(Medishield)升級爲終身健保(Medishield Life). 具體的升級如下:

賠付額增加 (個人所需支付住院費用減少)

所有公民和PR, 所有原先已有疾病, 各種身體狀況均可納入保障計劃

保障終生 (只要保費繼續交付,只需從CPF裏的medisave account扣除)

終身健保(MediShield Life)提供在新加坡最基本的醫療保障,是一個強制性的基本醫保計劃,讓病人能支付住在政府醫院B2或C級病房的大部分住院費用。保費自動從CPF公積金的Medisave保健儲蓄賬戶扣除。

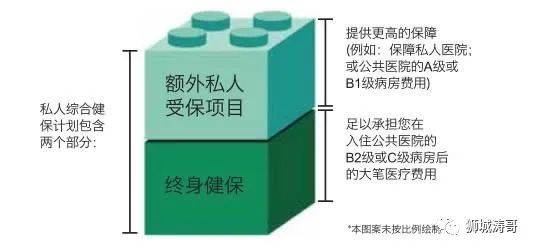

二、什麽是額外健保計劃(IPs)?

爲了提供更完善更優質的醫療保障,新加坡的商業保險公司與政府合作在Medishield Life的基礎上推出了額外商業健保計劃(IPs)以及附加險(IP Rider),到目前爲止新加坡共有7家保險公司有資格提供IPs和IP Rider。

額外商業綜合健保計劃IP在MediShield的基礎上提供了額外保障。病人可以在生病住院時選擇入住A或B1級病房,或是私人醫院。當然,也需要支付一定的額外保險費用。IP的保費可以從CPF的Medisave賬戶扣除,超額部分需要支付現金。

IP還提供許多額外的保障,比如緊急海外護理,選擇自己的醫生,縮短在非危急情況下接受治療的等待時間,選擇更舒適的單人病房。保障的多個項目也可以升級到As charged,不受Medishield Life額度的限制。當然,年度和終身額度也相應增加很多。

但IP不同于Medishield Life包含之前的病症,Pre-Existing病症會被排除在外。如果要購買IP,要趁身體健康尚未出現問題之前投保。

另外不論終身健保或IP,都有自付額(deductible)和共同承擔保險(Co-pay)的部分。如果投保人不想承擔過多醫藥費,就必須購買額外附加險(IP Rider)。現在最多買到覆蓋95%的IP和IP Rider。

三、有了MediShield還需要買商業健保計劃(IPs)嗎?

從Medishield和IPs的圖示可以看出,這兩者是疊加關系,沒有重疊部分。根據新加坡 Life Insurance Association Singapore(LIA)的最新報告,2019年第四季度Q4的數據顯示本地有279萬,將近69%的居民,在Medishield Life的基礎上給自己添加了IP和Riders的保障。超過三分之二的本地居民選擇提升自己的醫保,讓自己有更健全的保障。

可見大部分新加坡人不滿足于政府醫院5人間(B2級)和7人間(C級)病房的條件,希望在生病時可以有病房及時入住,而不用長時間排隊等待,也希望有更高的報銷額度,甚至可以自己選擇專家醫生,將醫療保險覆蓋到私立醫院A級病房。

四、結論

綜上所述,如果經濟條件允許,建議將自己的終身健保(Medishield Life)升級爲商業健保計劃(IPs/+Rider)。