新加坡金管局在今年指出,從2016年到2018年,新加坡家族辦公室數量成長四倍。在德勤會計師事務所2018年針對各國財富管理競爭力調查中,新加坡也位居第二,僅次于瑞士。

新加坡整體資産管理規模在2018年底達3.43兆元新幣,2013年以來整體規模成長近一倍。如此好成績,足以證明新加坡在家族辦公室耕耘,已經開花結果。

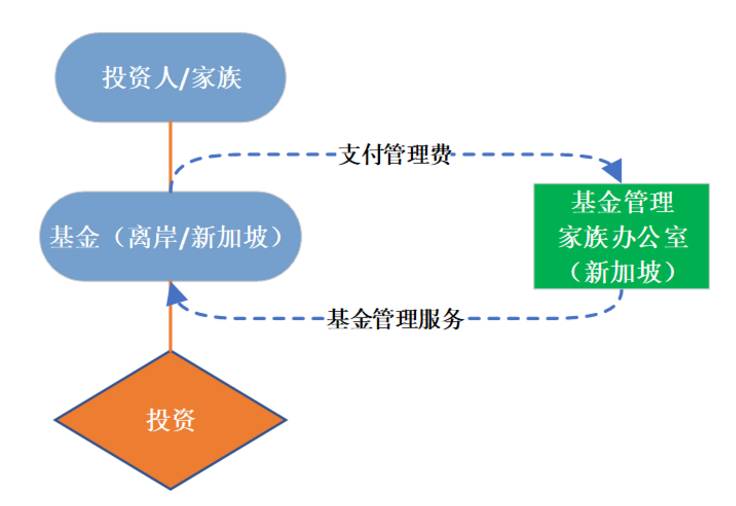

單一家族辦公室免稅規定,單一家族辦公室的架構,投資人必須成立一家控股公司,控股公司持有家族辦公室100%的股份,並只管理該單一家族的資産。

該GIP方案也針對此架構的申請人、家族辦公室與管理的資産有明確規定。

※ 規定一 申請人必須投資至少250萬元新幣,在新加坡成立一個單一家族辦公室,該辦公室所管理的資産(Asset Under Management, AUM)不低于2億元新幣(約10億元人民幣)。

※ 規定二 申請者需要有5年的創業或投資相關經驗,並且個人或單一家族資産要達4億元新幣。

※ 規定三 申請該GIP方案時,申請者必須提供關于該辦公室5年的商業計劃書與財務規劃,內容包含申請者在家族辦公室中的職位、家族辦公室如何運作,以及計劃管理的資産類型。

※ 規定四 單一家族辦公室所管理的資産類型,除房地産外,一般包括股票、債券與其他衍生産品,以及銀行存款等。該GIP方案還要求在單一家族辦公室成立第3年,必須雇用超過5名本地員工,且辦公室年支出須達100萬元新幣。

政府出手,門檻降低

2009年新加坡政府又加緊腳步,針對單一家族辦公室,降低其設立門檻,並給予更多優惠的稅收政策。

這項法案,就是在亞太區富人圈中口耳相傳的《新加坡基金稅收豁免特技基金獎勵計劃,新加坡所得稅法第13X章》(Enhanced Tier Fund Tax Incentive Scheme,簡稱13X條款),該法案每五年會更新一次。

最新版本,即是王瑞傑在今年二月發布,效期至2024年。

新版本中,13X條款的資格雖仍須向新加坡金融管理局(MAS)申請,但門檻已大爲降低。

※ 資産要求降低

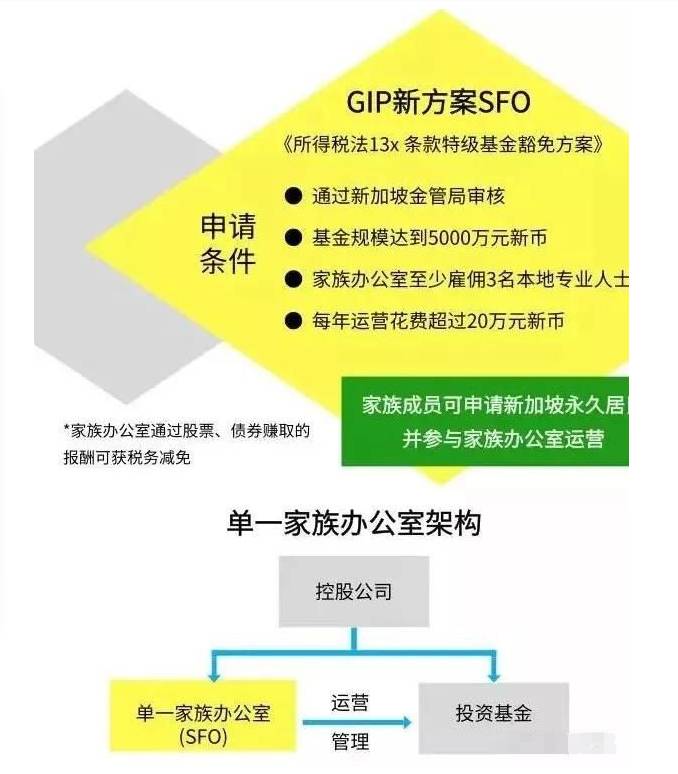

規定單一家族辦公室管理的資産從之前2億元新幣,降低爲只要5000萬元新幣。

※ 雇傭人數減少

需要雇用的人數從5名本地專業投資人,降至3名本地專業投資人。

※ 辦公室花費要求減少

每年辦公室花費由先前的100萬元新幣,降至20萬元新幣。

而且經過核准,單一家族辦公室在特定金融資産獲取之報酬,可以免繳所得稅。尤其免稅政策一出,宛如金牌橫空出世,更顯見新加坡政府招攬富豪的野心。

家庭成員共同移民

針對單一家族辦公室除GIP,所須聘雇的3位專業投資人士,並無任何資格限制,也不必一定要雇用新加坡人。

換言之,成立一個單一家族辦公室,可以讓3位家族成員在新加坡當地工作,經過2至3年時間,即可申請在新加坡的永久居留權。

這對富豪甚具吸引力,讓後代進入家族辦公室工作,不僅可享有移民的便利,更能讓他們盡快掌握財富管理的觀念,使家族資産順利傳承。

另外,在有錢人最重視的稅法上,家族辦公室在指定投資(Designated Investment)的特定收益(Specified Income),可以享有所得稅豁免優惠。

指定投資包含的商品或工具,基本上已是絕大多數家族辦公室所管理的投資標的,包括公司股票、債券、期貨、海外不動産等約十大類的商品,特定收益則是泛指交易或贖回金融産品的資本利得,這些在13X條款的規範下,統統免稅。

企業稅率統一爲17%,個人資本利得不征稅,更在08年取消遺産稅。

新加坡不僅引領亞洲國家之先,建構家族辦公室體系,還致力于整體金融環境的友善,尤其低稅率制度也是聞名國際。新加坡企業所得稅率爲17%,個人資本利得不課稅,更在2008年取消遺産稅,並且與全世界85個國家如日本、中國、馬來西亞等簽訂雙邊征稅協議。

新加坡經濟發展局(EDB)推行的“全球商業投資者計劃” (Global Investor Programme,GIP),對全球富豪抛出橄榄枝。該計劃中的方案C就是家族辦公室方案(Family Office Option) 。外國投資者在新加坡成立單一家族辦公室(Single Family Office,SFO),通過該計劃申請人全家可獲得新加坡永久居民身份。

全球商業投資者計劃 · 方案C

申請人可通過全球商業投資者計劃方案C,成立單一家族辦公室,並且獲得新加坡永久居民的身份。申請人首先需要滿足以下條件:

您必須擁有不少于5年的創業、投資或管理經曆; 您必須擁有不少于新幣2億元的可投資資産淨額。 備注:可投資資産淨額包括除房地産的所有金融資産, 如銀行存款、資本市場産品、集體投資計劃、人壽保險保單及其他投資産品所繳的保費。

滿足以上條件外,申請人還需要投資不少于新幣250萬元于一家成立于新加坡的新或現有單一家族辦公室,該辦公室必須管理不少于新幣2億元的資産。

並且申請人必須提交一份詳細的5年商業計劃書。計劃書內容須包括相應的預計就業人數,年度財務預測,以及申請人在單一家族辦公室中的職能,資産配置,投資策略等。

離岸資産:若家族辦公室管理的資産爲離岸資産,只要其離岸資産中有不少于新幣5000萬元的可投資資産已轉入新加坡並在新加坡單一家族理財辦公室持有,該離岸資産便可作爲管理資産的一部分。

家族辦公室移民方案

管理2億新幣資産是GIP下對單一家族辦公室的要求,這不等于在新加坡成立家族辦公室一定要擁有2億新幣, 資産少于2億新幣也是可以在新加坡成立單一家族辦公室的。

成立單一家族辦公室後,資産持有人可申請新加坡就業准證(Employment Pass),配偶和21歲以下子女可申請家屬准證(Dependant’s Pass),資産持有人父母可申請長期探訪准證(Long Term Visit Pass),實現全家三代長居新加坡。

資産持有人持有就業准證身份2-3年後,還可攜配偶與21歲以下子女一同申請新加坡永久居民。

單一家族辦公室的結構如下:

基金稅收激勵計劃

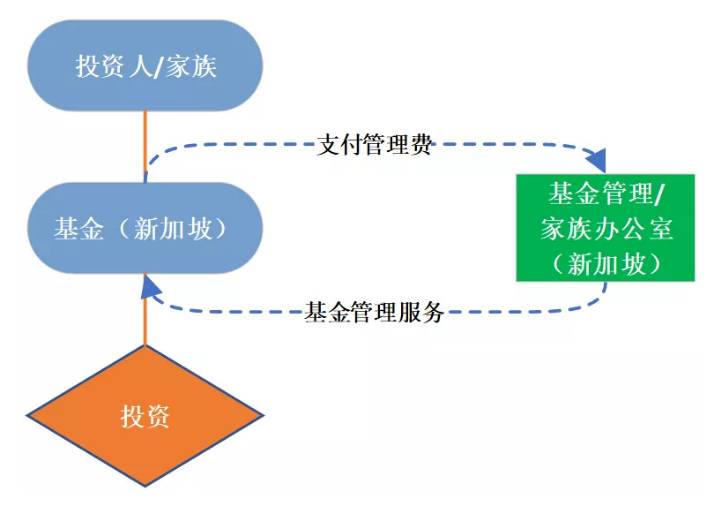

在新加坡成立的基金滿足特定條件後可以申請更優惠的免稅政策。目前新加坡基金可以申請的稅收激勵計劃有3種。

• 離岸基金稅收激勵計劃 – 13CA (Offshore Fund Tax Incentive Scheme – 13CA);

• 在岸基金稅收激勵計劃 – 13R (Onshore Fund Tax Incentive Scheme – 13R);

• 增強型基金稅收激勵計劃 – 13X (Enhanced Tier Fund Tax Incentive Scheme – 13X)。

新加坡政府每5年會更新一次,最新版本的有效期至2024年12月31日。申請以上3種基金稅收激勵計劃均需要滿足以下2個條件,基金經理需要在新加坡金融管理局(MAS)注冊或持有CMS執照。若基金經理管理自有個人資産則可以獲得執照豁免。

*申請執照豁免的基金經理需按MAS要求提交相關證明,確認管理本人或本家族的自有資産情況屬實。

*家族辦公室必須是新加坡注冊的本地公司。

以下是稅收激勵計劃的詳細介紹:

1、離岸基金稅收激勵計劃 13CA

13CA條款除上述2個條件外,還需滿足:

基金實體形式:可以是公司、信托或個人,其中不包括有限合夥。

基金公司注冊地:必須是離岸,且不允許新加坡居民,新加坡投資人直接或間接持有,也不允許新加坡投資人作爲最終受益人全部持有。

基金投資人:基金簽發的證券不可全部由新加坡公民,新加坡居民或新加坡常設機構最終持有。

基金行政管理人:無限制

基金規模:無限制

稅收優惠申請:無需MAS批准

基金開支要求:無最低要求

家族辦公室人員雇傭要求:無要求

2、在岸基金稅收激勵計劃 13R

13R條款除上述兩個條件外,還需滿足:

基金實體形式:在新加坡成立的法人公司

基金公司注冊地:必須是新加坡

基金投資人:基金簽發的證券不可全部由新加坡公民,新加坡居民或新加坡常設機構最終持有。

基金行政管理人:須在新加坡設立 基金規模:無限制 稅收優惠申請:需MAS批准,批准後的投資策略不能修改。將列入新加坡雙邊稅收網絡。

基金開支要求:每年開支至少20萬新幣。

家族辦公室人員雇傭要求:每個家族辦公室需要雇傭至少3個資深投資人(每人月薪不少于3500新幣)

基金管理人無需長期居住在新加坡,但需要安排183天時間在新加坡以證明基金管理人有執行其投資職責。

根據新加坡人力部規定,申請新加坡就業准證(Employment Pass)月薪必須至少達到3900新幣。

3、增強型基金稅收激勵計劃 13X

13X條款除上述兩個條件外,還需滿足:

基金實體形式:任意形式包括公司,信托和有限合夥

基金公司注冊地:新加坡或離岸,兩者兼可

基金投資人:無限制

基金行政管理人:須在新加坡設立,基金實體或資産持有者實體必須是新加坡注冊的法人實體。

基金規模:申請條款時需達到至少5000萬新幣的規模

稅收優惠申請:需MAS批准,批准後的投資策略不能修改,且不能享受其他稅務優惠。將列入新加坡雙邊稅收網絡。

基金開支要求:每年開支至少20萬新幣。

家族辦公室人員雇傭要求:每個家族辦公室需要雇傭至少3個資深投資人(每人月薪不少于3500新幣)

基金管理人無需長期居住在新加坡,但需要安排183天時間在新加坡以證明基金管理人有執行其投資職責。

根據新加坡人力部規定,申請新加坡就業准證(Employment Pass)月薪必須至少達到3900新幣。

文中提到的增強型基金稅收激勵計劃(13X)就是新加坡財政部部長王瑞傑在2019年財政預算案中,針對家族辦公室新推出的更優惠免稅政策。由此可見新加坡對于家族辦公室市場政策布局及信心。如果您對以上項目感興趣,請聯系我們!還可獲取以上基金投資移民計劃書以及家族辦公室投資移民計劃書。

文章素材均來源于網絡