關于保險,我們根據以前的生活經驗得出:

一般都覺得買保險前你是爺爺,買保險後需要理賠時,保險公司是爺爺。

剛來新加坡的時候,公司也有給員工一定的保險額度。然後聽同事說要還要自己再買去保險,我表示這不一般都騙錢嗎?

然鵝我學長告訴我,如果公司給的保險額度不高,在新加坡就一定要自己找保險公司去買保險,這邊的保險是真的算一種理財方式,真遇到事了,能最大程度省錢。

這麽多人都這麽說一定就有道理了。我就直接約了一個保險經紀人,深入了解新加坡的保險。今天就來給大家介紹下新加坡的保險理賠相關,純純的幹貨。

如何選擇保險公司?

新加坡可以選擇的保險公司有很多,而且新加坡的保險公司都比較大,大體都差不多,所以可以放心選擇。

最重要的是一定要選擇正規的保險公司。

因爲我身邊的同事和朋友基本都選擇了AIA,保誠等,可以根據自己的需求進行選擇。另外,一般對接中國朋友的保險經紀人基本都有微信。所以溝通交流上不必擔心,非常方便。

* Tips:不同的保險公司都有各自合作的醫院和醫生,你在看門診的時候,可以出示你的保險身份,門診費用會有相對應的折扣。

買什麽險?

如果預算有限,只能買一個險,那就買“住院險”。

只有住院險是可以報銷醫藥費的。如果做手術,或者在醫院待6小時以上的查出來有問題的,不僅可以報銷當前那次醫療費,只要涉及這個病的前後門診複診費都一並給報銷。

這個險種的每年保費根據你的年齡計算。以我的年紀30,大概1000+新幣一年(我買的是100%全報銷,多交了些)。這邊從2020年起只能最高報銷95%了,政策一直在變化,所以在確定保險公司後,具體費用可以問你的保險經紀人。

另外,我還附加了一個意外險,這個只要幾十新幣就行,可以順帶購買。

如果預算很高,可以根據自己的需求進行選擇,住院,重疾,意外都是首選考慮。

如何理賠?

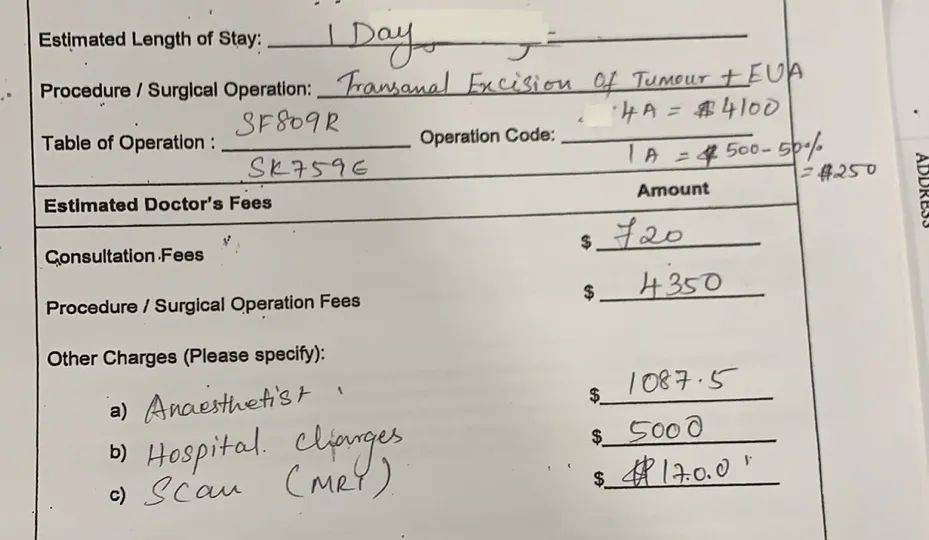

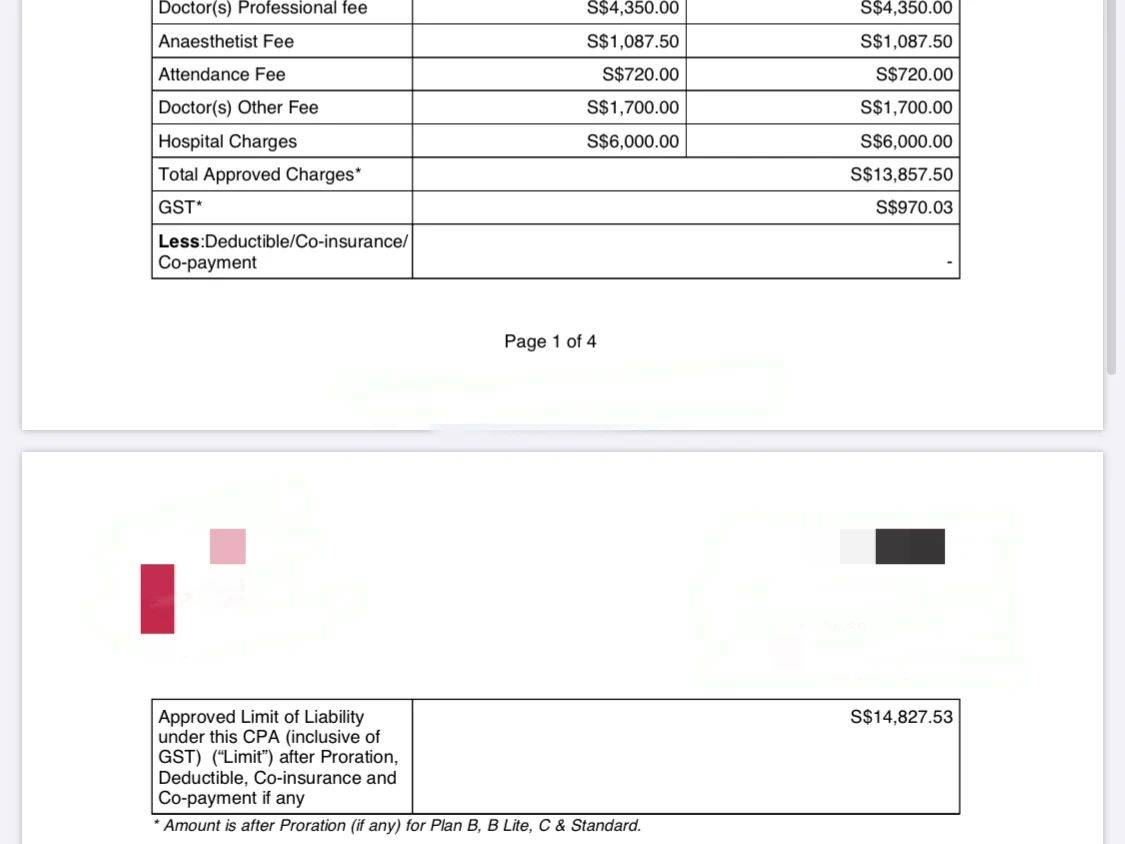

最後決定手術時,醫院給的手術部分預結單 因爲剛剛經曆了新加坡的手術,正好可以簡單介紹下關于新加坡的住院保險和理賠流程。

不得不說,這趟體驗下來真的太讓我感動了,整個過程非常舒服。完全不存在跟保險公司扯皮的情況。

當然也讓我感受到了新加坡的住院手術費用是真的很高,可見,保險有多重要!

第一步: 你去醫院看病,你必須是要找跟你的保險公司合作的醫院和醫生。這個很重要,如果不是合作的醫生,可能就無法報銷哦。 這塊你可以問你的保險經紀人,他們會發給你一個合作醫生的 List,基本涵蓋了所有醫院。你只需要按照距離遠近,喜好選擇醫院和醫生。

第二步: 確定需要做手術或者住院治療後,在櫃台結賬的同時,可以先聯系保險經紀人,告訴他們需要手術或住院。

保險經紀人會告訴你怎麽操作申請 Pre-authorisatio。

當然,也可以直接找醫院櫃台的護士姐姐幫你一起申請 Pre-authorisatio。非常簡單,只需要登錄你的保險公司相關的 App,填入個人資料及醫生,手術日期資料就可以了。

申請填完基本信息和醫院醫生信息後,醫院方面會發郵件把這次手術或者住院的治療費用預算直接結給保險公司。

保險公司會根據醫院給的此次治療預算撥一筆保證金下來。金額一般都是大于等于治療費用的。

* 保險公司給你的 Guarantee 的信,裏面會寫明這次手術需要的錢的預算。

我的保險公司給我發的 Guarantee 信

第三步: 手術當天,你只要拿好你的個人 IC 和這封保險公司給的信去醫院報道就可以。當然,銀行卡還是要帶上,以防萬一。因爲最後櫃台結算的時候是結算實際産生費用,最終會給你一個新賬單,然後根據保險公司給你批下來的預撥款金額多退少補的。

如果實際産生費用小于預撥款,醫院直接退給保險公司。這個過程,你不需要參與任何與金錢相關的事宜。

如果實際産生費用高于保險公司給你的預撥款,這個時候,需要你先墊付金錢。

有先墊付出錢的朋友,或者有在手術前或者住院前爲了這個同一個病看了門診的有過花費的。你可以在後續把你每次的賬單回執拍照發給你的保險經紀人,由他們來處理報銷事宜。

第四步:

剩下的就是等待。 保險公司大概會在2周之內用銀行paynow的形式打錢給你的賬戶,或者寄支票給你。 總體來說,這邊的保險給人的感覺是又可靠,又方便,好感度大大增加。