隨著越來越多的人亞洲醫療水平第一的新加坡,成爲新中産首選

新加坡,在大部分國人的印象中是一個幹淨現代的花園城市,也是東南亞重要的金融中心。但很多人不知道的是,這裏的醫療水平也是亞洲首屈一指的:

· 被世界衛生組織(WHO)評選爲亞洲最有效的醫療衛生系統,世界排名第6。

· 在彭博社(Bloomberg)發布的最高效醫療體系排名中位列第1(共51個國家)。

· 已有13家醫院和醫療機構獲得JCI“黃金標准”認證,占亞洲的1/3。

每年,到新加坡接受醫療服務的海外群體達50余萬人。從前以印尼和馬來西亞爲主,近年來中國大陸的人數開始不斷攀升,一些明星和周邊國家的政府官員,商界精英也選擇在新加坡私立醫院就診。

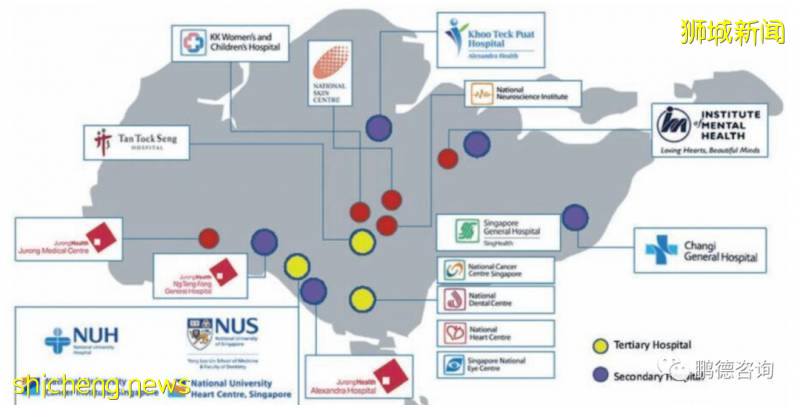

醫療體系

新加坡的醫療體系采用分級制度,與英國相似。

第一級:最基礎的是診所和社區醫院,感冒咳嗽等小毛病在這裏就可以應付;

第二級:綜合性公立醫院,在社區醫院看不好的病,將由醫生開具證明讓病人去公立醫院醫治;

第三級:擅長某一領域的專科醫院或私立醫院,比如尤爲擅長心髒科、腫瘤科(成人及兒童腫瘤)、婦科、泌尿科等治療的新加坡伊麗莎白醫院。

分級制的醫療體系,保證了病患的合理分流,讓最需要的人能夠接觸到層級優質的醫療資源。

除了分級制度,新加坡的醫療管理也非常嚴格。新加坡的衛生部對醫生、手術費用、手術的具體方式和用藥規範都實行嚴格監管,在醫療用藥、醫療設備、法醫鑒定和防輻射保護等方面也都有明確的標准。新加坡同時也是全球血液供應最安全的供應國之一,從1992年開始,就被世界衛生組織指定爲輸血醫務合作夥伴。

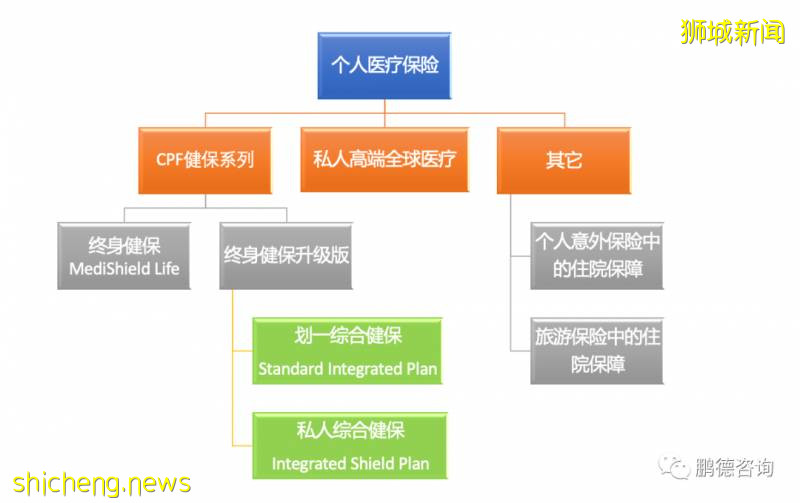

醫保制度

新加坡目前的醫保制度其實是一種儲蓄基金的形式:通過個人的儲蓄,再加上政府和企業來共同承擔的一種制度。

然而,僅靠政府的醫保不能完全解決個人的看病問題。因爲政府的醫保只是爲了確保所有人都有一個最基礎的保障。在保障範圍及保障額度上面,還是存在很多限制。

比如,只能去政府公立醫院,不能選醫生;每一項的醫療開支都會有相應的限額;還會有一個需要病人自己來承擔10%的共同承擔額。它的保障額度以及保障範圍,對于真正需要保障的人來說可能依然不夠。

所以,新加坡政府跟本地幾家大的保險公司合作。讓所有的公民或者是永久居民可以在這個醫保的基礎上,再去向這幾家保險公司去投保一個商業的住院保險,把整個住院保障做得完善。

因此現在新加坡範圍內,70%的人都有跟保險公司單獨去升級住院保障,或者是說在他原有的終身健保的基礎之上,再去跟保險公司做一個提升。提升之後的住院險,基本就可以做到賬單全額報銷,同時也包含了私立醫院的一個治療費用,並且單獨的每項費用也沒有設限制。

另外,無論您是公民永久居民或者外國人,都可以投保且最終達到的效果是一樣的。

答疑解惑 1

—新加坡保單的優勢?

解答:對比中國保險同樣的保額,新加坡保險保費更便宜,回報高,保障範圍大,理賠條款寬松。在新加坡投保可以享受較低的保費和較高的投資回報。與此同時,在新加坡經營保險業務的,大多是世界頂級跨國保險公司,加上新加坡完備的法制,都予以投保人高度誠信和全面保障。

1)相同年齡的被保人,新加坡保費通常是國內保單的70%左右。

2)如果是重大疾病,保障病種多達109種,還保61種早中期重疾,保障範圍更全面。

3)保單滿五年後,現金價值一直高于國內的保單。這是因爲什麽?有兩個原因:

一、新加坡保險是面對全世界投資的,投資管道多,範圍廣,沒有限制,客戶和公司的利益都得到保證。

二、新加坡是相對長壽國家,保費率是按人均壽命計算(新加坡人均壽命83歲)。中國人均壽命75歲,因此保費便宜,保障高,投資回報也高。

2

—爲什麽說買新加坡保險可以避稅避債?

解答:新加坡本身就是一個低稅收國家,不征收遺産稅。即使是在全球征稅的美國,只要是人壽保險金的賠付,不管是在哪裏買的,都可以避稅避債。高淨值人士來新加坡購買保險,多是關注避稅、避債、避險的資産轉移功能。保險是隱形資産,保密度高。

3

—保險時期長,需要長期服務,辦理理賠跑新加坡不便利?

解答:一般日常新加坡的高端醫療等保險,理賠率高,賠付金額大,適合國內高級私家醫院。重疾險,人壽險,分紅險等,理賠售後服務不多,且優勢明顯的産品,更應該到新加坡購買。對于理賠服務,客戶本人是不需要到新加坡索賠的。把理賠的原文件寄到新加坡就可以了。

4

—中國人如何享受售後和理賠服務?

解答:一經在新加坡合法投保,客戶將來的售後和理賠服務均無需親自到新加坡保險公司辦理。新加坡保險業實行代理制度,每個客戶終身都有一個保險代理專人服務。

如有需要,客戶可以選擇兩種理賠方式:

1)客戶直接寄索償單據給代理人,理賠完畢後,由公司直接郵寄有客戶姓名的現金支票或者電彙給客戶的中國賬戶,並去信確認;

2)客戶直接跟保險公司服務部聯系,將索償資料寄往公司,公司理賠完畢,郵寄有客戶姓名的現金支票或者電彙給客戶的中國賬戶。另外,每個客戶都會擁有一個網上服務賬戶,可以通過公司網址,了解自己保單信息以及索賠記錄。每個客戶每年均可收到紅利派發信息的信件,以及與服務有關的信件通知。

5

—在新加坡購買的保險,以後怎樣繳付每年的保費呢?

解答:客戶可在新加坡開立銀行戶口,使用銀行自動轉賬繳付保費;如果每年來新加坡的話,順便用現金繳付保費都可以;或者直接在中國電彙給保險公司。

6

—中國客戶與新加坡保險公司發生訴訟如何處理?

解答:新加坡保險公司本著最高誠信原則經營業務,所發出的保單透明、公正,最大限度降低與客戶發生理解分歧、引發訴訟的可能性。客戶與保險公司的分歧,通常由新加坡金融投訴解決中心FIDReC (Financial Industry Disputes Resolution Centre Ltd),本著並非拘泥條文,以公平合理的協商原則進行人性化協調處理,以盡量保障客戶利益,避免形成訴訟。如果因爲公司出錯,影響索賠,會由客戶的保險代理向公司提出申訴,保障客戶權益。

7

—中國人買新加坡保險,是否受法律保護?

解答:新加坡的保險是對中國開放的,中國人可以到新加坡來買保險,只要過程符合新加坡法律要求。

新加坡是全世界知名的金融中心,有完善的普通法法治體系,且執行有效,所以,只要在新加坡合法簽訂的保單,一律受新加坡法律的保護。中國人在新加坡簽署的合法保單,跟新加坡本地人簽訂的保單,權益是完全相同的。

8

—新加坡金融投訴解決中心FIDReC服務範圍包括非新加坡居民嗎?非新加坡居民購買的保險投訴是否受理?

解答:新加坡金融投訴解決中心FIDReC宗旨爲保單持有人或其受益人提供有效免費管道,協調及排解他們與金融從業公司就保單而引致的索賠糾紛。只要保單是由FIDReC會員公司按新加坡法律發出,所有保單持有人,不論其居住地,皆可使用FIDReC的免費服務,這是比較公平的做法。

9

—是否可以在中國簽保單?

解答:在中國境內簽單是無效的,不被認可的。買新加坡保險一定要在新加坡簽單才有效,受新加坡法律保護。

10

—在新加坡買的保險在中國不具備避稅避債功能?

解答:由于在新加坡購買的保險已經脫離中國法律的監控,中國政府無權幹涉,所以避稅避債功能是絕對比國內的更安全有效。

11

—新加坡的保險公司是否也有破産的風險?

解答:對于人壽保險,新加坡金融管理局對于新加坡保險業的監管非常嚴格,每出售一份,新加坡金融管理局都會要求保險公司繳納足夠的PPF LIFE FUND,以便更好的保障投保人的利益。如果在新加坡有保險公司經營不善,瀕臨危機,新加坡政府即會出面,讓有財政實力的保險公司兼並該保險公司,保障新加坡出售的人壽保單不受損失。

12

—什麽是“不可爭議”條款?

解答:“不可爭議”條款是,保險公司不能以任何理由,宣布生效兩年以上的壽險保單“作廢”。簡單來說,保險公司以投保人隱瞞、漏報、誤告等理由予以抗辯的期限是兩年,超過兩年保險公司便不得以此爲由拒付賠償金。比如李先生在簽下保單之後兩年,突然發現自己患有某種受保疾病而不幸過世,他的家人想要申請理賠,如果在中國,保險公司有可能以“受保人當時隱瞞疾病狀況”而拒絕理賠,但在新加坡,一旦過了兩年的可爭議期,“不可爭議條款”就能駁回了保險公司這種理由,從而保障投保人權益。

13

—爲什麽中國保單保費比新加坡的高,但回報反而較低?

解答:首先,中國政府對保險公司的監管比較保守,所以公司在投資方面限制比 較多,資金不能做境外投資,不能最有效的進行投資;再者,兩地的保險公司的費用結構也不一樣,由于新加坡保險公司的業務質量較好可在全世界任何一個國家進行投資,所以費率和分紅都對客戶更有利。

新加坡是世界的金融中心,金融服務的競爭激烈,産品當然更有優勢,中國居民到新加坡投保,用中國同樣的保費,可以得到更高的保額,條款完善,理賠容易,保障更全面(例如國內一些保險公司的重疾險是保40+10種重大疾病,而新加坡的重疾險保61+43+5種)

14

—中國人來新加坡購買保險,需要攜帶什麽?

解答:中國人來新加坡投保,需要攜帶本人的護照,簽證,資産證明文件;如果夫妻互保,需要結婚證或戶口本。

15

—中國客戶來新加坡投保,需要哪些條件?

解答:

A、有合法證件來新加坡簽署保單。

B、對新加坡的制度有基本了解。

C、投保人健康符合投保要求。

D、投保人符合保險公司核保部門要求。

16

—中國居民在新加坡投保步驟是什麽?

解答:1、投保人帶齊證件來新加坡投保2、在保險公司簽單繳費3、在保險公司附近體檢4、在保險公司附近銀行開戶(方便日後繳費和賠付)由于保單售後服務是一個長久的過程,所以建議:從資深的代理人那裏購買保險,這樣售後服務才有保證!因爲買保險,實際上買得的是服務。

17

—我在中國已經有了社保和醫保,還需要買新加坡商業保險?

解答:社保和醫保是最基本和最基礎的保障。而商業保險,則能提供更廣泛,寬松,充裕的家庭保障。選擇商業保險,選擇的是一種更優質的生活方式。

社保不足:

A、當客戶有一天離開家人的時候,社保並不能實時提供一大筆資金照顧到家人和能夠體面地辦理身後事。

B、假如客戶需要醫療治療,社保只能提供當地最低標准的醫療服務,既不能選擇也許更適合自己的外地醫院,也不能使用非社保指定較爲先進的藥品,以及只能使用最低標准的病房,醫療設備。與此同時,疾病期間的,營養費,護理費,自負醫療費,貸款費用,家人生活費用都要自己承擔。而社保醫療的最高保障額的上限,也並不寬松。

C、社保的經營和管理狀況並不樂觀,隨著中國年輕人口的倍數降低,社保支付壓力將日益加大,未來並不保證提供一個充裕,體面的退休生活。

18

—新加坡保險保單可以選擇的貨幣種類?

解答:新加坡保險可以選擇新幣保單,也可以選擇美元保單,因爲新幣和美元都是可自由兌換貨幣,更國際化,投資管道更廣。

19

—能否爲剛剛出生的寶寶投保新加坡保險?新加坡重大疾病險的投保年齡是多少?

解答:無論寶寶在新加坡出生或在中國出生,父母均可以爲出生14天以上的寶寶投保新加坡保險。新加坡重疾險投保年齡通常爲0歲(14天後)——65歲。

20

—投保新加坡保險時,保險合同當場能拿到嗎?

保單合同要等到保單通過核保程序後,才能收到。

21

—買新加坡保險需要體檢嗎?

解答:是否體檢通常取決于投保人投保額度,年齡和身體狀況等因素。如需要體檢,由保險公司安排在新加坡的診所體檢,費用由保險公司負責。

22

—新加坡的重疾險與中國買的重疾險是否沖突?

解答:投保人在新加坡和中國同時購買的重疾險,兩者之間沒有任何沖突,因爲理賠時,是分別獨立賠付的。

23

—爲什麽說重疾健康險是最具保障作用的保險?

解答:保險有很多險種,重疾、人壽、儲蓄、養老、教育、定投等等。而重疾健康險是最具保障作用的險種。原因有二:一是無論兒童、少年還是成人,現在患病,尤其是患重大疾病的概率要遠遠超過從前;二是診斷和治療疾病的費用大幅度增加,已經成爲社會和家庭巨大的潛在經濟負擔。因此爲了保障自己和家庭,需要盡早建立重疾保障的防火牆。

24

—新加坡重疾險多次賠付適用癌症理賠嗎?新加坡重疾險多重賠償是什麽意思?

解答:新加坡重疾險多次賠付完全適用癌症理賠!據最新統計,67%以上的癌症患者在治愈後可存活五年或以上,他們再次患癌的機會達到80%左右,因此重疾多重賠付功能對于癌症患者的保障是非常有效的。新加坡重疾險多重賠付是指患病第一次賠償後,只要符合理賠條件,投保人還會再有第二或第三次的賠付。

25

—是否可以給親兄弟姐妹投保新加坡保險?

解答:不可以!因爲沒有“可保利益”。“可保利益”只存在于父母與兒女之間或夫妻之間。也就是夫妻可以互相投保,父母可爲兒女投保以及兒女爲父母投保。不過保單受益人指定給誰,保單持有人有權決定。

26

—爲什麽說重疾險既保障自己又保障家人?

解答:隨著醫療診治的現代化,越來越多的疾病可以治愈,同時治療的費用也相應攀升。比如目前治療癌症較爲有效的靶向治療,每個針劑都是數萬元,一個療程下來一般都是數十萬元,因此購買重疾險是保障自己和家人的有效方法。

27

—保單的冷靜期、寬限期、等候期、存活期分別是什麽?

解答:冷靜期是指保單生效後的14天內,投保人可以有權提出終止保單合約的申請,保險公司必須退回全額保費給客人(投連險除外)。寬限期是指繳納續期保費時,保險公司允許投保人在過了繳費日的某一段寬限期內(一般爲30天)繳納保費。等候期是指住院或大病保單生效後的某一段觀察期,只有在觀察期後,這些保障方可生效。存活期是指被保人在患上某種疾病後,存活超過一定的時間才可獲得保險公司對應該保險的理賠。

28

—新加坡保險中的積存紅利是否可隨時提取?提取後對保障額是否産生任何影響?

解答:積存紅利可隨時提取,提取後對保障額沒有任何影響。

29

—新加坡保險建議書中的現金價值怎麽理解?領走後保單是否終止?

解答:“現金價值”就是退保時保險公司保證退還給客人的保單利益;領取一定範圍內的現金價值,保單繼續有效;退保並領取全部現金價值,保單終止。

30

—紅利是不保證的,將來客戶所能領的金額可能會少很多嗎?

解答:雖然紅利是不保證的,但建議書上所列的紅利預估,是根據目前派發紅利的情況和紅利累積率計算,建議書上的紅利預估其實已經很保守了。

來源:https://www.shicheng.news