聯合早報2019年報道

根據新加坡社會及家庭發展部公布的《2000年至2017年新加坡家庭老化報告》,新加坡社會老齡化趨勢加劇。與此同時,更多的老人會更加重視隱私和自由,並不會選擇和年輕一代同住。因此,新加坡獨居老人比例也隨之增高。

老齡化社會,人們除了要重視自己的身體健康,更重要的就是規劃好自己的養老保障,從經濟上減輕子女的負擔。那麽新加坡的養老制度是怎樣的呢?除了社會養老,個人還可以提前做好哪些規劃呢?今天就讓小編帶大家來了解一下吧!

1. 社會養老

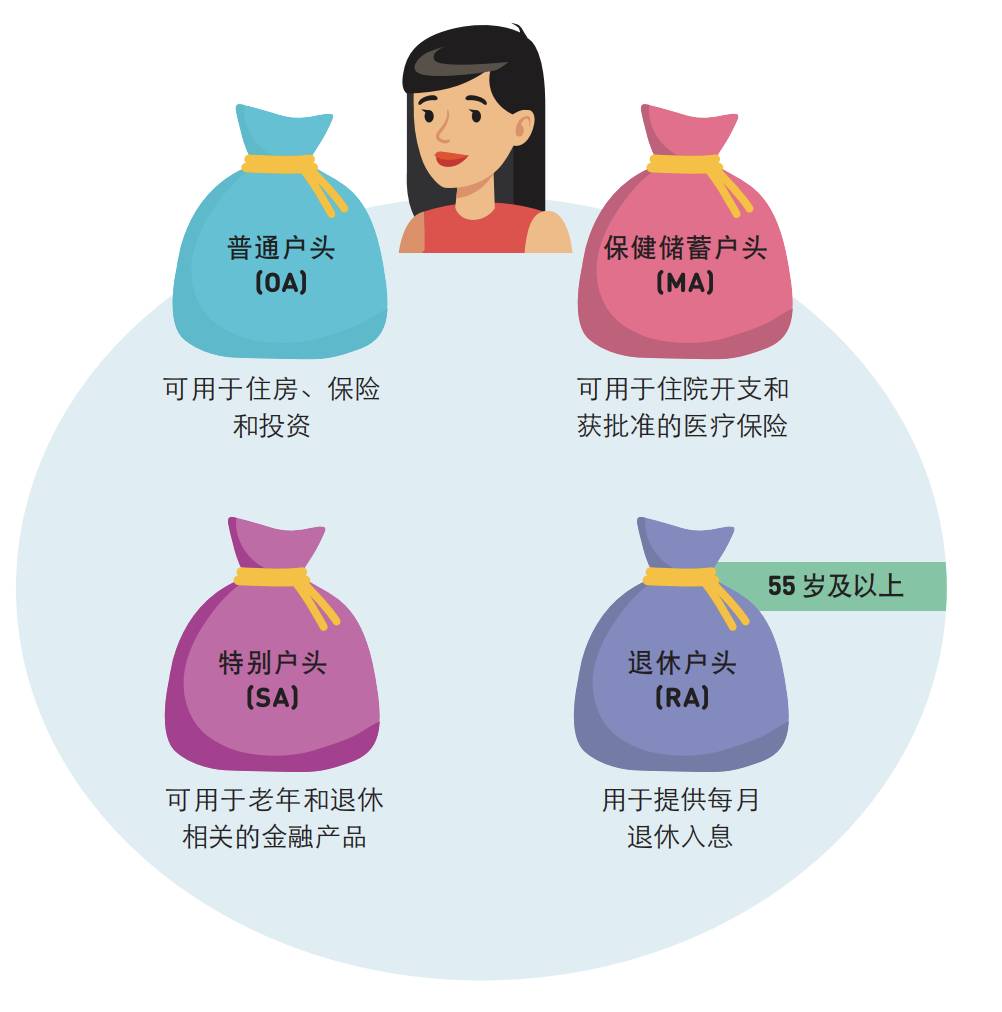

新加坡是世界聞名的“家長式政府”,強制使用中央公積金制度(CPF)爲公民與永久居民們提供社會保障。CPF本身就是一個養老儲蓄計劃,時至今日,依舊在新加坡本地居民的養老規劃中起著舉足輕重的作用。

RA(Retirement Account)

公民或永久居民達到55周歲時,CPF的OA和SA賬戶裏的錢會被自動轉入RA(Retirement Account)。由于RA中的資金以6%的年化利率計息,不少人也會選擇手動向RA中充錢。

CPF相關的戶頭

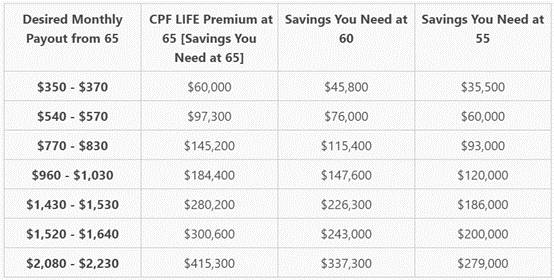

而在新加坡公民和永久居民到達65周歲時,若RA儲值滿6萬新幣,會自動加入CPF LIFE計劃。若資金不足,也可在80周歲之前手動申請加入。

CPF LIFE(Lifelong Income For The Elderly) 計劃是一個全國性的終生退休儲蓄計劃,覆蓋所有公民和永久居民,爲退休人士每月提供一筆收入,直至參與者去世。

參與者在65歲時,個人RA中的所有資金將作爲購買CPF LIFE計劃的初始資金。參與者可以選擇從65歲開始領取,也可以選擇延後開始領取,每延後一年,每月的養老金增加7%,最晚70歲開始領取。

65歲RA資金與每月養老金額度的關系

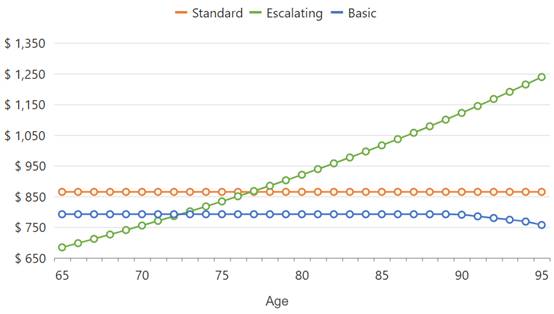

不同老人會有不同的消費習慣與消費需求,爲了應對不同的需求,CPF LIFE提供了三種不同的計劃類型。

三種計劃簡單對比

遞增計劃(Escalating Plan)

起初每月領取較少的金額,之後每年增加2%,可以有效對抗通貨膨脹所帶來生活成本增加的問題,養老生活的質量不會隨時間推移而下降。

標准計劃(Standard Plan)

每月領取一筆較高的固定金額,每月養老金額度終身不會改變。

基本計劃(Basic Plan)

每月領取一筆較低的固定金額,到88左右開始,每月養老金進一步小幅降低。

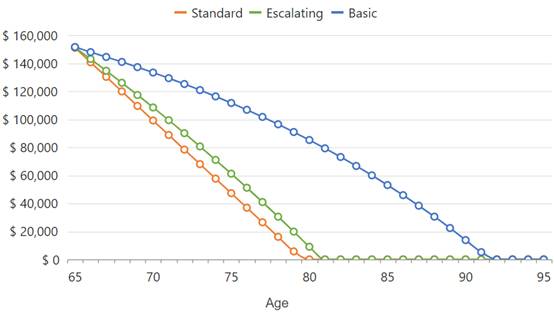

以老人55歲時RA中有10萬新幣,65歲開始領取養老儲蓄爲例,三種plan每月可領取的數額如上圖所示。

無論選擇哪種計劃,若參與者在去世前領取的養老金總額小于65歲時RA的本金加利息,剩余資金將作爲遺産返還給參與者的受益人。

不同計劃余下遺産也不同

根據上面的圖示不難看出,選擇遞增計劃雖然起始額度低,但只要更長壽,便可以領取更多的養老金。基本計劃雖然每月領取的金額較少,但卻能夠留下最多的遺産。而標准計劃更加平衡,是一個折中的選擇。

SRS(補充退休賬戶)

SRS全稱爲Supplementary Retirement Scheme,是新加坡針對公民、永久居民、EP等推出的自願性質的補充退休賬戶。

顧名思義,這個賬戶是爲了幫助個人更好地規劃自己養老,新加坡政府會鼓勵大家把錢存進這個賬戶,到退休(62周歲)之後再拿出來使用。

這裏需要注意的是,SRS賬戶是銀行賬戶的一種,可以在新加坡的三大銀行DBS、OCBC或UOB進行開戶。整個開戶流程在網銀上就可以完成,開好之後你會擁有銀行戶口的一個子賬戶,然後就可以把錢從普通賬戶轉到SRS賬戶。

此外,SRS還可以用于每年的抵稅

2. 個人養老

與社會養老相對應的就是個人養老了,很多參加工作的小夥伴會認爲55歲才開始考慮養老似乎爲時已晚,並且僅僅依靠社會的養老金並不能滿足自己退休之後的生活開支。因此,對于有能力的人來說,盡早爲養老生活規劃確實很有必要!

商業養老儲蓄計劃存款周期長且存取方式較爲靈活,依靠複利增長可以讓參與者獲得良好的回報。平均回報率在年化4.02%至4.16%之間,是應對養老需求的一個不錯的選擇。

舉例來說,客戶30歲時購買養老儲蓄計劃,每月存434新幣直至60歲。這樣在65歲到85歲間客戶每月就可以領到2000新幣的養老金。

雖然新加坡常因爲老人退休生活淒慘成爲網友們吐槽的焦點,但是通過配置自己的個人養老儲蓄,加上社會養老儲蓄,還是可以讓小夥伴們安度晚年的~

以上便是關于新加坡養老儲蓄的社會保險和商業保險相關知識。