在之前的一篇文章裏,我們按照新加坡人的生活軌迹和政府的公共政策,將退休時間劃分成了三個階段,即“半退休”——55歲至64歲、“全退休”——65歲至74歲和“退休後期”——75歲之後

我們簡單分析了在退休的各個階段,財務需求的變化和面臨的問題,並介紹了規劃退休儲蓄的一些思路。

這篇文章接著這一話題,談一談在新加坡用來累積退休儲蓄的三種常見的金融工具,它們各自的特點和適用性,以及怎樣幫助我們應對不同退休階段的財務需求。

工具一:CPF公積金——退休儲蓄的基石

相信在新加坡的絕大多數朋友對于本地的公積金制度都不算陌生,筆者也曾寫文詳細介紹過CPF如何幫助我們在新加坡的養老。在新加坡,公積金是絕大多數人退休儲蓄的主要組成部分,也是我們進一步規劃的基礎。

首先,當一位新加坡公民或永久居民到達55周歲,ta的公積金特別戶頭(Special Account)和普通戶頭(Ordinary Account)中的存款就會轉入此時新開立的退休戶頭(Retirement Account),成爲退休存款。

如果ta生于1958年或之後,並在年滿65歲的6個月前在退休戶頭裏有至少6萬新幣,就將被自動納入公積金終身入息計劃(CPF LIFE Scheme),在65歲之後開始終身領取退休金。也就是說,公積金可以幫助我們在“全退休”和“退休後期”這兩個階段獲得一個保證、持續的退休收入。

在55歲時,特別戶頭和普通戶頭能自動轉入退休戶頭的金額上限爲“全額存款”(Full Retirement Sum)。在此之上,我們可以進一步補充退休戶頭的金額,最高至“超額存款”(Enhanced Retirement Sum)。退休戶頭裏的金額越多,在65歲之後每個月能領到的退休金也就越高,如下圖所示(假設選擇公積金終身入息的“標准計劃”):

同時,有三種領取退休金的方式可供我們選擇,分別是公積金終身入息的“標准計劃”(Standard Plan)、“遞增計劃”(Escalating Plan)和“基本計劃”(Basic Plan)。

其中,“遞增計劃”在最開始領取的每月退休金比較低,但每年會增加2%,可以抵消掉一部分通貨膨脹的影響,使購買力不至于隨著退休年份而逐漸降低。考慮到當下越來越長的平均壽命,“遞增計劃”的這一優勢也越發明顯。

最後,特別需要強調的是,公積金是我們在新加坡能找到爲數不多的,可以提供保證的、較高利息的儲蓄方式。

在新加坡很常見的一種情況是,一旦買房就把普通戶頭掏空,之後的房屋貸款也使用普通戶頭來支付。從機會成本的角度來說,這其實是很不劃算的,因爲普通戶頭首2萬保證利息3.5%,額外部分2.5%,而當前房屋貸款利率大多只有1.5%左右,等于在使用高收益的資産去補貼低利息的債務。到55歲之後,進入退休戶頭的存款則能享受最高6%、最低4%的保證利息。

從更長遠的角度考慮,我們或許應該努力平衡使用現金和公積金來支付房貸的比例。更根本地,則是將購房的預算控制在更加合理的範圍以內,而不應當以消耗必要的退休基金爲代價。

工具二:年金保險——額外的現金流

所謂年金保險,是在一定時間內可以按月或按年給付投保人一定金額(年金)的儲蓄型保險産品。與CPF LIFE按月發放退休金類似,年金保險的作用也是給我們提供一個穩定的現金流。

年金保險與CPF LIFE的區別主要體現在以下幾個方面:

CPF LIFE固定最早在65歲開始領取退休金,年金保險開始提取的年齡則可以根據需要自由選擇,比如可以提早到50歲,也可以延後到70歲。

CPF LIFE固定領取終身,而年金保險則可以選擇終身領取或者定期領取。

CPF賬戶中的存款利率完全保證,而年金保險的收益則只有部分保證,另一部分取決于保險公司分紅基金的投資收益情況。

由于年金保險的相對靈活性,我們可以用它作爲CPF LIFE的補充。比如,在“半退休”階段我們可能因爲主動或被動的原因收入驟減,而此時還不能開始領取CPF LIFE的退休金,那麽就可以通過購買一份55歲開始領取的年金保險來補上這個空缺。

另外,我們55歲後能轉入公積金退休戶頭的金額上限偏低。假設今年滿55歲,那麽即便達到最高的“超額存款”,那麽從65歲起每個月按“標准計劃”能領取的金額也只有2,080——2,230新幣,對于很多人來說,並不足夠負擔他們想要達到的退休生活水准。如果擁有另一份年金保險,同時爲我們派發退休金,就可以補充CPF LIFE的不足。

取決于個人需求的不同,可以選擇購買派發一定年數的年金保險或者終身派發的年金保險。當然,隨著現代社會“長壽風險”越來越高,終身的年金保險的作用也更加明顯。

另一個需要關注的方面是年金保險對“生活不能自理”情況的保障。有的年金保險産品會在受保人發生“生活不能自理”的情況時提供額外的年金補貼。當然,保障元素較高的産品,整體收益率往往偏低,也就是正常情況下每月領取的退休金額會少一點,需要我們權衡利弊。

工具三:投資——提高收益與靈活性

相比于公積金和年金保險,投資最大的意義在于,讓我們有可能更快地積累退休資金。

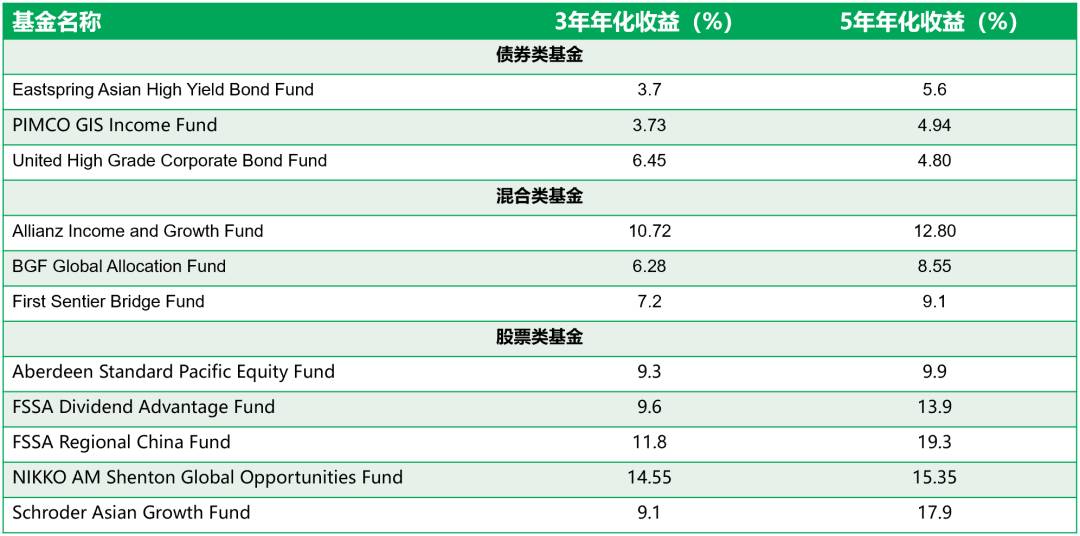

取決于金額和賬戶的不同,公積金裏的存款利息在2.5-4%之間。新幣年金保險的收益一般最多不會超過4.3%,而且隨著全球利率走低,其中保證收益的部分也基本都在2%以下。而通過股票或基金進行投資,則不受政府既定利率或保險公司分紅上限的限制,有可能獲得明顯更高的收益。以市場上比較優質的基金舉例,高評級的債券類基金年化多在3-5%,混合型基金大多年化6-8%,而較激進的股票型基金則通常可以達到8-10%左右。

以各支基金2021年2月簡報爲准

尤其對于比較年輕的人群來說,因爲可以有很長的投資周期,所以可以選擇偏激進、長期潛在收益更高的投資組合。在50歲之後,則建議轉向更穩健的投資,以鞏固累積的退休資金。

如果不具有專業投資知識,或沒有時間精力去追蹤股市變化,基金可以提供一個比股票門檻更低、風險也更分散的投資渠道。此外,也可以通過合理配比、定期定額投資、長期持有等方式來使投資的收益更加穩定。

基金或股票投資的靈活性也遠遠高于公積金或年金保單。因爲往往沒有那麽長的鎖定期,所以可以用來補貼在退休各個階段産生的“不時之需”。其他時候,可以通過購買有定期派息的股票或者基金,來獲得另一個相對穩定的現金流,提升CPF LIFE和年金保險提供的退休金。

結語:應對不同退休階段的財務需求

在之前的文章裏我們談到過,做退休規劃時不應該籠統地把退休當成一個整體,更科學的方法是將其劃分成不同的階段。我們可以看到,在不同的退休階段,我們的財務需求也是變化的:

半退休——我們要應對的是收入減少産生的經濟壓力

全退休——我們需要在CPF LIFE的基礎之上提升每月的退休金,來達到我們期望的退休生活品質

退休後期——我們要面臨通貨膨脹造成的購買力降低,以及身體機能下降産生的額外醫療費用,對能獲得的退休金的要求越來越高

CPF LIFE所提供的終身退休收入可以給我們在“全退休”至“退休後期”提供一個基本的保障,年金保險和投資則可以幫助我們填補“半退休”時的空缺、補充“全退休”階段的不足,以及大幅提高“退休後期”的收入。

在做退休規劃時,我們也必須結合當前所處的人生階段、資金情況、期望的退休收入目標和風險承受能力,才能合理搭配不同的工具,來實現我們的退休目標。