在公開征詢市場意見之後,新交所也降低特殊目的收購公司上市門檻,將首要條件的最低市值要求從原先建議的3億元,減半至1億5000萬元。

新加坡交易所即日起允許特殊目的收購公司上市,爲企業提供多一個集資途徑。

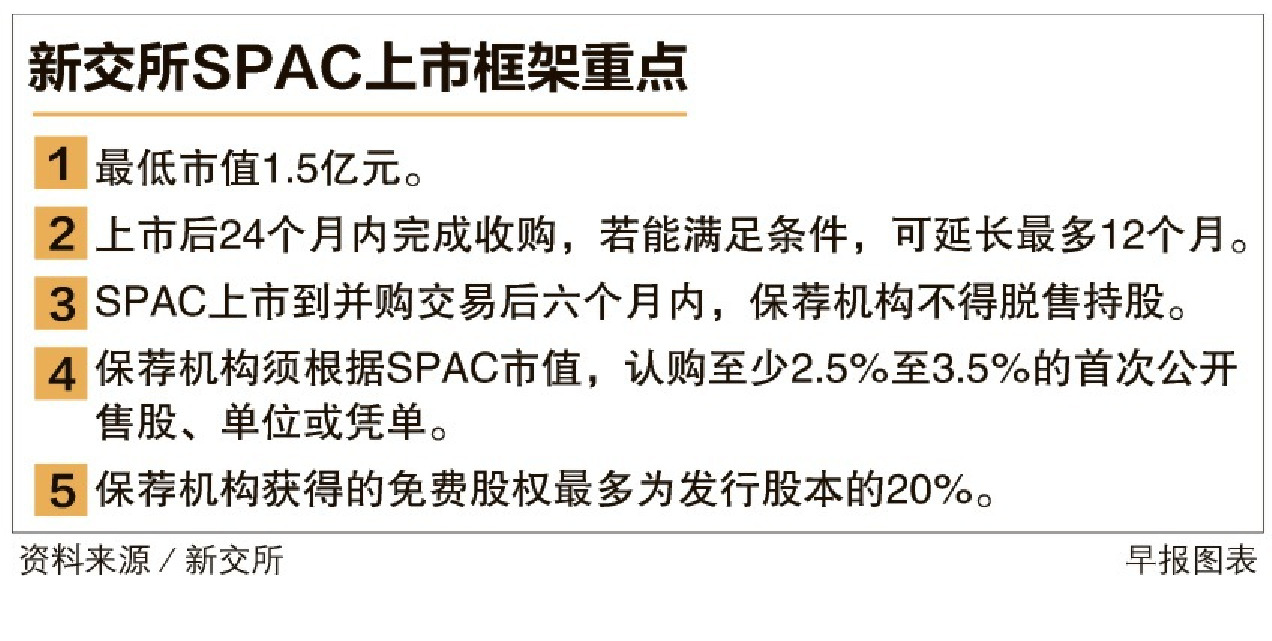

在公開征詢市場意見之後,新交所也降低特殊目的收購公司(Special Purpose Acquisition Companies,簡稱SPAC)上市門檻,將首要條件的最低市值要求從原先建議的3億元,減半至1億5000萬元。

新交所昨天(9月2日)宣布了新的上市條例,允許也稱爲“空白支票公司”的SPAC在主板挂牌上市。

新交所監管公司首席執行官陳文仁說,新交所的SPAC框架將爲公司提供另一種集資途徑,在價格和執行方面具有更高的確定性。

“我們希望新交所的SPAC上市程序能帶來優良的上市公司,爲投資者提供更多選擇和機會。爲了實現這一目標,我們更專注在保薦機構的素質和記錄。我們還引入了一些要求,確保保薦機構的利益與股東一致。”

SPAC的目的是透過首次公開售股(IPO)募集資金後,收購有前景的未上市公司,讓被並購的公司借殼上市。

近期最引起市場矚目的相關交易是本地私召車和送餐平台公司Grab,計劃通過與美國SPAC——Altimeter Growth Corp合並,在納斯達克交易所上市。這項交易的估值爲400億美元(約538億新元)。

根據新交所的框架,SPAC上市之後,必須在24個月內完成收購。若能滿足規定的條件,可延長最多12個月。

SPAC進行收購前,須得到超過50%獨立董事批准,以及逾50%股東投票同意。在SPAC上市到並購交易後六個月內,保薦機構不得脫售持股。六個月之後,保薦機構仍須持有至少50%股權。

保薦機構也必須根據SPAC的市值,認購至少2.5%至3.5%的首次公開售股、單位或憑單(warrant),在SPAC上市時所能獲得的免費股權最多爲發行股本的20%。

所有獨立股東都有權要求贖回股票。上市發售給股東的憑單可以單獨交易,但轉換爲股票而産生的稀釋不能超過50%。

新交所表示,將分別與新加坡證券投資者協會(SIAS)和新加坡董事協會(SID)合作,增加散戶投資者對SPAC的了解,以及協助擔任SPAC董事的人士了解他們應承擔的責任和義務。

新加坡金融管局對新交所推出SPAC上市監管框架表示歡迎。金管局發言人說:“這讓新交所成爲區域先行者,能滿足亞洲快速增長的新科技和新經濟類型公司的融資需求,同時提供保護措施,協助散戶了解SPAC的獨特特質。”

大部分受訪市場人士也認爲新交所聽取和接納了市場意見,在監管和保護投資者方面取得良好平衡。

安理國際律師事務所(Allen & Overy)合夥人駱瑩玫接受《聯合早報》訪問時說:“這是一份經過精心調整和考慮周全的框架。它確保我們能夠吸引高素質的保薦機構,同時又有足夠措施來保護投資者。例如,要求至少90%的IPO收益存放在一個托管賬戶。”

駱瑩玫說,SPAC上市最低市值要求符合現有的上市框架。她也解釋,SPAC的市值反映了所籌集的資金,進而反映了SPAC可以收購的業務規模。這規模一般上是SPAC初始市值的三至八倍。

KPMG合夥人李金祥受訪時指出,新交所推出的框架和美國相去不遠,但也進行了些微調整。“降低市值要求是很好的舉措。SPAC上市後須在24個月內完成交易,但可延長12個月,也是比較彈性的做法。”

李金祥認爲,我國積極發展的一些領域例如生物科技、醫療科技、農業科技和清潔能源公司,或許有意願通過SPAC在新加坡上市。

曾有消息指多名保薦機構建議共享辦公空間業者JustCo通過SPAC上市,JustCo創辦人龔萬鑫受訪時說:“公司集資的主要考慮因素包括估值、市場深度和市場流動性。就JustCo而言,更重要的是能夠與那些和我們有共同願景和抱負的策略投資者合作。

“作爲一家在新加坡成立,並將總部設在新加坡的高增長公司,我們不斷評估不同的集資方案。通過SPAC上市是我們將考慮的衆多選項之一。”