從中國拉閘限電到美國油價攀升、歐洲多國天然氣短缺,能源相關話題近日屢見報端。向來能源供應穩定的新加坡,電力期貨價格在半月內上漲兩倍,電力零售商iSwitch和Ohm也于10月14日和15日相繼宣布退出本地電力市場。

這場波及多國的能源荒醞釀已久,在北半球即將來臨的冬季集中暴發,《衛報》、彭博社等外媒甚至稱其爲“全球能源危機”。

各國的能源危機是否有關聯?能源危機背後有何原因?除了恐難避免的電費上漲,此次能源危機還會對新加坡人的生活帶來什麽影響?

他國之“氣”不解燃“煤”之急

眼下的能源危機,看似是自今年9月起才進入大衆眼簾的突發事件,實則醞釀已久。

9月18日,《中國能源報》報道了煤電廠停機現象,並指出原因是缺煤。9月26日,東北地區出現居民限電,缺電問題得到更多大衆關注。

然而中國用電緊張的問題今年上半年已出現。據路透社報道,3月內蒙古省就有企業用電受限的情況,5月以後廣東省和長三角地區也有企業被限電。

歐洲方面,天然氣價格從2021年初開始持續上漲。今年1月每兆瓦時的價格不到25歐元(約39新元),截至發稿時,天然氣價格已達每兆瓦時93.648歐元。最高峰時,每兆瓦時的天然氣價格甚至超過100歐元,超出往年六倍之多。

荷蘭天然氣交易中心(TTF)天然氣現貨價格走勢向來被視爲歐洲天然氣風向標。(早報制圖)

荷蘭天然氣交易中心(TTF)天然氣現貨價格走勢向來被視爲歐洲天然氣風向標。(早報制圖)

美國雖然天然氣儲備豐厚,但據《華盛頓郵報》報道,當前美國基准天然氣價格已達到每百萬英熱單位(British thermal unit)5.64美元(約7.62新元),比去年冬天的平均價格高出83%。美國的原油價格今年也累計上漲64%,達到七年來高位。煤炭價格同樣處于曆史高位。

將各國情況聯系起來,不難發現,中國缺煤,于是轉向他國尋求進口天然氣。在他國天然氣自身都供應不足的情況下,就發展成爲一場全球性的天然氣短缺。就連天然氣儲備豐厚的美國,也難抵擋氣價上漲。

新加坡是天然氣進口大國,進口的天然氣中七成以上來自印度尼西亞和馬來西亞的管道天然氣。由于印尼上遊設施發生事故,導致從印尼進口的天然氣總量有所削減。新加坡能源市場管理局10月15日發文告指出,此次總削減量占新加坡天然氣進口總量的16%至20%。

由于我國95%的電力都是通過天然氣發電,天然氣供應量減少和全球範圍內的天然氣價格飙漲,直接導致了電力批發價格大幅上升,從之前每兆瓦時143元,飙漲至每兆瓦時418元。

多重因素共同觸發

曆史上的能源危機,暴發多具偶然性。上世紀70至90年代暴發的三次石油危機,導火線分別是中東戰爭、伊朗革命和海灣戰爭。2012年日本電力危機,主要原因是海嘯地震引發的福島核電站事故。

此次能源危機的偶然性在于多地出現的極端天氣。受年初拉尼娜(La Nina)現象影響,美國西部地區出現極端幹旱天氣,水庫幹涸,水力發電大幅下跌。據路透社報道,此次幹旱導致美國幾十年來最嚴重的水力發電中斷。巴西、中國雲南等地的水力發電也受到幹旱不同程度的影響。歐洲則是因爲長時間的高氣壓,導致海上風速下降,風力發電量驟降。

位于美國內華達州的胡佛水壩米德湖出現低水位。(圖:路透社)

位于美國內華達州的胡佛水壩米德湖出現低水位。(圖:路透社)

水能和風能是全球最大的兩個清潔能源來源。根據國際能源署(IEA)的數據,水力發電占全球發電總量的近15.8%,風力發電占5.5%。當清潔能源受到極端天氣影響時,歐美等國不得不轉而尋找傳統能源作爲替代,因此推動煤、石油和天然氣價格上升。

除了偶然性因素,此次能源危機的深層原因在于全球能源結構轉變。爲了改善能源結構,全球主要經濟體均制定了節能減排目標。2021年4月,美國拜登政府承諾將在2030年前減排溫室氣體,目標是在2005年的水平上再減少50至52%。歐盟目標在2050年前實現“碳中和”——成爲一個溫室氣體排放量爲零的經濟體。去年9月,中國領導人習近平在第75屆聯合國大會上也作出承諾,中國將在2030年前實現減排目標,2060年前實現碳中和。根據《紐約時報》的統計,截至2020年,全球已有60多個國家承諾在2050年前實現碳中和。

全球能源結構轉變,意味著能源結構中煤炭、天然氣等不可再生能源的占比降低,水能、風能等可再生能源的比例提高。從長遠來看,這樣的轉變的確更環保、可持續性更高,但由于可再生能源的不穩定性,這就給全球能源供應增加了變數。

譬如此次受到嚴重影響的歐洲,能源結構轉型就已初見成效。根據歐洲氣候能源智庫(Ember and Agora Energiewende)今年1月發布的報告,2020年歐盟可再生能源首次超過化石燃料,成爲歐盟主要的電力來源。占比過半的可再生能源若受到極端天氣影響無法滿足供應,靠石油、天然氣來填平需求的壓力可想而知。

西班牙公路邊的風力發電裝置。(圖:彭博社)

西班牙公路邊的風力發電裝置。(圖:彭博社)

再從需求端來看,疫情之初,全球能源需求整體降低,但根據國際能源署今年4月發布的《全球能源回顧》(Global Energy Review 2021),2021年全球能源需求將增加4.6%,超過疫情前水平。

供應不足遇上需求增加,兩方面共同作用,帶來了這場影響多國的全球能源危機。

電費上漲,只是起點?

對于新加坡人來說,此次能源危機目前來看最直接的影響就是電費上漲。新加坡能源集團(SP Group)已發表文告,10月至12月每千瓦時電費,將上調3.2%。對于一個四房式組屋家庭來說,這意味著每月電費將增加2.49元。雖然這個數字聽上去不多,但需要考慮的是,未來電費是否還會繼續漲?

荷蘭銀行10月14日接受路透社采訪時表示,歐洲天然氣批發價格預計在2023年前都很難降回“正常”水平。若天然氣價格持續走高,幾乎完全依賴天然氣發電的新加坡很難不受波及。

電費是否繼續漲的另一個影響因素是電力零售商。過去一周,已有iSwitch和Ohm兩家電力零售商宣布退場。Best Electricity Supply和Diamond Electric已暫停接收新客戶,也有退市可能。全島半數居民選擇電力零售商提供的配套,原因之一就在于其價格相對低廉。電力零售商選擇退市,原因恰好也在于無法繼續提供廉價的電力,甚至還要面對買來的電比出售給用戶的電價格更高的尴尬局面。

這一輪淘汰掉了向供應商買電的電力零售商,若天然氣價格居高不下,自己發電的電力零售商也將面臨利潤降低的問題。市場上留下的電力零售商越多,競爭就越激烈,消費者就更有可能拿到低價配套。反之,消費者不光選擇變少,議價空間也更小。

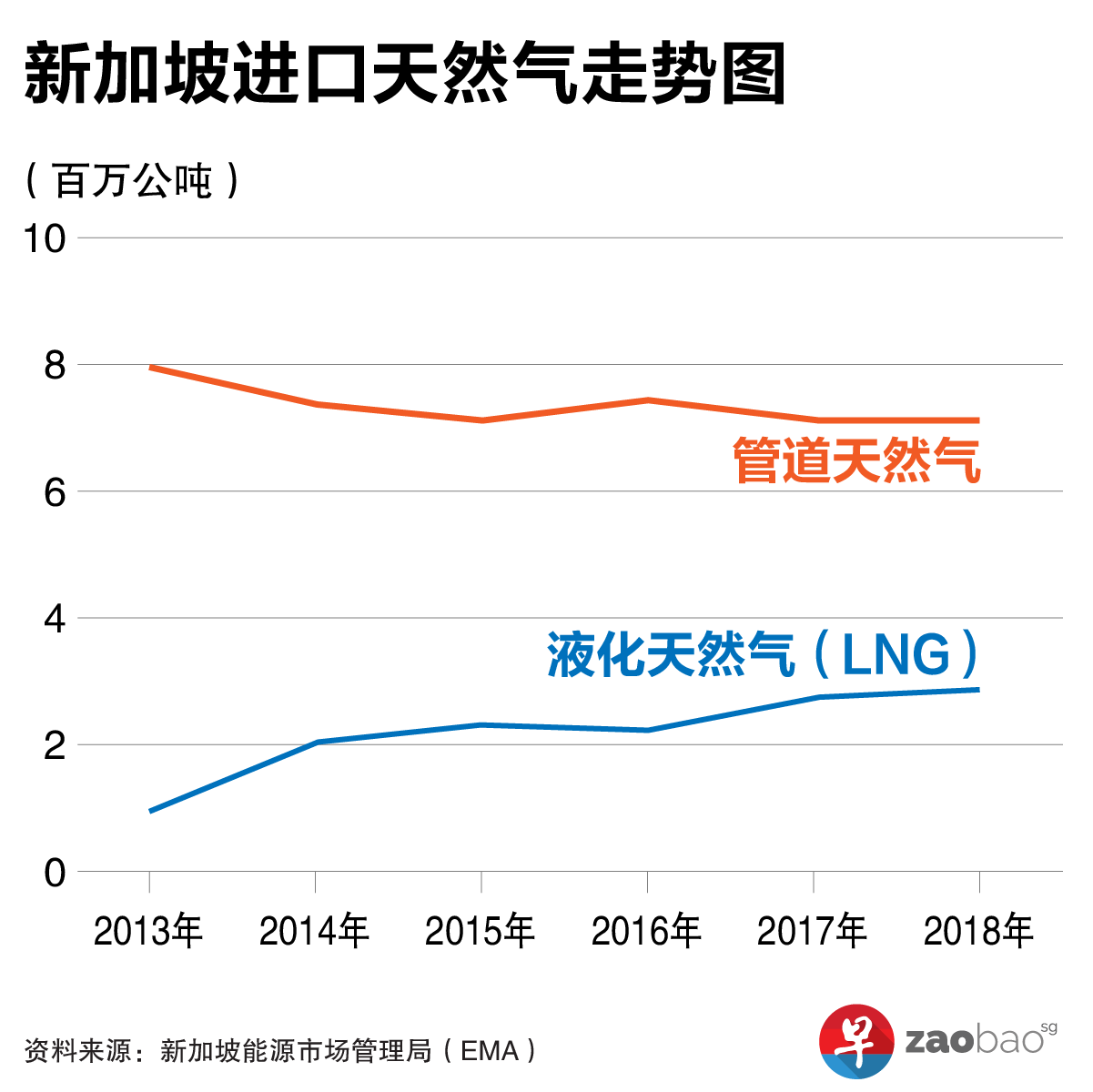

經過此次能源危機,國人也需意識到能源結構轉型給能源供應帶來的不確定性。根據我國能源市場管理局公布的數據,我國進口的天然氣中,有71.4%爲來自印尼和馬來西亞的管道天然氣,28.6%爲液化天然氣LNG(2018年數據)。

我國與印尼的管道天然氣合同將于2023年到期,印尼能源和礦産資源部已于2019年末表示,合同到期後,將停止Subtan氣田向新加坡供應天然氣。印尼的決定,反映出亞洲能源市場的一個趨勢——傳統出口國將資源轉爲內用。

我國能源市場管理局的應對策略是,降低對管道天然氣的依賴,尋求更多液化天然氣供應渠道。去年,爲我國三分之一工業需求提供天然氣的新加坡蘭亭能源(Pavilion Energy)就與卡塔爾石油貿易公司(QP Trading LLC)簽訂了10年的液化天然氣合同,後者將從2023年每年供應177萬公噸液化天然氣到新加坡。

2013至2018年我國進口天然氣走勢。(早報制圖)

2013至2018年我國進口天然氣走勢。(早報制圖)

隨著液化天然氣進口量增加,我國的相關基礎設施也需跟上。早在2013年5月,我國第一座液化天然氣碼頭就已投入運營,目前四個儲罐已建成,最終會擴容到七個儲罐,産能將達到每年1476萬公噸。此外,我國還有計劃在東海岸建設第二座液化天然氣碼頭。

擴建液化天然氣基礎設施,除了確保能源安全,也是我國在已是亞洲主要石油交易中心的基礎上,爲成爲液化天然氣交易中心作出的努力。

除了拓寬進口天然氣渠道,另一個思路是直接從外國進口電力。今年8月,大士能源(Tuas Power)表示已與馬來西亞太陽能光伏開發商NEFIN簽署諒解備忘錄,計劃從馬來西亞進口100兆瓦碳中和電力到新加坡。我國還有計劃在澳大利亞建造太陽能發電廠,將太陽能電通過海底隧道經印尼輸送回新。

另外,我國也在利用本地太陽能資源豐富的優勢,大力發展太陽能發電。本地首個大型浮動太陽能系統已于今年7月14日正式開幕,所生産電力可滿足我國五個水工處理廠的電力需求。文禮生態園也將從今年起安裝超過700個太陽能板,投入運作後每年可生産約500兆瓦的電力。

文禮生態園安裝的太陽能板將有助園區爭取在2024年成爲本地首個達到“碳中和”目標的景點。(圖:檔案照)

文禮生態園安裝的太陽能板將有助園區爭取在2024年成爲本地首個達到“碳中和”目標的景點。(圖:檔案照)

當然,除了國家層面的“開源”,也離不開國人的“節流”。

此次我國電力期貨市場的波動,既受到外部因素影響,也與本地用電需求高于往常有關。10月12日,本地用電需求達到7667兆瓦的新高峰。

雖然能源需求增加是全球普遍趨勢,但若是國人能減少不必要的電力浪費,或許能在國際能源供應不穩定的局勢下,爲我國的能源安全增加幾分確定性。