12月15日深夜11時45分左右,不少新加坡人已經進入夢鄉。然而就在此刻,新加坡政府突然宣布推出房地産新政策,且從十幾分鍾後的16日零時開始生效。幾家歡喜幾家愁,那晚不知成了多少人的不眠夜。

當時我也准備睡下了,突然收到我貸款顧問的信息:“政府剛剛頒布了降溫措施,你也品一品”。聽到降溫措施,我先是憤怒,這大半夜的人都要睡了,現在大腦又不得不開始高速運轉。一字不落的看完新政策,我頓時分不清是現實還是夢境,有些不可置信:“嗯?就這樣?”,比我之前擔心的降低房屋貸款額度(LTV)或者團滅信托(Trust)以及夫妻公寓轉名後各買一套房(Decoupling)的措施可溫和多了啊。心中大石放下之後,緊接著是一點欣喜,降溫是情理和意料之中,遲遲不發動的話,市場難免焦慮。新加坡政治環境向來穩定,新政落地後,至少說明中短期內不太可能會再有其他大動作了。

礙于篇幅有限,這裏就不贅述此次的降溫措施具體爲何物了。如果還不了解的話,可以參考以下的總結。

在看過朋友圈裏一片鬼哭狼嚎,以及各路公衆號或者專家轉載我于降溫次日發的小感慨之後,我決定先好好過個聖誕節,觀察一下市場的應激反應,再來認真而又盡量簡短的表述一下我對這場降溫的想法。觀點或許有些遲到,但絕不會缺席。希望本文可以從不同的角度,特別是市場可能沒有看到或想到的方面,幫助大家還原新加坡房市的全貌也對未來的走向形成一個更完整的預期。

01 溫故而知新

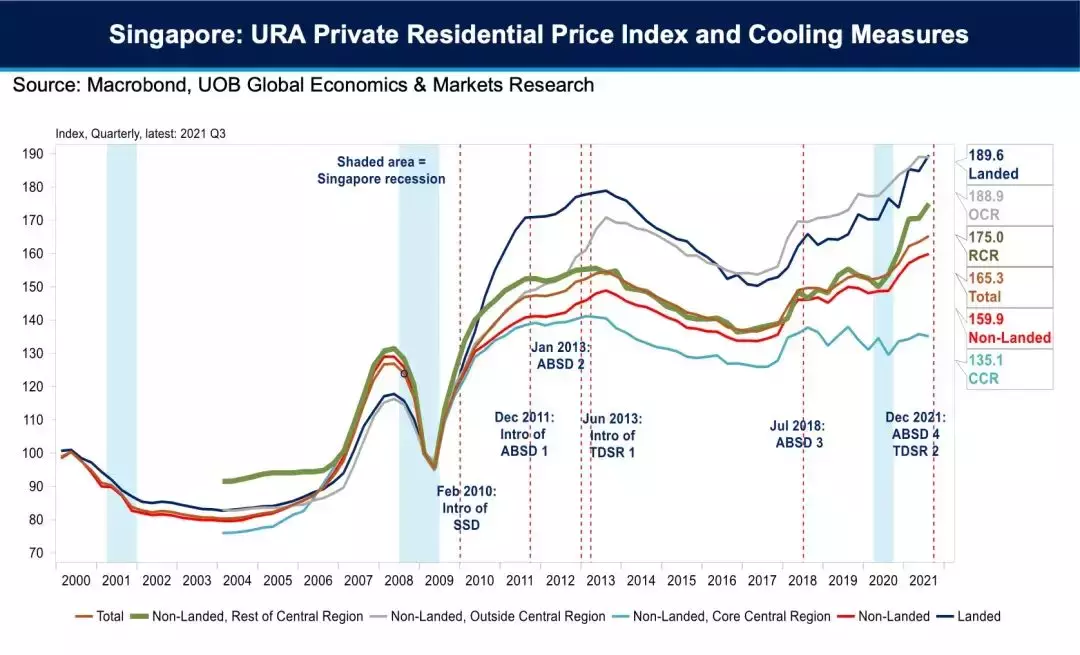

曆史總是在重演。這並不是新加坡政府第一次幹預房市也不會是最後一次。過去的24年裏,新加坡房市總共經曆過大大小小16輪降溫和8輪救市升溫措施。上一次被形容爲“重拳出擊”的降溫發生在2018年。在當年的7月5日傍晚,政府突然宣布調低房屋貸款額度(LTV)和提高額外買家印花稅(ABSD),且于7月6日生效。本以爲市場並無太多時間可以反應,然而實際情況還是出乎了意料。那晚,新加坡出現了多年難得一見的奇觀,數千名買家一窩蜂地湧入待售樓盤,開發商也延長辦公時間,導致在降溫措施生效前的短短幾個小時內,買賣雙方迅速簽訂購房合同,小島上一晚賣出了上千套房産。

等一等!我不禁想問,如果降溫會帶來降價,爲什麽這幾千位買家要連夜排隊,不等第二天降溫措施生效,房價下跌後再買房呢?我想,答案已經不言而喻了。

不過因爲大量原本打算在未來幾個月內觀望或者購房的買家在降溫前夜都買好了房,短期內的買氣和需求難以快速累積,加上部分買家因爲支付能力下降(2018年的降溫措施對所有人一刀切,第一套房首付的要求從20%提高到25%),不可避免的導致了2018年末至2019年初房産交易量下滑了幾個月後才再度反彈。

上周政府選擇“半夜雞叫”的模式公布新政,很顯然是吸取了上一次的經驗教訓。此輪新政發布後十多分鍾便生效,完全沒有給任何想搶跑的人連夜購房的機會。積壓的需求無從消化,以及大部分人的購房能力也並未因新政而發生改變(下一節我會詳細說明),因此我合理的推測這次交易量下降的冷靜期將會比2018年來的更短暫一些。

即使新政會導致一小部分人推遲購房,但市場也會在一定程度上自我調節,被動的接受以及習慣新常態。從過去幾十年的曆史來看,大多數時候房價的每一輪峰值都遠超上一輪,且除次貸危機外,每一輪房價的調整幅度都十分有限。2018年降溫措施頒布的幾個月後,大家除了摸摸鼻子,接受了購房多准備5%的首付之外,飯照樣吃,班繼續上,房價並沒有發生太多實質性變化。

02 誰的奶酪被動了?

好消息是新稅率對首次購房的公民和永久居民(PR)剛需買家並沒有變化。反觀新加坡財政部長黃循財在降溫措施公布後的發言:“我們追求房地産市場穩健和可持續發展,房價要根據經濟基本面而定”。對任何國家或城市來說,房地産都是牽一發而動全身,和大量行業息息相關。新加坡政府從來沒有說過要房價下跌,讓全民資産縮水,而是在保護剛需的基礎上,希望房價漲的稍微慢一些,穩一點,不要脫離經濟基本面。

我們不妨回想一下,2018年降溫之後,你我身邊買第2或第3套房的人有多少?個人最高貸款額度真的用到一分不剩,月供占收入一半以上的有多少?疫情之後,來新加坡置産的外國人又有多少?所以恐慌過後,我們可以冷靜複盤,被這次降溫措施真正影響到預算和購買能力的人到底能有多少?是否足以撼動整體房價?我想,你心中大概也有答案了。

03 新加坡房市的泡沫會不會因此破裂?

當然不會。因爲如今的新加坡房市本就沒有什麽泡沫。任何市場泡沫化歸根結底都始于原本的長期投資者,在極高的短期利益驅使下,忽視資産本身的價值,一窩蜂的變成了只想要賺快錢的短期投機客。但是過去幾年,現在和未來,因爲交易成本和3年賣家印花稅的原因,沒有人可以靠頻繁交易新加坡房産賺快錢,大家都必須要做時間的朋友。

若你經曆過2018年的降溫便會知道,本地人負債率很低,對房産的持有能力極強。雖然這一兩年來房價有上升勢頭,但是房價與收入比例仍然低于曆史平均水平。因此新加坡的房市相對健康,房價的支撐主要來自于大量沒有受到本輪降溫措施影響的本地第一套房買家,其中至少有一到兩成的人是全款購房。這部分買家完全不受貸款政策或是利率波動的影響,也不會因爲無法支付房貸而被迫抛售。

04 題外話:如果明年加息

會不會讓房價下跌?

如果新加坡的利率走高,一部分在海外投資的本地資金必定會回流新加坡本土以尋求更穩定的投資收益。使在新加坡投資成爲尋求資産保值甚至升值的好方法。從宏觀經濟的角度來說,加息背後的根本原因是經濟複蘇和通貨膨脹而不是房價。但通脹帶來的更高的土地,人工和建築成本最終會反應在房價上。

放眼全球曆史數據也和以上觀點大致吻合。2004年到2006年間,美聯儲曾連續加息,將聯邦基金利率從1%上調至5.25%。但這一期間美國房價恰好是上漲最快的,當時紐約,舊金山,洛杉矶等熱門城市房價漲幅甚至高達五至八成。而同期新加坡的銀行間隔夜拆借利率也從0.4%飙升至3.5%,本地私宅價格指數上漲了將近20%。

05 現在的市場還有機會嗎?

我想危機就是轉機。降溫不等于降價,只是暫時降低房價增長的速度。

作爲一個深耕新加坡多年的房地産愛好者,我總愛和身邊的人分享,在新加坡買房置業如果想要取得比較滿意的結果,有兩個重點,只要抓住其一即可,若兩者同時出現,那便是可遇而不可求的機會:1) 産品性強(轉售市場上有不少潛在買家願意支付溢價,指名就要接你的盤,比如紅山的Principal Garden),可替代性低(除卻巫山不是雲,便宜一點也不行);2) 開發商或者賣家因爲某種原因(例如定價失誤,政策變化,急售)願意讓利,便宜賣給你。

伴隨著降溫措施的公布,也爲了避免集體出售潮(拆遷)過熱,政府同時宣布了明年會適當增加土地的供應量。有些人可能會問,通過拆遷取得的土地和政府售地有什麽區別呢?有區別!最大的區別之一是會不會産生永久産權的土地和新房。

新加坡自建國以後,政府就再也沒有推出過永久産權的地皮供開發商招標,政府出售的土地都屬于99年的租賃地契(也稱爲99年地契,非永久産權)。長遠來看,永久地契的供應量不僅不會增加,反而還可能減少,因爲一些永久産權的土地可能被政府征用或者開發商收購後再以非永久的形式出售。如果沒有永久産權的公寓被集體出售,那麽未來幾年市面上就很再現新的永久地契房産。因爲本輪政策的調整,永久産權且不太舊的房産在未來幾年會是一個更加稀缺的産品。

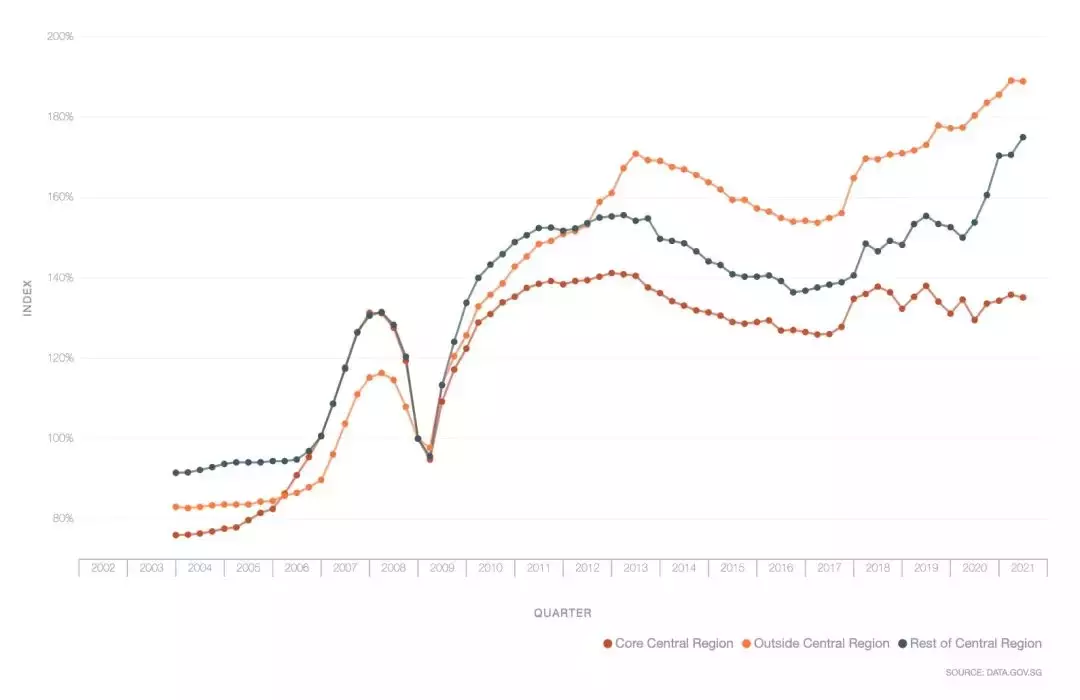

新加坡每個地區的房産定位精准,布局合理,既因地制宜又與花園城市的綠化和諧相處。從房産的角度來說,新加坡被分爲三個主要區域,也被稱爲“細分市場”(Market Segment),分別是:核心中央區(CCR: Core Central Region),其他中央區(RCR: Rest of Central Region)和中央區以外(OCR: Outside Central Region)。每個區域各自的邊界和定位都非常清晰。

疫情以來,隨著人們居家辦公時間延長,對通勤的需求降低,很多人願意用時間換空間,從市中心搬到了郊區(OCR),導致OCR的房價漲幅在三個區域中遙遙領先。但是如果你和我一樣樂觀的相信,疫情終將會過去,世界一定會好起來。待到那一日,在新加坡黃金地段求租和自住的需求都很可能隨著經濟一起強勁複蘇。

當然,産權和地段從不是決定房産值不值得購買的唯二因素。正常來說,在新加坡同一個地點的公寓,條件(屋齡,定位,學區,質量,設施,戶數等等)相似的話,永久地契通常會比非永久地契的房價高出20%左右,這是一個比較合理的價差。但是當黃金地段的永久地契高端房産與市區邊緣甚至郊區的非永久産權房價相差無幾時,這不是正常的,是價格錯配!

所以現在還能買什麽?我的選擇是定價合理的,優質開發商出品,位于黃金地段,永久地契,中大型樓盤。比如:

Leedon Green 綠墩雅苑

· MCL和仁恒置地兩大高端住宅開發商聯手出品。

· 新加坡最高級私宅區的永久産權,占地約3萬平方米。

· 本地頂級名校南洋小學學區房,花拉路+荷蘭村雙地鐵房,著名的新加坡植物園近在咫尺。

· 真正的低密度,高綠化。開發商毫不手軟的把小區內70%以上的土地面積保留爲園林景觀和娛樂設施,住宅區僅占不到30%。

· 以大自然梯田地貌爲靈感,將大量的綠植和豐盈的流水融入到小區建築設計之中,觀賞度與舒適度並存,讓你仿佛置身頂級度假勝地。

· 好産品從不缺買家,降溫措施便是最強的壓力測試。新政落地後的僅一周多,綠墩雅苑依然從容不迫的售出了7個單位。

我的推薦:開發商的定價模式很有意思,每一種戶型裏面積最大的單位和進階戶型的入門款差價很窄。例如一房半(140多萬到180多萬)vs兩房(160多萬起),兩房半(230多萬到250多萬)vs三房(260多萬起),帶私人電梯的豪華三臥(370多萬到400多萬)vs豪華四臥(410多萬起)的總價差別都不太大。如果貸款爲75%,那麽25%首付的自備金差別就更加微不足道了,但是功能性和升值潛力明顯皆爲後者更好。

Amber Park 安珀苑

· 新加坡頂級開發商城市發展(CDL)的力作,絕對高端住宅品質。

· 東海岸黃金地段超稀缺永久地契大盤,占地將近2萬平方米。

· 安珀苑曾經是東海岸的象征。集體出售重建後,未來也將被打造成這裏的地標。不論什麽時候,只要看到安珀苑,就知道東海岸到了。

· 小區自帶標志性的600米空中海景慢跑道,海天一線盡收眼底。

· 步行3分鍾到地鐵站,4分鍾到海濱公園,5分鍾到購物中心。你能想到的,它都有。

我的推薦:四房三衛+書房+傭人房,300萬出頭,尺價僅2300多新幣起,對比郊區賣到2000多新幣一尺的99年産權大衆公寓,當永久vs非永久,新加坡優質黃金地段vs郊區價差被壓縮到這種程度時,這是明顯的價格窪地。

之前新加坡房價一路穩健上漲,不少人擔心上不了車。現在車暫時停下了,還要上車嗎?我的建議是你自己決定。畢竟房産不只有經濟價值,在購買和使用的過程中還有情感價值,而情感上每個人都有自己不同的定價。

我從不敢妄稱自己是專家,只是一個平平無奇的房地産深度愛好者;也絕不敢斷言我說的一定對,因爲任何事情都有風險。而房産投資的最大風險便是:1) 不知道自己想要什麽;2) 不知道自己買了什麽。大部分人能做的就是提前做好功課,規避不必要的風險,有信心,有耐心,知己知彼,待機會來了,重倉加杠杆,不要輕易錯過它。