隨著電子交易的普及,越來越多人選擇使用無現金支付。不過新加坡沒有微信和支付寶,取而代之的是各大銀行的信用卡。那麽面對市面上五花八門的信用卡,大家是怎麽選擇的呢?

此外,新加坡銀行的活期賬戶利率普遍只有0.05%左右,還沒有余額寶高,那麽有什麽辦法可以提高存款利率呢?

今天小編特地爲大家整理了新加坡各大銀行的活期利率以及返現力度的對比,大家一起來了解一下吧!

圖片來源于網絡

01 銀行卡與銀行賬戶

區分銀行卡(Card)與賬戶(Account)

每個銀行都會推出銀行卡和賬戶,我們要了解它們的區別:銀行卡就是一張實體卡,它分爲借記卡(debit card)和貸記卡(credit card),兩種都可以用來刷卡消費。消費時可以獲得一定比例的返現,但往往貸記卡(credit card)的返現力度會更高。

而賬戶是個人在銀行的存款戶口,分活期賬戶、定期賬戶、外幣賬戶等。同一個銀行賬戶名下是可以同時擁有一張借記卡和一張信用卡的,銀行卡造成的消費將從關聯賬戶中扣除,而存款的利息也會進入相應的賬戶。

借記卡與貸記卡的區別

大家需要記住的是,借記卡(debit card)主要用于轉賬和存取錢,看重的是利率。而貸記卡(credit card)則主要用于消費,看重的是返現。當然,借記卡也可以用來消費,消費的金額會在關聯賬戶中被立即凍結,並在2個工作日左右將凍結的資金扣除並轉給商家。

用貸記卡(credit card)消費時會使用透支額度,在透支額度用盡前都不會影響賬戶裏的資金。每月的資金結算日,將一次性從關聯賬戶中扣除本月消費的總金額,並釋放透支額度。只要在月資金結算日償還所有本月消費金額,就不會産生任何貸款利息。

注意事項與建議

需要注意的是,新加坡目前的1年定期存款利率在0.4%-0.6%左右,但滿足一定條件的活期賬戶利率就可以遠高于定期存款賬戶,而這些條件往往又是和消費相關的。

因此最佳的搭配就是在同一個銀行的賬戶下,開通一張借記卡(debit card)和一張貸記卡(credit card)。借記卡用于存取錢收利息,而貸記卡用于消費獲得返現。這樣既可以使賬戶中的余額在月結算日前保持不變,同時滿足低消要求提升賬戶活期利率,從而收獲更高的利息收益。又可以通過消費獲取返現,真可謂是一舉兩得。

由于國際銀行(如花旗、渣打、彙豐)在本地ATM較少,因此會有存儲不便的問題。此外,新加坡本地大部分餐飲及零售商也會給本地銀行卡提供較大幅度的優惠,使得國際銀行卡在消費折扣和返現方面也存在劣勢。過低的消費使用率會進一步導致活期賬戶利率降低,所以不推薦大家在日常消費或存款時使用國際銀行卡。

02 活期利率對比

下面小編爲大家盤點了OCBC 360 Account、DBS Multiplier Account 以及 UOB One Account的活期利率,小夥伴們可以根據自身的情況進行選擇~

# 01

OCBC

360

Account

# 02

DBS

Multiplier

Account

# 03

UOB

One

Account

如何增加利息?

每個銀行都有不同的增加利息的消費方法,可以通過滿足以下要求獲取更高的利率:

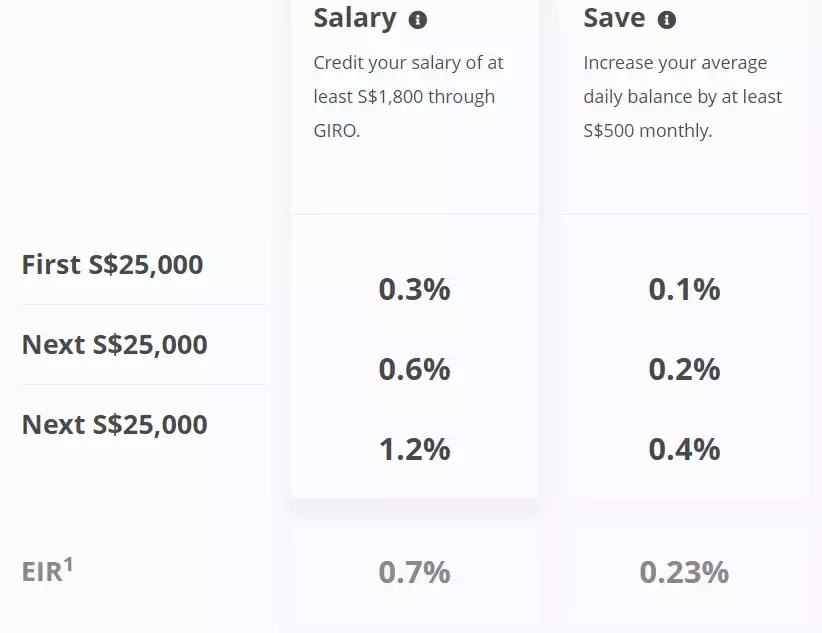

1. OCBC 360 Account

用GIRO向賬戶轉賬至少1800新幣工資;

每月增加日均余額至少500新幣。

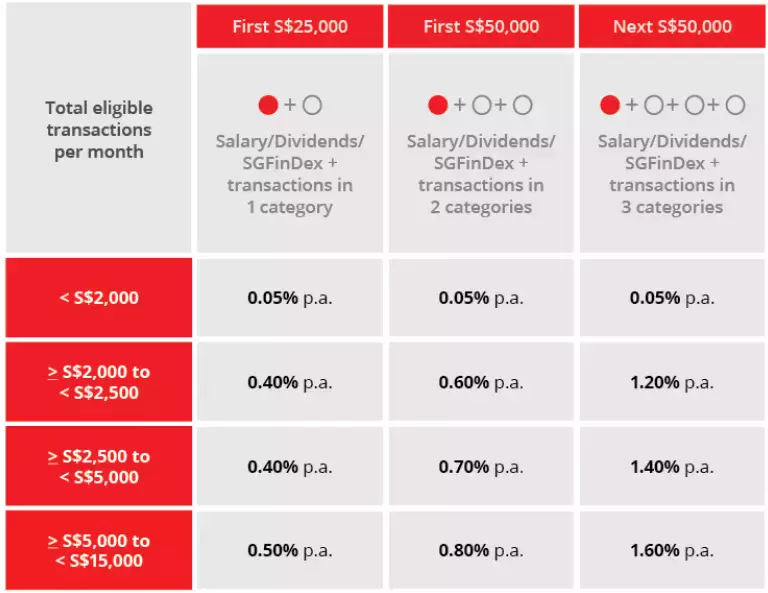

2. DBS Multiplier Account

信用卡月消費2000新幣以上;

Paylah消費500新幣以上;

使用Paylah消費,金額不限(僅對29歲以下用戶生效)。

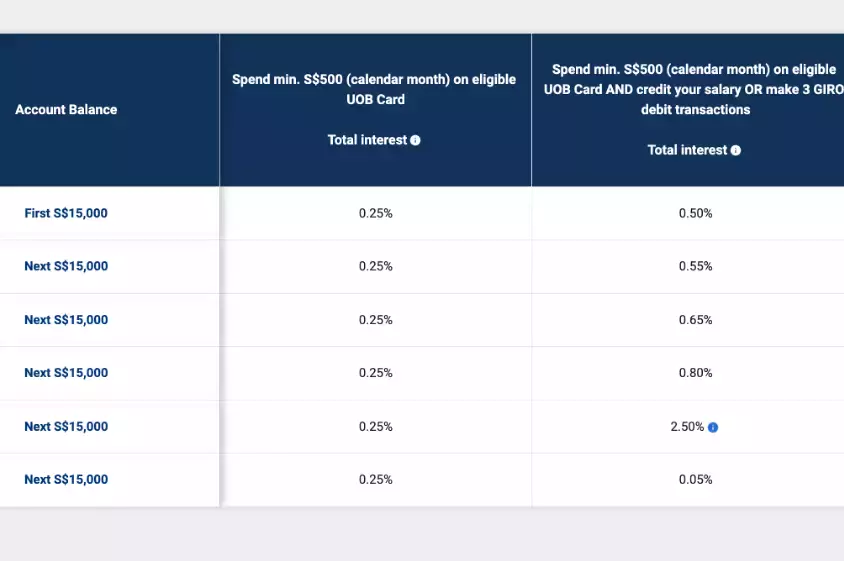

3. UOB One Account

每月使用銀行卡花費至少500新幣;

使用UOB借記卡完成3筆GIRO轉賬。

03 消費返現對比

1. OCBC 365 Credit Card

6% 線上或線下餐飲消費返現;

3% 日用品、交通、水電賬單、旅遊消費返現。

2. DBS Live Fresh Card

5% 所有線上或線下VISA、PayWave消費返現。

3. UOB One Card

10% 合作商家消費返現;

6% SP Group水電費賬單返現;

5% 其他消費返現(有等級限制 )。

UOB的5% 其他消費返現有等級劃分,需要用戶連續三個月滿足同一等級才能返現。超出等級且不到下一等級的金額不參與返現,所以實際返現率往往會低于上述返現率。

舉例說明:UOB每月消費分爲500,1000,2000三個等級,如果小明一月、二月和三月份的“其他消費” 各爲800新幣,那麽每個月只有滿足第一等級的前500新幣能以5%的額度返現,剩下的300新幣則不能參與返現活動。

結 語

其實每家銀行的賬戶和銀行卡都各有千秋,除了文中提到的這些硬性指標外,銀行服務、分行數量和折扣力度都會左右我們的判斷。大家還是要結合自身的情況來選出最適合自己的那一個~