摘要:在産權類保障性住房探索上,新加坡組屋制度已有四十余年曆史,發展較爲成熟,可爲北京完善共有産權房制度提供借鑒經驗。

在産權類保障性住房探索上,新加坡組屋制度已有四十余年曆史,發展較爲成熟,可爲北京完善共有産權房制度提供借鑒經驗。

新加坡組屋制度早于建國。1965年,新加坡脫離馬來西亞獨立,早在1960年,新加坡剛剛擺脫英國殖民地,李光耀即提出“居者有其屋”的組屋計劃,以實現“有恒産者有恒心”,在資源匮乏、民衆前途渺茫之際,增加對國家的信心。

新加坡建屋發展局(HDB)成立于1960年,隸屬國家發展局,是組屋及配套設施的唯一提供者,並爲組屋購買者提供優惠住房貸款,鼓勵中低收入階層以分期付款的方式購買、租賃組屋。

曆經四十余年發展,新加坡組屋成效顯著:組屋覆蓋率從1960年的9%上升至1990年的87%,截至2015年7月,新加坡有321.74萬人居住在組屋,超過總人口82%;住房自有率從1970年的27%上升至2000年的92%,2015年保持在90.8%。

組屋旨在滿足多層次住房需求

“雙軌式”供應體系

新加坡住房供應體系主要分爲兩類:一類是政府建設的公共組屋,另一類是私人開發商建設的中高檔住宅。

HDB向中低收入核心家庭提供公共組屋,主要包括廉租房和廉價房,其中廉租房主要針對低收入階層,以租賃形式提供保障性住房,目前占比約爲14%,中等收入家庭可以購買廉價房,占比86%,居民對房屋享有産權。

市場向高收入家庭提供私人住宅,占比約爲20%。私人住宅主要分爲非有地私人住宅和有地私人住宅,非有地私人住宅包括高級公寓和普通公寓,有地私人住宅包括獨棟、雙拼和聯排。

政府針對不同收入階層提供不同類型住房,形成市場供給與政府保障二八占比的“雙軌式”模式。

“三階段”發展曆程

組屋建設經曆“滿足住房需求–改善居住質量–鼓勵擁有産權”三個階段。

1960-1990年間,新加坡政府通過實行“居者有其屋”計劃、以衛星城模式建興新鎮等方式,大量增加組屋供給,組屋覆蓋比例從8.8%上升至87%,並在1990年達到頂峰,絕大部分居民住宅問題得以解決;

1990-2000年間,在實現“居者有其屋”後,政府開始集中精力改良建築品質和提高服務水平,推出“共管公寓計劃”、重建組屋計劃等,提高組屋質量;

2000年至今,政策目標轉向鼓勵居民擁有房屋産權,讓居民在滿足住房需求後,也能獲得資産收益。在這一階段,由于部分收入較高群體買入私人公寓,組屋覆蓋占比下降至2015年的82%,而新加坡房屋自有率也從1980年的58.8%增長至2014年的90.3%。

制度體系:強政府模式,組屋供應充足

在新加坡組屋制度中,政府通過行政幹預保障土地供應和資金來源,向中低收入家庭提供數量充足、戶型多元的組屋,政府在組屋建設和定價中起主導作用。

組屋特點:多戶型、廣覆蓋、可轉售

(1)新加坡組屋制度較爲靈活

從戶型上來看,分爲一房式、二房式、三房式、四房式、五房式、六房式和雙層公寓式,滿足各種家庭結構住房需求;

TVRVeUxqY3dMalk1TGpFNU9BPT0=

從覆蓋人群來看,新組屋主要是針對新加坡無房核心家庭,並且每個核心家庭只能購買一套新組屋,一生只有兩次購買機會,而永久居民和單身人士只能購買二手組屋,但二手組屋的價格一般比新組屋的價格高20%-50%;

從退出機制來看,屋主擁有及實際居住組屋至少5年,才可進入市場交易,但政府要征收10%-15%的附加費,此後組屋獲得完整産權,不再受限。如果不滿5年轉讓組屋,政府規定屋主只能將組屋以原價回賣給政府。

此外,新加坡還通過立法嚴懲弄虛作假者。如1953年制定的《中央公積金法》,明確規定“對于弄虛作假騙購騙租者,會受到或罰款、或監禁、或兩者兼施的懲罰”,“對于應繳未繳公積金的,不僅限期補繳,而且會加罰利息”。

(2)共有産權房與組屋有一定區別

相比之下,北京共有産權房在定價機制、戶型種類、覆蓋人群、退出機制上,與新加坡組屋有一定區別:

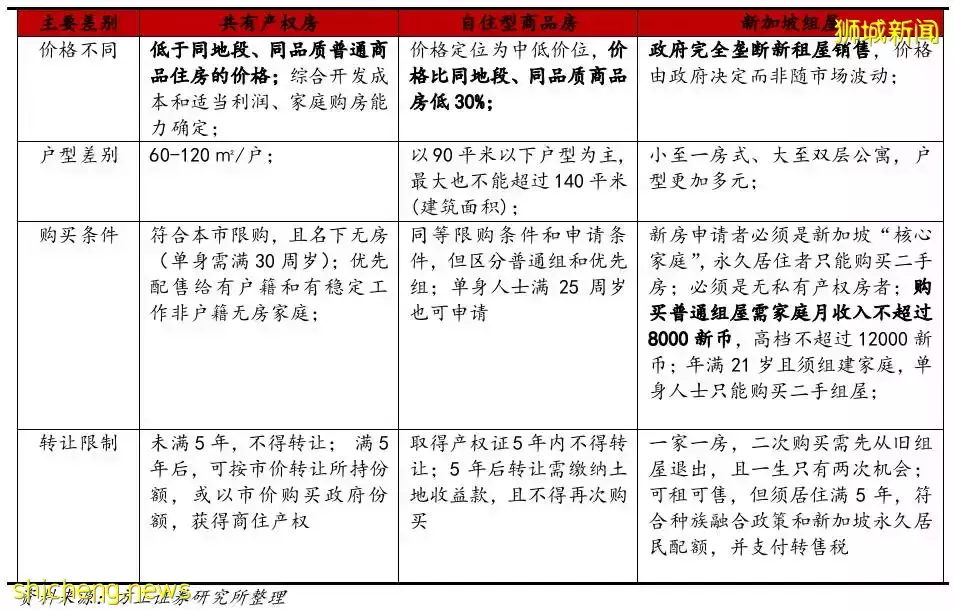

定價機制:共有産權房價格市場化程度更高,參照同地段、同品質商品房價格,開發成本和適當利潤,家庭購房能力等綜合確定;但新加坡組屋價格完全由政府壟斷確定。

戶型種類:共有産權房房型較少,以60-120㎡二居室、三居室爲主,不提供120㎡以上大套型,而新加坡可提供150平米六套型以及雙層公寓式組屋,可滿足更多元家庭結構需求。

覆蓋人群:共有産權房取消收入水平限制,而新加坡主要是根據家庭月收入水平來決定是否提供組屋及組屋類型,整體而言,新加坡組屋覆蓋面更廣。

退出機制:均受5年轉讓期限約束,並且都是通過制度引導房屋流向真正剛需人群,實現共有産權房(組屋)的循環利用。新加坡規定組屋轉出對象須爲符合組屋申購條件的家庭,而共有産權房退出時也規定租賃對象和轉讓對象均須爲保障性住房備案家庭。

圖表:共有産權房、自住型商品房與新加坡組屋的對比

土地供應:政府行政劃撥、成本較低

新加坡組屋建設用地主要有兩大來源:一是國家直接轉讓,二是從私人部門強制征收。

政府無償將土地使用權劃撥給HDB,用于組屋建設。新加坡土地分爲國家和個人所有兩種,其中國有土地占比高達85%,政府有足夠能力調控土地供應,爲組屋提供土地保障。新加坡政府在1966年頒布《土地征用法令》,規定政府建造公共組屋,可在任何地方征用土地,HDB擁有強制征地的權利,且征地成本均由政府承擔。

這兩大來源,一是保障HDB擁有充足土地資源,實現組屋大規模供應;二是確保HDB可以遠低于私人購地價獲得土地,降低組屋建設成本,爲新組屋低價銷售提供基礎。

2016年HDB年報顯示,自1960年開始推行組屋制度以來,新加坡新增的房屋中,組屋建設占比遠超商品住宅,這與政府爲組屋建設提供充足土地供應相關。

資金來源:金融體系完善、供應充足

新加坡目前基本實現“居者有其屋”,與其行之有效的住房金融政策相關,主要包括中央公積金制度、HDB貸款和住房抵押貸款制度和HPS住房抵押貸款保險制度。

(1)中央公積金制度

中央公積金制度建立于1955年,是一種強制儲蓄型住房金融制度。政府強制要求雇員和雇主每月按照收入一定比例繳納公積金,由政府運作,一方面爲組屋建設提供貸款來源,另一方面爲中低收入家庭提供購房資金,“供給+需求”雙向支持組屋體系。

HDB獲得建房資金支持:新加坡中央公積金局負責公積金管理,除預留會員提款外,全部用于購買政府債券,政府以貸款和補貼方式向HDB注入資金,從而使得HDB有能力進行大規模組屋建設;

居民可提取公積金支付首付和繳還月供:新加坡政府允許會員動用公積金支付組屋購買首付款和償還月供。新組屋定價與市場脫鈎,主要是由政府根據居民收入水平確定,價格遠低于市價,且首付比例只有20%,動用公積金即可滿足。HDB貸款利率較低,僅比公積金存款利率高0.1%,且還款期限長達25年,首次購房還享受年利率低0.25%的優惠,每月公積金繳款額足以支付HDB貸款月供,故大部分家庭可通過中央公積金制度滿足購房需求。

統籌賬戶分層對組屋進行專項支持:新加坡公積金賬戶分爲普通、特殊、醫療和退休四大類型,公積金成員可使用普通賬戶中的存款購置組屋。此外,針對不同類型購置需求,普通賬戶使用權限存在一定限制,充分保障組屋購置需求。

(2)HDB貸款和住房抵押貸款制度

新加坡主要通過兩種渠道爲國民購買組屋提供貸款:一是由HDB向組屋購買者提供低息貸款,二是由商業銀行爲部分中低收入人群提供住房抵押貸款。

HDB貸款:新加坡政府向HDB提供資金,由HDB向新組屋和二手組屋購買者提供低利率(僅高于中央公積金存款利率0.1%)住房抵押貸款。HDB2013-2016年報數據顯示,購房抵押貸款在其資金來源中占比接近40%,足見政府的支持力度較大。

商業銀行住房抵押貸款:作爲HDB貸款的重要補充,商業銀行主要爲高收入人群和不具備HDB優惠貸款資格的中低收入購房者提供住房抵押貸款。

近年來,HDB貸款占比逐年下降,商業銀行提供的住房抵押貸款份額不斷提高,由2005年的54%上升至2016年的83.3%,目前在住房抵押貸款市場中占據主導地位。

(3)HPS住房抵押貸款保險制度

HPS住房抵押貸款保險由中央公積金局推出,在購房者無法償還貸款時幫助其還清貸款的保險制度,旨在保護購房者房産權,降低住房抵押貸款風險。

HPS保險具有一定的強制性,用于降低HDB貸款風險。中央公積金局規定,公積金會員若要開展HDB貸款或者在使用中央公積金償還住房貸款,必須購買一份HPS保險,此外,HDB貸款也要求貸款者必須購買一份HPS保險,以此來保證資金回流。

HPS保險的基本出發點在于保護購房者房屋所有權。通過強制保險制度,在購房者出現無力償還時幫助其還款,從而避免購房者因失去還貸能力而失去房屋所有權。

定價機制:政府完全壟斷、根據收入分配

(1)組屋售價明顯低于市場價格

政府完全壟斷新組屋銷售,價格由政府決定。新加坡政府是新組屋的唯一出售者,完全掌握新組屋的定價權,主要是根據經濟形勢和居民收入確定組屋銷售價格。

新加坡組屋價格遠低于市場提供的私人住宅。從數據上來看,近三年新組屋價格並沒有明顯的波動,一直保持在420新加坡元/平左右,而私人住宅價格波動比較明顯,並且價格遠高于新組屋。此外,與二手組屋相比,新組屋的銷售均價普遍更低,只有二手組屋的60-70%。

新組屋的銷售均價更低主要有兩大原因:一是政府無償將土地使用權劃撥給HDB用于組屋建設,並爲其提供低成本資金支持,大幅降低組屋成本;二是由于新租屋定價脫離市場,政府提供較大讓利。(2)新加坡政府根據家庭收入水平確定組屋分配體系。

從目標群體上來看,組屋只向家庭月收入低于8000新元的核心家庭提供,而超過8000新元的家庭住房需求由市場直接供應私宅;此外,在組屋分配體系內,不同收入水平家庭可購房型也存在差異。

從房貸政策來看,政府爲適應不同收入水平家庭購房需要,提供不同的首付款、還款額和還款方式。

運營模式:純政府模式,HDB專門負責

新加坡政府成立建屋發展局(HDB)全權負責組屋的建設和分配。

HDB成立于1960年,隸屬國家發展局,是新加坡法定的公共組屋建設和管理機構,承擔著對公屋購買者發放優惠住房貸款的責任。

建設和分配組屋:政府將土地使用權無償劃撥給HDB用于建設組屋,HDB再根據公民收入水平、申請情況等決定組屋價格和銷售對象,並負責組屋後續的管理等工作。

提供住房貸款:HDB主要發放兩類貸款,一類是公共住房建設貸款,分爲用于興建供出租組屋的60年期貸款和用于建造出售組屋的10年期貸款兩種;另一類是向買房者提供個人貸款,並向低收入群體提供低息貸款。

經驗借鑒:純政府模式難複制,供給側發力可穩定房價

北京難以完全複制新加坡純政府模式,房企將是主力

北京的共有産權房主要是由房企以集體建設或配建方式提供的,政府在其中起到監督作用,與新加坡純政府模式存在明顯差異,主要原因:

北京人口規模遠大于新加坡。新加坡人口較少,截至2016年底,常住人口只有393萬人,而北京市常住人口達到2173萬人,如此龐大人群的居住需求很難完全依賴政府滿足。

北京人均GDP水平遠低于新加坡,若完全依賴政府財政支持自住房建設,將會給政府帶來較大壓力,這也是北京以房企開發主導、政府監管模式開發自住型商品房的原因之一。

新加坡以供給充足爲基礎,需求端調控穩定房價效果明顯

新加坡的房價波動影響面較小,與政府大量供應組屋直接相關。

李光耀一直強調“居者有其屋”,新加坡在建國之前就開始建立組屋制度,由政府向大多數核心家庭提供住房,截至2015年底,新加坡82%的家庭居住在政府提供的組屋,而組屋價格完全由政府確定,私人住宅價格波動對大多數居民影響較小,具體分析見後文。

以2013年-2016年新加坡房價波動爲例,新加坡城市發展局數據顯示2016年第三季度新加坡核心中央區房價指數爲126.90,連續3年下跌,與2013年一季度時的141.2相比,跌幅高達10.12%。這裏的房價是指新加坡的私人住宅價格,包括公寓和別墅,相當于中國的商品房的價格。

房地産價格下跌並未影響新加坡經濟發展,新加坡2016年全年GDP增長了1.8%,超過政府預期的1%到1.5%。

房價下跌對大多數人影響較小,政府“救市”意願弱。從2009年開始,新加坡對樓市一直采取嚴格管控措施,防止泡沫加劇,如規定“借款人每月按揭還款額不得超過收入的60%,同時對房屋交易征收高額印花稅”、收縮貸款、限制組屋出租等。

受調控政策影響,新加坡房價自2013年見頂後連續三年下滑。但由于新加坡主要人群都居住在組屋,房價上漲或下跌對其影響較小,經濟對房地産的依賴程度也較小,政府在房價連續下跌的趨勢下,並未采取“救市”措施,多次表示“放松樓市調控時機尚不成熟,樓市收緊政策仍將繼續”。

新加坡房價在政府調控下能夠走低,主要原因還是在于供給充足。新加坡組屋提供大量組屋,保障大多數人住房剛需,受房價波動影響較小,故政府可以長期采取嚴格管控措施,抑制房價高漲。北京出台共有産權房制度,與新加坡組屋制度較爲類似,都是從供給側入手,若未來能夠加大供應,則穩定房價效果可期。

(來源:方正證券)