新加坡萬事通推薦搜索關鍵詞列表:房産教育留學吃喝玩樂

萬事通說

真正愛孩子給他配置好保險,給他確定、安穩的未來!

每一個寶寶的降臨都伴隨著父母無限的愛,在購物清單裏除了各種尿布,奶粉,衣服以及玩具,大家有沒有真正靜下心來想想,真正愛他就給他買好保險,給他一個確定的安穩的未來!

當然肯定很多家長會說,這個不著急,再考慮考慮。

事實上在新加坡,孩子出生14天後就可以買保險了,爲什麽我們會建議保險一定越早買越好呢?

爲什麽

孩子保險越早買越好?

小標題

越早購買,保費越便宜

保險是隨著年齡的遞增,保費逐一遞增,所以少兒保險越早購買保費越便宜,而且保障的時間也越長,有現金價值之類的保單最後的保單的回報也會越高。

小標題

拒保率低,保單審核易通過

孩子只要出生一切正常,一般保險公司都會審核通過保單,有些孩子後來有先天性問題一般都是在孩子六個月之後才慢慢發現的,如果在孩子出生14天之後就已經購買了醫療以及重疾保單,孩子即使萬一後來真的檢查出有什麽疾病,保險公司也會繼續承保孩子一輩子。有些保險公司對先天性疾病有一到兩年的等待期。

重大疾病的年輕化,少兒重疾的遞增,爲孩子盡早轉移風險

嬰兒遇到的風險相對較大,嬰兒身體免疫力、抵抗力都比較低,容易受到疾病的侵襲。Joey一個在新從事20多年中醫的客戶也跟她分享了現在所服務各種病人越來越年輕,而且中醫的藥費也越來越貴。就拿癌症一般的中醫藥方來說,一般一劑藥就得好幾百新元,一個月的中藥費一般就得三四千新幣,而這些都是在醫療保險之外必須自己承擔的費用,並且父母雙方也一定得花時間在孩子身上,收入一定要受到影響,所以重疾保單的一次性大額賠付如同雪中送炭,替家庭減輕經濟方面的負擔。

小標題

給孩子樹立正確的理財觀,給孩子一輩子最好的禮物

父母是孩子的第一任老師,在理財方面同樣會潛移默化地受到各種影響,除了讓他們懂得儲蓄的重要性之外,引導孩子懂得風險規劃的一些常識,未來培養他們對社會對家庭的責任感有著巨大的作用。同時一份只需還幾年並且保終身的人壽保險更是送給孩子的一份最好的禮物,給孩子一輩子穩穩的幸福。

風險規劃在先,

理財規劃在後

在有各種保險意識之後,如何規劃孩子的保險更是重中之重!

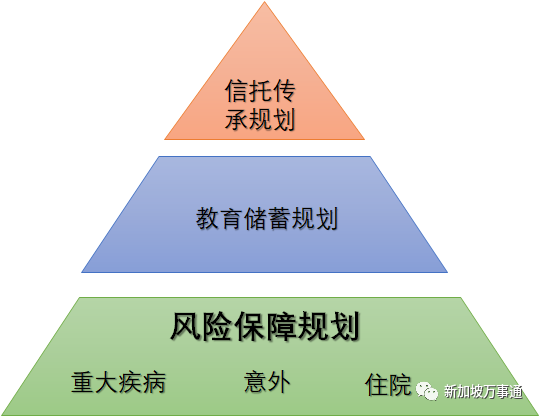

保險規劃遵循一個原則:風險規劃在先,理財規劃在後。具體可參考下圖的理財金字塔:

從上述金字塔顯而易見,理財當中風險管理是基礎,在這基礎上再做各種財富管理才是明智之舉。

小孩的最最基本的保單:

住院和意外是必須要買的保單

住院和意外一定是任何寶寶出生的首選保單,就住院保單而言,Joey會強烈建議客戶買最高級保到私立醫院的計劃,這樣不管孩子發生什麽事,我們可以第一時間去任何醫院。而且政府醫院一般床位緊張,預約等待時間非常久之類的是常態,而且單單從保費來說0歲到20歲期間私立與政府醫院的保費差別不大。

少兒意外保單同樣是必不可少的保單之一,小孩發生各種意外的概率往往比較高,難免各種跌跌撞撞,磕磕碰碰,同時意外保單也保食物中毒,手足口症,登革熱等各種常見的症狀,包含去看的診所,專科以及醫院的緊急部門等費用,同時也包括中醫的費用,而且保費價格非常合理,一天不到一塊錢就能將這部分的意外風險轉移出去。

給孩子一份保障早期重疾的人壽險

給孩子一份保障早期重疾的人壽險

小孩的人壽險保費相比于大人真的非常劃算,而且一般只是固定還5到25年,並且保終身,等他們長大了,保費也還完了,算是一份最完美的禮物送給小孩,現金價值會逐年增加,對他們以後而言,也算是有部分額外的退休保障,或者可以留給他們的下一代都是非常不錯的選擇。當然,考慮一份消費性的重疾險也是不錯的選擇,保障全面,保費低,保障額度高。

給孩子從小一份教育基金

給他們一份確定的未來

在前面的風險規劃都比較完善之後,接下來要考慮給孩子的一定是一份教育儲蓄計劃。

大學的教育費用每年都6%的速度在增長,這是一筆非常龐大的支出,但是從現在開始,每個月或者每年分期投入,一來不覺得太壓力,二來,投進去的錢比銀行的利息高一些。

同時,既然這是一筆未來的教育基金,放在保險公司比一些其他的投資儲蓄工具多了一些特定的功能,比如:保單可以豁免保費保大人,如果大人在孩子未成年期間發生死亡,終身殘疾以及重疾等情況之一,保費就可以豁免,教育儲蓄的計劃不會因爲上述情況而終止。

需要指出的是,市場上的儲蓄、投資産品種類繁多,各個不同的計劃有適合不同的功能,但是還是會有些保險代理人會只賣給客戶自己提成高的産品,其實可能那並不是最適合的教育儲蓄計劃。身爲獨立理財顧問會全方位爲客戶做好保障收益等方面的深度對比,爲客戶找到最合適的解決方案。

當然保險的規劃是複雜並且不一定每個人的需求都一樣的,上述觀點僅個人意見,任何情況還需具體情況具體分析。

另外,在給孩子購買保險的同時,一定要確保父母雙方有上述的各種保障,畢竟保險的原則是先保大人再保小孩,在給孩子規劃的同時,切記大人的保障一定不可以忽視。

選擇靠譜的獨立理財顧問

給我們穩穩的保障

“保險是一份責任,讓每個家庭都擁有一份妥妥的幸福更是現階段我們應盡的義務。”獨立理財顧問會站在客戶的角度,深度對比産品,找到客戶最適合的方案,這也是Joey和她的團隊的從業理念。

在新加坡生活,大家都知道有一個靠譜、有經驗的獨立理財顧問和團隊爲我們操心是多麽重要!如果大家有任何咨詢或者問題可以掃描下方二維碼聯系Joey和她的團隊~

掃描下方二維碼

添加Joey的個人微信

獨立理財副總監Joey吳祖華

獨立理財副總監

CFP國際金融理財師

AEPP 資産規劃師

IDA國際龍獎得主

美國百萬圓桌會員(MDRT)

美國百萬圓桌內閣會員(COT)

IBFA銀行與金融研究所高級證書

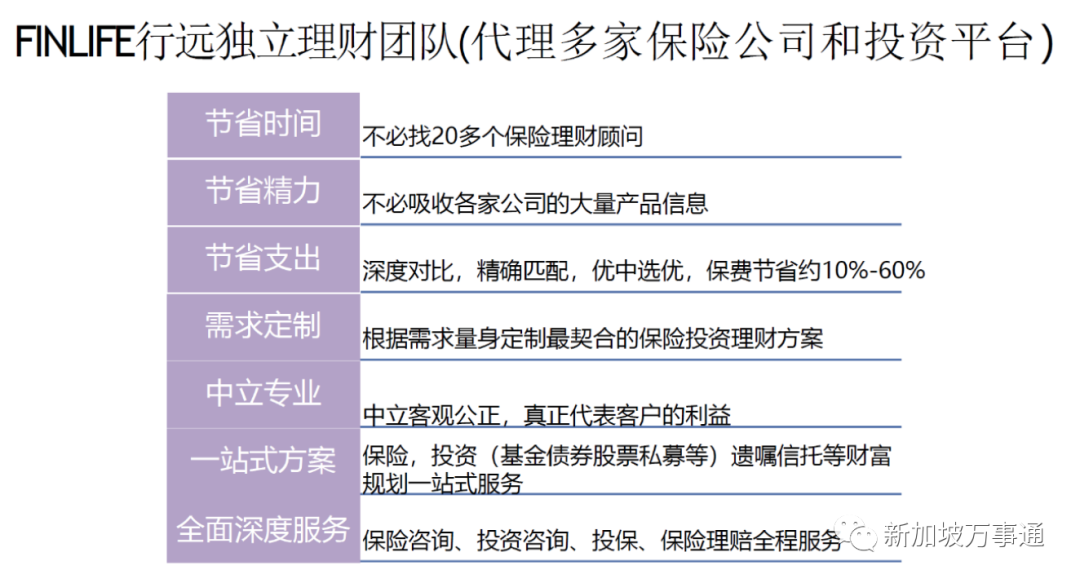

Joey服務于新加坡獨立財務規劃與財富管理公司Financial Alliance,爲個人與企業提供中立、專業、一站式的全方位金融咨詢規劃服務。同時,Joey也創立了FINLIFE行遠獨立理財團隊。

1.從客戶需求出發,量身定制對于獨立理財顧問,我們以客戶利益爲先,只代表客戶,不代表任何公司,從了解客戶的需求出發,從衆多保險公司投資平台中篩選出適合客戶的理財方案,量身定制出優質産品組合,同時也能真正做到既幫客戶省錢,又幫客戶賺錢。

2.貨比三家,精選産品,省心更省錢

確切地說,單一的某家公司的産品不可能完全滿足所有人的需求。另外,不同的公司有自己的特色優勢和不足之處,獨立理財顧問可以在不同公司間選擇,貨比三家,集各家之所長,搭配出更有優勢、性價比更高的産品組合。舉個例子,以配置重疾險爲例: 有保定期的,也有保終身的;有消費型的,也有終身人壽儲蓄型的,還有投資鏈接型的保單;有身故賠保額的,也有身故賠保費的;有重疾單次賠付的,也有不同公司的重疾分組多次賠付; 雖然産品類型一樣,但是保障內容和保費等方面有些差別很大,通過詳盡對比,用優惠的價格買到合適的産品,是我們一直替客戶努力的方向。

3.多家核保,尋求適合客戶的核保結果

當您在購買保險時,如果因爲某些身體問題得到拒保、延期、加費或除外等情況,是不是照單全收了呢? 我們的做法是:向多家保險公司同時進行預核保(不會在保險公司留記錄),爭取一個好的結果,在同樣的身體健康狀況下,不同保險公司給的結果有時候會全然不同,多樣化的核保結果,給了客戶更多選擇的權利。 另外,每家保險公司都有自己的免體檢保額,對于一些保額要求高的客戶來說,獨立理財顧問的選擇之一是會嘗試多家投保,將每個産品都控制在免體檢保額之下,免去了客戶體檢的麻煩。

4.一站式理財服務

除了保險配置,我們更有不同的投資理財方案可供選擇: 例如基金(Unit Trust)平台就有1)Havenport 基金券商平台2)FAME基金券商平台3)iFAST基金券商平台4)Navigator基金券商平台等 同時高淨值客戶更有高淨值專有投資理財産品(包括一些只有高淨值才可購買的理財産品,公募和私募基金等),給高淨值客戶提供專屬的理財方案。 歡迎聯系我們了解咨詢,願新的一年所有通心粉都能夠平安快樂,財富越滾越多哦!

歡迎聯系我們了解咨詢,願新的一年所有通心粉都能夠平安快樂,財富越滾越多哦!

免責聲明:以上推廣圖文內容爲企業推廣商訊。 – The End –

– The End –

# 今日彙率

▼1 新元 = 4.7689 人民幣1 人民幣 = 0.2096 新幣(*截稿前更新)

新加坡萬事通 新加坡旅遊攻略、景點介紹、吃喝玩樂、折扣優惠、同城活動、資訊趣聞盡在新加坡萬事通 633篇原創內容 Official Account