2022 年第一季私宅市場報告

概述

2022 年第一季的增長速度有所減緩,但私宅價格和組屋轉售價格依舊居高不下。2021 年 12 月推出的新房地産降溫措施,目的在于穩定市場,並控制外籍買家和擁有多套房産的投資者的購買需求。不確定因素籠罩市場,房屋銷量回落,使 2022 年第一季價格增長放緩。

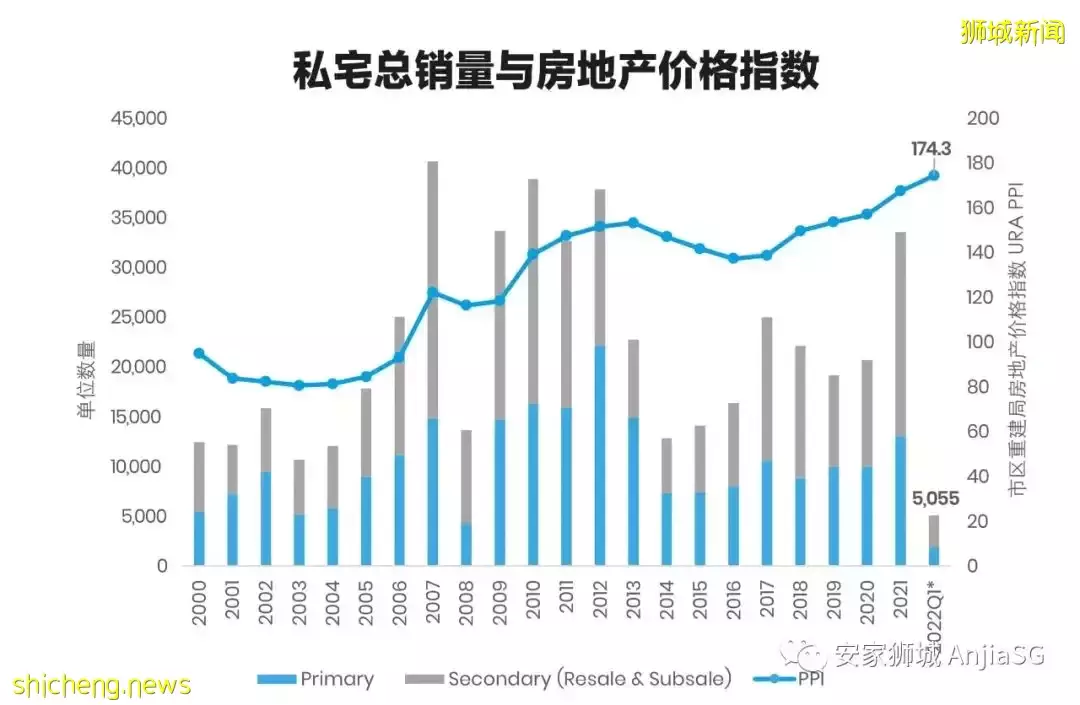

2022 年第一季,開發商所售新私宅少于 2,000 套,私宅轉售市場則售出約 3,100 套房屋。

價格

• 市區重建局房地産價格指數初步預測顯示,私宅價格在 2022 年第一季環比小幅上漲 0.4%,與 2021 年第四季環比上漲 5% 相比,明顯放緩了不少。

• 有地私宅市場主導了房價的增長,環比增長了 4% ,主要動力來自有地住宅轉售市場及本季推出的新 分層有地私宅項目 Belgravia Ace。項目已售出的 74 個單位,平均交易價格爲 S$440萬 ,極有可能推高了有地住宅的價值。

• 與此同時,非有地住宅價格滑落 0.6%,且中部地區房價下滑。投資者和外國買家的需求疲軟及冠病疫情社區病例數量的激增,限制了看房活動的熱度。

• 核心中央區(CCR)的價格在 2022 年第一 季環比下降 0.5%。隨著降溫措施對投資者和外籍人士的 CCR 房屋需求造成壓力,房價或將繼續走軟。

來源:市區重建局(*價格指數按2022年4月1日公布的初步預測)

• 其他中央區(RCR)房價環比下滑 3.0%,與上一季 6.7% 的環比增幅相反。2021 年第四季,康甯河灣(Canninghill Piers)以近 S$2,900 每平方英尺的基准價格開盤,提振了當時 RCR 的房價。

• 盡管中部地區價格下跌,但中央區外(OCR)非有地住宅價格仍繼續以相對緩慢的增速增長,2022 年第一季環比增長 1.9%,而 2021 年第四季增長了 5.7%。

• 本地買家的房屋需求依舊良好,但待售房屋庫存趨緊和數量有限的新盤項目,或許抑制了本季 OCR 的銷售和價格增長。

交易量

• 根據房地産資訊系統的買賣禁令數據,開發商在本季共售出了 1,858 套新私宅(不包括執行共管公寓 EC),與 2021 年第四季的 3,018 套相比,減少了 38%。

• RCR 項目在 2022 年第一季的新私宅銷售中占主導地位,銷量占新房銷售的 47%。緊隨其後的是占總銷量 33.4% 的 OCR,和占 19.6% 的 CCR。

• 本季最暢銷項目是鑫悅府(Normanton Park),以 S$1,857 每平方英尺的中位數價格售出了 262 個單位。

• 與此同時,經曆銷售大放異彩、每季平均售出 5,000 套房子的 2021 年後,2022 年第一季只轉售了 3,097 套私宅。奧密克戎(Omicron)社區病例激增,影響了看房人潮,可能導致了轉售量的 緩和。

• 2022 年第一季轉售樓花銷售(sub-sales)仍然相對較低, 爲 100 套, 使私宅總交易量達到 5,055 套(包括新盤和轉售單位)。

來源:市區重建局房地産資訊系統(Realis)

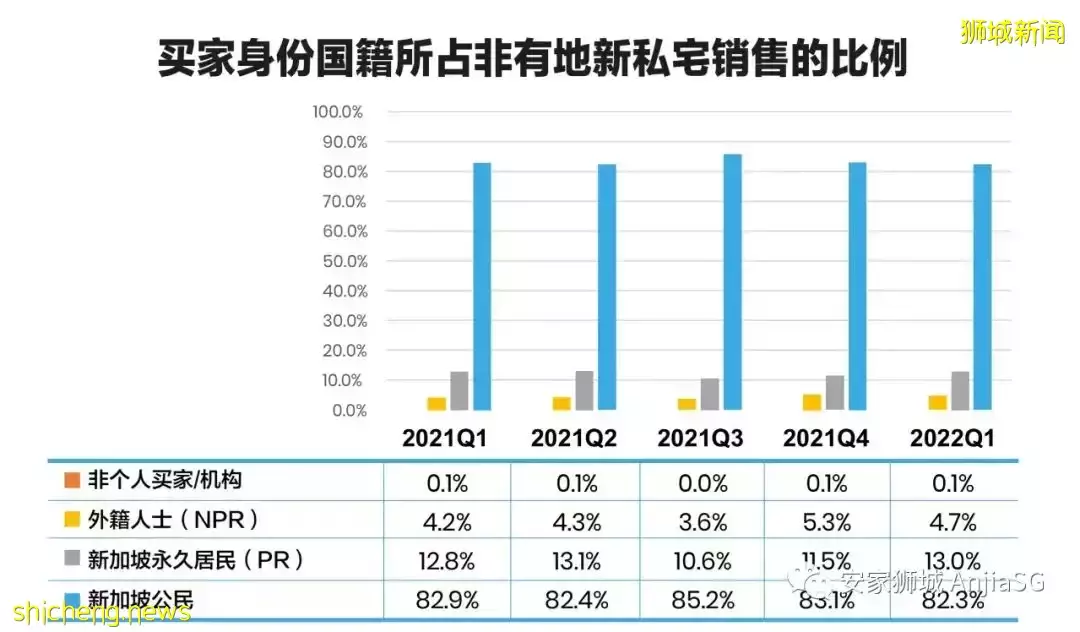

• 2022 年第一季,新加坡公民占非有地新私宅銷售(不包括 EC)的 82.3%;外籍人士買房比例受降溫措施影響,從 2021 年第四季的 5.3% 下滑至 2022 年第一季的 4.7%。

私宅出租概況

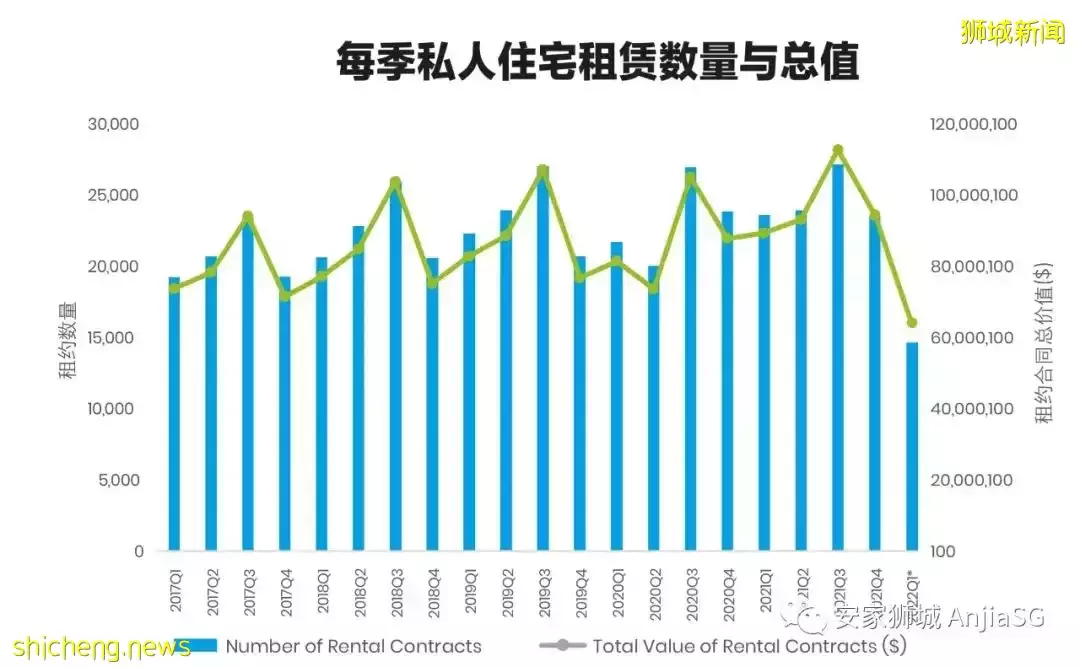

• 2022 年第一季,房東將繼續擁有更強的議價能力。主要來自外籍人士的租賃需求非常旺盛,外加不斷增長的租房興致,促使許多房東提高了租金要價。

• 租賃活動相當穩健,2022 年的前兩個月共簽訂了超過 14,000 份租賃合同,總額爲 S$6,150 萬 。

• 租賃市場在未來幾個月將進一步增長,需求主要來自于前來新加坡從事新興行業工作的外國人。

• 此外,隨著新加坡過渡至與冠病疫情共存的階段,以及我國穩定的政治環境,新加坡對外國跨國公司和外籍人士的吸引力或將日益高漲,促使他們選擇遷往我國。

來源:市區重建局房地産資訊系統(*包括2022年2月份的數據)

私宅市場展望

• 冠病疫情安全管理措施和旅遊限制的放寬,將在未來季度協助提振房地産市場,促進示範單位樣板房銷售活動,更多外國買家返回市場的可能性也會提高。盡管如此,組屋提升者和本地居民將繼續成爲支撐房屋銷售的主力。

• 2022 年第二季將有不少新項目開放銷售,協助推動銷量並維持價格,當中就包括 North Gaia EC 和 Piccadilly Grand。