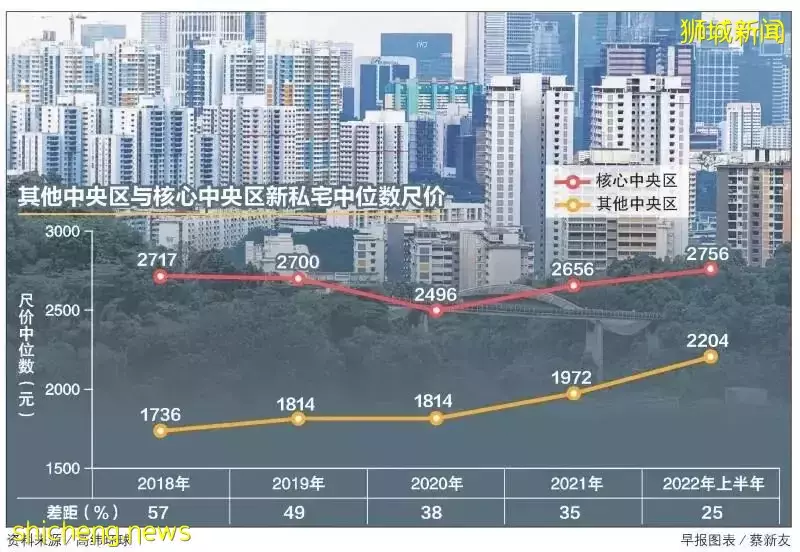

高緯環球(Cushman & Wakefield)研究部提供的數據顯示,在2018年,核心中央區(CCR)新私宅的尺價中位數爲2717元,對比其他中央區(RCR)的1736元尺價,高出981元或57%。過後,兩者的價格差幅逐年縮小,到了2022年上半年,核心中央區的尺價中位數爲2756元,其他中央區則是2204元,只相差552元或25%。

高緯環球研究部高級經理黃顯洋受訪時指出,其他中央區的房價以更快的速度增長,促使這個地區和核心中央區的新私宅尺價,近年出現價差縮小的趨勢。

他說:“這可能反映市場負擔能力正在收緊,降溫措施讓一些買家覺得核心中央區的房價太高。他們的需求轉向位于市區邊緣和郊區的房地産,因爲價格相對較低且負擔得起。”

與此同時,位于核心中央區的私宅向來吸引較多外國買家,買氣也可能受到降溫措施的影響。

2021年12月中,政府推出新一輪房地産降溫措施,把外國買家的額外買方印花稅(ABSD)從20%調高至30%。

因更多項目高價推出

市區邊緣私宅價中位數上揚

橙易産業公司研究與咨詢部總監孫燕清說,市區邊緣的私宅價格中位數上揚更多,主要是這個地段近來有更多項目以高價推出。當中一些項目的地點優越也有美景,或是屬于永久地契,價格因此比平均價來得高。

若不包括執行共管公寓(EC),其他中央區的整體私宅尺價2022年第二季環比上升10.6%,漲幅在三個地區中最大。核心中央區私宅價格在同期環比上揚6.2%;中央區以外(OCR)上升4.3%。

如果與一年前相比,市區邊緣的私宅尺價2022年第二季的漲幅更是明顯,激增了16.7%。中央區以外的尺價同比上漲8.6%,核心中央區上揚6%。

博納産業總裁伊斯邁(Ismail Gafoor)指出,2021年第四季,核心中央區與其他中央區的非有地私宅平均尺價差距,從之前三個季度的600多至700多元,大幅度降至413元。這可能是位于市區邊緣的康甯河灣(Canninghill Piers)項目在2021年11月以高價推出,使得價差顯著縮小。

康甯河灣推出首個周末賣出77%的單位,每平方英尺的平均售價爲3000元。

2022年第二季,核心中央區與其他中央區的尺價差距大幅度縮小的情況再度出現,該季度的價差爲479元。5月推出的鑫麗嘉園(Piccadilly Grand)和麗福苑(LIV@MB),開盤首個周末的平均尺價分別爲2150元和2387元,推高了其他中央區的房價。

鑫麗嘉園(Piccadilly Grand)參考圖。(城市發展, CDL)

伊斯邁認爲,土地價格近期攀升以及成本增加,將讓市區邊緣的私宅房價保持堅挺。不過,由于處在市中心的心髒地帶,核心中央區的房價始終會比其他中央區來得高。此外,許多核心中央區的項目屬于永久地契,有助于支撐它們的價值。

他預測,核心中央區的私宅價格2022年預料上揚2%至3%;其他中央區上升4%至6%;中央區以外上漲5%至7%。

基准利率不斷升高

新加坡銀行接連調高定期存款利率

相隔三年,美國聯邦儲備局于2022年3月首次加息,接著在5月和6月擴大加息幅度,以抑制持續升溫的通貨膨脹。

輝立證券研究部(Phillip Securities Research)投資分析師譚鉫澄在一份報告中指出,三個月的新元銀行間同業拆息率(SIBOR)和新元掉期利率(SOR)分別在6月份環比上升28個基點和33個基點,至1.49%和1.80%。

7月初,新加坡基准利率繼續攀高,三個月的SIBOR截至7月8日報1.91357%,已高過2020年2月底冠病疫情暴發時約1.70%的水平;三個月的SOR截至7月8日報2.2796%,也顯著高于2020年2月底約1.4%,回到疫情暴發前的水平之上。

近幾個月,許多銀行調高了定存優惠利率。大華銀行集團個人財務服務部主管陳光钰說:“爲了確保我們保護客戶免受利率環境和通脹影響,自今年初,我們已經四次調高我們的新元優惠定存利率。”

大華銀行最近將15個月的新元定存利率從每年1.2%調高到2%,10個月的定存利率從每年0.8%調高到1.4%,新存入的最低金額要求是2萬元。

聯昌銀行(CIMB)在7月4日調高了定存利率。該行消費銀行與數碼業務主管蔡美玲受訪時說:“自2022年3月以來,我們每個月都更新我們的定存利率。” 目前,聯昌銀行的線上定存優惠利率,爲期12個月的年利率是1.75%、18個月的是1.95%。如果是優選客戶,則分別有1.80%和2%,最低存款要求都是1萬元。

其他銀行也提供不同期限的優惠利率。華僑銀行的12個月優惠利率介于1.40%至1.60%,24個月是2%,最低存款額2萬元。

分析師:定存利率料會再漲

但速度較慢

中國銀行7月5日最新公告,最低存款要求是5000元,最短期限爲一個月、最長24個月,最低年利率爲0.50%、最高2.10%。

Providend財務規劃師曾志堅受訪時說:“12至24個月的定存利率已經上升到了2%。這與疫情之前的水平相當。”

他指出,相對于股票和債券市場的動蕩,在利率上升環境中,定期存款可能更具吸引力。“在這段時期,股市和債市大幅波動,許多客戶帶著大量現金和定存來見我們。這似乎和利率上升無關,更多的是他們不知道該把錢投資在哪裏,或者對市場消息感到恐慌。”

曾志堅也說,聯儲局加息並縮減資産負債表,定存利率預計還會上升。

財務規劃公司星融(SingCapital)執行總裁謝诏全受訪時也說:“我估計定存利率會繼續上升,但速度較慢。定存利率上升最終將帶動個人到商業的各種貸款利率上升。”

謝诏全指出,定存利率雖然已經上升,但仍敵不過通脹。“從長遠來看,由于通貨膨脹,定存的回報會被侵蝕。投資者須要平衡他們的投資組合,回報至少要比通脹率更高。”

文:陳紫筠、 呂愛麗