市值風雲APP原創作品 歡迎轉發,轉載需授權

作者 | 常山

編輯 | 湯包子

【第一季請點擊:金剛玻璃海外並購迷局:私募大佬羅偉廣的資本魔術(上)】

“羅偉廣的資本魔術”第二季:OMG的新加坡迷局

一、OMG的財務迷局

1、“神功蓋世”OMG

估值提升的正常邏輯,應該由業績來推動。

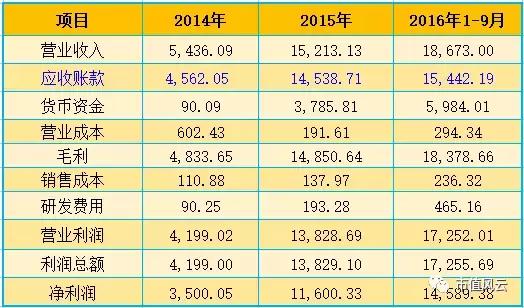

一般情況下,業績增長應該是營收、淨利潤及相關費用保持方向變動,尤其是高速成長中的企業,費用支出方面應該增幅要大于營收或利潤方面的增幅,可是,OMG新加坡的財務數據卻顯示“高營收、低費用”,當然,即便是這樣的“高營收”,大幅增長也只是止步在應收賬款上,並沒真金白銀回流到企業中。見下表:

來源:根據公開市場信息整理

從上表,清晰看出,應收賬款隨著營業收入增加而快速增加,而營業成本卻奇迹般地與營業收入發生背離。看下圖:

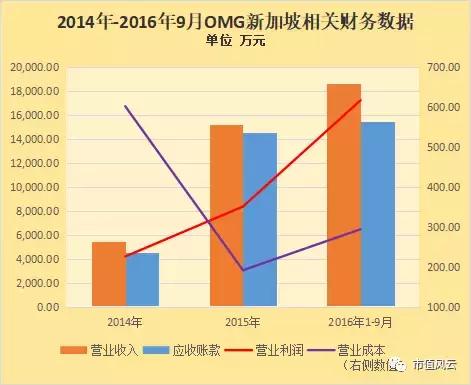

2015年營業成本(紫線)直線下降,即便2016年1-9月份營業收入大幅增加,但同期的運營成本卻變動不大——這難道就是乾坤大挪移之規模效益?

營業利潤(紅線)直線攀升,營業成本與營業利潤出現金叉,一般只有處于壟斷地位的企業才出現——這招應該就是傳說中的吸星大法了吧?!

OMG(OH!My God),一下子就集中如此神功,有木有,很神奇?!一家2013年才成了的企業,2014年到2016年9月,營業收入、營業利潤累計增長分別是243.50%、313.90%。

小編在整理的時候,還産生了一些小迷茫,OMG新加坡費用率非常低,見下表:

來源:根據公開信息整理

來源:根據上表制圖

看了上表、圖,有木有再次驚呆?2014年毛利率88.92%,2015年、2016前9個月毛利率均超過97%(如此高的毛利率,讓茅台情何以堪?你讓爾康制藥怎麽想?),而淨利率也是高到讓人無法淡定,2014年78.13%,2015年76.25%,2016年前9個月64.39%。

與高毛利率、高淨利率形成明顯反差的就是超低的研發費用、銷售費用、管理費用等等,看罷,各位看官作何感想?有木有脫離萬有引力的趕腳?

當然,高毛利、低費用也無可厚非,下面我們開始用同行業的其他企業進行比較。

2、嚴重偏離同業的財務數據

如果說營業收入、營業利潤增速高得令人咋舌,那麽,還有一組數據,會把小夥伴們驚呆,繼續往下看。

來源:Choice 市值風雲交易組整理

上表是2014、2015年,對標同行業上市公司的相關財務數據。

(1)、應收賬款占當期營業收入比重

2014年的這一數據中,行業中位數是49.76%,行業算術平均值是43.32%,其中,只有佳創視訊超過70%,而同期的OMG新加坡的這一數據卻高達83.92%,顯示該公司所銷售的産品或服務僅僅是停留在賬面,並沒有形成現金回流到公司;

2015年的這組數據更是驚人行業中位數是44.32%,行業算術平均值是44.63%,而OMG新加坡的應收賬款占當期營業收入比重高達95.57%。

OMG,天知道,應收賬款到底發生了什麽!見下圖:

(2)、銷售費用率

2014年行業中位數是8.35%,行業算術平均值是12.73%,2015年行業中位數是7.43%,行業算術平均值是11.29%,同期與OMG新加坡業務相近度更高的佳創視訊、數碼視訊等銷售費用率均在16%-22%區間。

而2014、2015年OMG新加坡的銷售費用率僅分別是2.04%、0.91%,如此低的銷售費用率,不僅僅是秒殺同行,還讓衆多的白馬股自愧不如啊!

OMG新加坡2015年的銷售費用率居然不到1%,難道産品已經好到讓客戶排隊上門送錢的地步?

(3)、毛利率和淨利率

毛利率,2014、2015年行業中位數分別是49.16%、42.56%,同期,網宿科技在CDN業務上的毛利率分別是46.85%、47.66%,OMG新加坡的毛利率分別是88.92%、97.62%。

各位小夥伴有木有很羨慕嫉妒恨啊?那,也木有辦法,OMG,而且是在新加坡嗳,外國的月亮就是比中國圓啦!就是如此厲害!

只是不知道這麽圓的外國月亮,爲什麽非要絞盡腦汁跑到A股來玩呢?您不應該憑借這麽優秀的財務數據,高高地挂在天上,傲視地上一切商賈的嗎?

淨利率,2014年行業中位數是21.44%,行業算術平均值是20.72%,2015年行業中位數是7.43%,行業算術平均值是22.31%。

同期與OMG新加坡業務相近度更高的佳創視訊、數碼視訊等銷售費用率均在20%-30%區間,而2014、2015年OMG新加坡的淨利率分別是78.13%、76.25%!

成長股典範的網宿科技小朋友的同期淨利率分別是25.31%、28.62%。

(4)、研發投入占營業收入比例

該指標反映創新型企業的研發技術投入情況,衆所周知,技術研發是企業持續發展的必須投入,2014年、2015年研發投入占營業收入比例中位數分別是8.77%、9.57%。同期,佳創視訊、數碼視訊等的研發投入占營收比重均超過20%,網宿科技同期數值分別是8.41%、9.57%,而OMG新加坡的數值僅僅是1.66%、1.27%。

遠低于同業的研發投入占比和銷售費用率,卻帶來遠高于同業的毛利率和淨利率,這事,居然發生在地球上,太不可思議啦——這已經不是外國的月亮分外圓啦,這簡直就是宇宙的月亮造訪地球來啦!元芳,你怎麽看?

一家2013年創立的企業,既無專利技術,又無驚奇骨骼,卻可以低銷售成本、低研發費用占比,在短短兩三年時間發展如此神速!

只有在四小龍之一的新加坡才能“創造”如此企業,中國這條幾千年的老龍,肯定沒戲,只剩下羨慕的份兒了。

二、“拍案驚奇”募投項目

既然企業厲害得一塌糊塗,那麽,對接資本市場也無可厚非,金剛玻璃公布的兩次重組方案中,都顯示募資項目之一是商用WIFI項目……這到底是個什麽思路嘛。

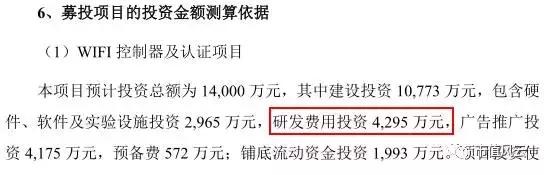

下圖是金剛玻璃重組方案截圖:

本著狗拿耗子死磕到底的精神,小編特意咨詢了華爲(5G標准制定企業之一)技術研發人士,對方明確表示,商用WIFI屬于僞創新,至于研發成本可以忽略不計(可能對方把一般創新都定義爲僞創新吧),商用WIFI的應用僅僅是行業小打小鬧,預計2020年前後5G推開,商用WIFI的變現基礎將産生根本性動搖,到時候還有多少商業價值就不好說了。

爲了驗證這位技術人士的觀點,風雲君查找了國內幾家大型商用WIFI企業的大致情況:

創辦于2012年10月並且獲得支付寶投資的樹熊網絡(累計融資額超過2億),目前仍未盈利;

獲得順豐和元禾聯合投資8000萬美元的百米生活,雖然登陸了新三板,但截止2016年上半年已累計虧損超過2億;

獲得小米、騰訊、萬達等先後累計投資額超過3億的邁外迪,目前勉強實現盈利。

不管是從融資規模還是背靠的資源,均遠甩OMG幾條街的國內主要的商用WIFI企業均艱難生存,而且,距離5G全面推廣應用的時間非常短,試問在商用WIFI巨頭已經確立江湖地位的當今,這位南洋的“小和尚”能把商用WIFI這本經念好?

另外,風雲君還注意到一個問題,被稱爲僞創新的商用WIFI的研發費用是4295萬元,OMG新加坡在業績快速保費的2014、2015年總研發費用才不到300萬元。

A股的月亮確實不如新加坡圓,難道A股的錢也這麽不值錢?那邊兩年研發不到300萬,到了A股就直接獅子大開口,不整個4200萬這活你們新加坡人瞧不上?

所以,風雲君強忍著腦子被你們灌得一陣陣的迷糊,嚴肅得問幾個問題:

1、有著廣泛應用和剛需的視頻傳輸技術(優化)難道不比研究幾個路由器更燒錢?技術難道更大?

2、如果是,那麽,2年的研發費用300萬,是不是少了點?或說,商用WIFI的研發費用是不是有點多?

3、如果是,那麽,你們“編”項目融資方案時,是不是草率了點?

4、如果是,那麽,你們既然想從A股套錢,能不能給“被騙”的對象一些尊重?你不能既拿了我們的錢,還侮辱我們的智商啊!

三、“人傻錢多速來”的並購2.0

並購標的的估值與業績一樣神奇大爆發以及募資項目的前景等等問題,咱小老百姓能看出來,監管層當然能看出來了,所以,並購方案1.0版本,順理成章地沒獲通過。

隨後,上市公司馬上表態,資産重組(chong zu tao qian)決心和信心不變,繼續申請!

風雲君認真地把549頁的《金剛玻璃:發行股份購買資産並募集配套資金暨關聯交易報告書(修訂稿)》和79頁的《金剛玻璃:關于<中國證監會行政許可項目審查一次反饋意見通知書>之回複公告》以及66頁的《金剛玻璃:Onwards Media Group Pte.Ltd.2016年1-9月份、2015年、2014年審計報告》看完(有沒有覺得風雲君很辛苦?何以解乏?唯有打賞!):

一番研究之後,老眼已經昏花的風雲君發現,除了標的估值減少了5.5億,更加詳細地披露標的公司的客戶情況以及納蘭德基金合夥人基本情況外,其他的內容與1.0版本沒多少變化。

先來看看,兩個版本的估值變化。

兩個版本相差8個月,同一個標的,第一次估值30億,第二次估值縮水至24.5億,這8個月時間咋還縮水了5.5億呢?大幾億就這麽消失了,OMG的彈性果然很大嘛。

並購方案2.0版本比1.0版本披露的信息明顯多了很多,好歹500多頁呢。風雲君特別注意到,其中披露了OMG新加坡的多位客戶,其中包括, Creative Code Sdn Bhd、Seafront Media Pte Ltd、Pt.Central Network Interchange、Hok Chung Construction Co Pte Ltd、UNIQORN LABS PTE.LTD、快連科技有限公司、Apex Dynamic Holdings Ltd。

各位小夥伴們是不是就只看懂了“快連科技有限公司”,但是,風雲君要告訴你,這家企業在台灣。

我得意的笑,得意的笑……

說白了,這些企業都在境外,爲什麽披露的都是境外企業?!反正風雲君是看不懂的,但是你們讀了我們這麽長時間的《套路學》,也許你們懂的?嘎嘎嘎嘎!

但是,別想多了哦,人家本來就是一家境外企業,客戶在境外,很正常嘛!再說了,獨立財務顧問和會計師都聯合發表意見了OMG新加坡的所有客戶,“業務發展和財務情況良好,OMG 新加坡與對方的銷售合同與快連科技自身的經營狀況和業務規模相匹配。”

看罷,再結合過往上市公司的案例,風雲君總結一個秘密,各位財顧、會所、律所,一定要與時俱進,多吸納些能柬埔寨語、泰語、越南語等等小語種的專業人才,很多上市公司都在這些小國家發了大財,業績蒸蒸日上,相信還有以經營股票爲目的的上市公司去東南亞國家“掘金”,到時候承接這塊業務,多賺錢哪!

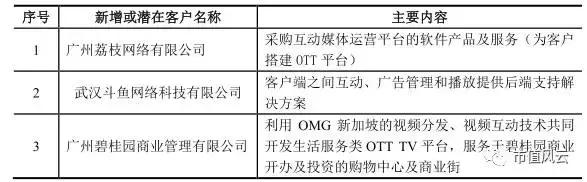

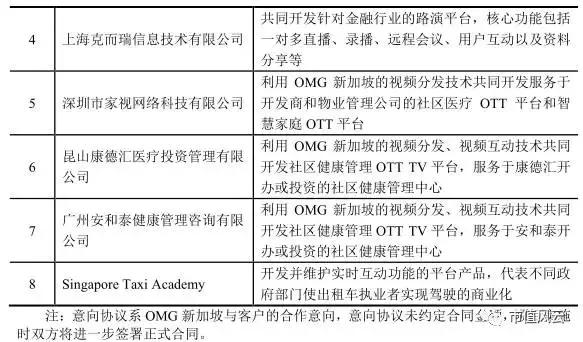

爲了讓各位官老爺和小散們堅信,這是一家有巨大潛力的標的公司,2.0版本還增加了很多的潛力客戶,見下表:

看了上表,如此多是“潛在”客戶,有“合作”意向的客戶,包括荔枝網絡、鬥魚、碧桂園等等,有木有很流弊的趕腳?有木有看到就有買他家股票的沖動?但,具體是什麽情況?且行且看吧!

最後,風雲君給各位一句忠告,不要迷戀哥!哥只是傳說!

記住,這是一個赤裸裸地用金錢生金錢的市場,它不會比你在路邊擺攤黃碟更輕松。

END/本文爲市值風雲APP原創作品,未經授權不得轉載!