2017年2月10日,時任萬科高級副總裁譚華傑,在廣發證券分享他對2017年地産行業整體的看法和判斷時指出:未來房地産會分化成三個行業。其參照的是美國房地産行業——專業和精細化分工,每一環節部門通過完成各自的任務獲取利潤,是一條橫向價值鏈,真正的主導者是資本和發達的基金,開發商、建築商、中介商以及其他環節都屬于圍繞資本的價值鏈環節。

明源地産研究院在此基礎上,進一步提出,未來,中國房地産行業會裂變爲四個行業,分別是:投資商、開發商、運營商和服務商。2018年以來,大批物業服務公司,商業、産業運營商上市,運營商和服務商已經成爲新的一極。

投資商的聲量相對要低得多,但也在快速崛起。2020年10月國際不動産基金評選權威機構PERE發布的亞太區基金50強榜單顯示,中國背景的機構占了3/5;專注城市更新領域投資的中國本土機構高和資本,更是成爲排名最高的內資獨立基金,與凱德、鐵獅門、貝萊德等衆多老牌外資基金並駕齊驅。

該排名以標准嚴苛著稱,相當長一段時間內該榜單由外資管理人所占據,能夠入局的內資管理人寥寥無幾。中國力量開始占據主導地位,與中國城市發展的曆史進程密不可分,與之對應的是,整個房地産行業邏輯的轉變——增量開發正向存量運營轉軌。未來,中國也一定會出現黑石、凱德、喜達屋這樣的巨頭。看明白他們正在做的事情,有助于幫助我們站在未來看現在。

最近,明源君在北京獨家對話了高和資本聯合創始人周以升先生,爲大家呈現高和資本在城市更新投資領域的打法以及升級之路。

12年間,商業模式已經從0.0進化到5.0從單項目投資成長爲“大型複雜項目並購之王” 截至2020年末,高和資本在商業不動産領域總投資超過460億元,而且,全部都是股權類投資。這也是其能夠在PERE發布的榜單中位居前列的主要原因。 因爲,PERE發布的“亞太區基金50強榜單”只統計入榜機構過去五年中基于股本資金的募集規模和存量資産管理規模,以此爲唯一依據評價投資機構專業能力與管理水平,做出排名。 這與2016年以來,中國城市發展的大勢、城市更新的投資邏輯發生轉換緊密相關,但最核心的還是高和資本自身的硬實力。而按照企業的基因論,這在高和資本成立之時就已經決定了。 高和資本是2009年成立的,當年末中國的城鎮化率爲47.88%,正處于城鎮化加速和四萬億刺激下增量開發的高光時刻。爲何會選擇一條在當時難走的路? 周以升坦言,當初選擇走這條路,有點理想主義,有點偏執,不純粹是利益導向的。高和的兩位執行合夥人,蘇鑫原來是在SOHO中國擔任高管,對商業不動産情有獨鍾;周以升創業前在高盛、華平投資等外資機構工作,對國際頂級不動産投資機構的商業模式了如指掌。在外資機構工作一段時間之後,周以升相信美國等成熟國家走過的路在中國一定會重演。城市更新和不動産投資既有前景,又有較高的門檻,正是創業的好方向!

12年間,商業模式已經從0.0進化到5.0從單項目投資成長爲“大型複雜項目並購之王” 截至2020年末,高和資本在商業不動産領域總投資超過460億元,而且,全部都是股權類投資。這也是其能夠在PERE發布的榜單中位居前列的主要原因。 因爲,PERE發布的“亞太區基金50強榜單”只統計入榜機構過去五年中基于股本資金的募集規模和存量資産管理規模,以此爲唯一依據評價投資機構專業能力與管理水平,做出排名。 這與2016年以來,中國城市發展的大勢、城市更新的投資邏輯發生轉換緊密相關,但最核心的還是高和資本自身的硬實力。而按照企業的基因論,這在高和資本成立之時就已經決定了。 高和資本是2009年成立的,當年末中國的城鎮化率爲47.88%,正處于城鎮化加速和四萬億刺激下增量開發的高光時刻。爲何會選擇一條在當時難走的路? 周以升坦言,當初選擇走這條路,有點理想主義,有點偏執,不純粹是利益導向的。高和的兩位執行合夥人,蘇鑫原來是在SOHO中國擔任高管,對商業不動産情有獨鍾;周以升創業前在高盛、華平投資等外資機構工作,對國際頂級不動産投資機構的商業模式了如指掌。在外資機構工作一段時間之後,周以升相信美國等成熟國家走過的路在中國一定會重演。城市更新和不動産投資既有前景,又有較高的門檻,正是創業的好方向!

高和資本創辦之後,增量開發(主要是住宅開發)依然高歌猛進,期間,不少類似高和資本這樣的機構通過放貸,甚至做通道業務,賺了不少錢,但高和不爲所動。周以升表示,高和資本在國內不動産金融和資産證券化領域創造了很多第一,比如,開創國內首單標准化CMBS、國內第一單權益型類REITs、國內第一單長租公寓類REITs……資産證券化做了240多億,跟開發商也很熟,做住宅開發非標融資太容易了,但高和資本沒有做,而是專注于城市更新投資能力的構建。雖然成立至今只有12年,但高和資本的城市更新投資和商業模式已完成了從0.0到5.0的進化。 商業不動産存量領域的投資,按照PERE的分類,主要策略可以分爲四種:Core(核心型),Core Plus(核心增值型),Value Add(價值增值型)和Opportunistic(機會型)。高和的投資,增值型策略占多數。 一、0.0階段:整棟買入,資管散賣 創業初期,高和資本采取的模式是整棟樓買進來,重新出租,然後賣出,大部分是分層散賣掉。雖然很粗放,但相比同時代的開發商已經有所進步——開發商是純散賣,高和資本是帶著租約散賣,而且,散賣之後還會進行整體資産管理。 二、1.0階段:辦公更新改造

賺到第一桶金後,高和資本迅速進入1.0階段,做深度的城市更新——尋找價值低估或有提升潛力的物業,收購之後翻新改造,對産品重新定位和調整業態,改善運營和服務,從而實現資産價值提升。 這一階段,最具代表性的案例是上海靜安寺的靜安高和大廈。這棟樓原本是上海中華企業的總部,修建于上世紀90年代初,到2012年時已經非常破敗,裏面的大租戶都搬走了,只剩下一些小租戶,租金只有3-4塊/平方米/天,周邊的寫字樓,租金高的在12塊/平方米/天的水平,低的就是3-4塊,中間檔處于空白狀態。如此頂級商圈的核心位置有這麽一棟大樓,靜安區政府也很頭疼。 2012年10月,高和資本斥資7.9億並購了中華企業大廈。對外立面、室內公共區域、樓宇硬件等方面進行提升和改造,一年之後,原本破舊的大樓變成了一個准甲級辦公樓,平均租金漲到了7.5塊/平方米/天。一直到現在,靜安高和大廈與周邊的融合依然非常不錯,並且其還是上海黨建工作的重點樓宇。2020年上海企業複工首日,上海市委書記李強就專門到靜安高和大廈視察,檢查企業複工相關工作。 周以升告訴明源地産研究院,很多人可能覺得,這只是一個一般性的改造,其實不然,它是跟政府的招商引資、産業規劃結合在一起的。 籍此,高和資本也獲利不菲。一是在收購中,高和資本與國開行形成聯合體,通過巧妙的交易結構設計,不僅開創了內資不動産私募基金申請並購貸款的先例,也同時使用了夾層融資;二是高和資本收購中華企業大廈的均價是3萬多/平方米,改造之後通過對外資産轉讓退出,價格達到5萬多/平方米,獲得了巨大的增值收益!

三、2.0階段:産業融合、片區開發 1.0階段是單個項目,體量較小,到了2.0階段,則要結合産業做片區的城市開發。典型案例是上海濱江的夢中心項目。這是一個48萬方的綜合體,原先是具有百年曆史的上海水泥廠的灌裝廠,城市發展到一定階段之後,如何將這個區域煥新就成了一個重要命題。 這個項目周邊有阿裏、湖南衛視,因此,政府希望將這個區域打造爲繼迪士尼之後的第二個文化地標。高和資本通過其與國開金融合資的城鎮開發基金與華人文化聯合,借助華人文化深厚的文化傳媒産業資源,打造了一個擁有5個劇院、1個藝術中心,既有辦公樓又有商業的文化綜合體,成了黃埔江邊的地標性的項目。除了夢工廠之外,其中一棟樓成了中央電視台在華東的總部。成爲國內城市更新的經典之作。 這個階段雖然涉足了開發,然而與以往的房地産開發截然不同,項目並不涉及住宅開發銷售。高和與合作方一道根據城市發展和政府的需求量身定制,將産業內容和金融資源相結合塑造一個全新的城市文化地標。 四、3.0階段:轉換業態、重塑價值 3.0階段的難度進一步升級,通過尋找被錯誤定位的商用不動産,收購之後重新改造,並進行業態的轉換,使之煥發新生。比如原來是商場或酒店,改造成寫字樓。典型的案例是高和資本的第9個城市更新項目——北京新街高和。 新街高和的前身是二環裏新街口區域的老牌商業星街坊購物中心,業主是新加坡的星獅集團。原業主考慮到原有周邊商業環境與居住社區氛圍的因素,主要引入兒童娛樂、兒童培訓、餐飲、零售等滿足社區消費的普通業態,商業模式較爲傳統,缺乏創新活力與市場競爭力。雖然地處北京核心區域,但是作爲商業經營舉步維艱。2015年高和資本接手這一低效資産,進行更新改造。

▲改造前的星街坊

考慮到項目旁邊就是徐悲鴻美術館,到金融街只有三站地鐵,和中關村也有地鐵聯通,高和資本認爲,其最好的歸宿是辦公樓+配套商業,並聘請都市實踐著名建築師王輝擔任改造設計,采用全新的外立面,使得項目在與周邊環境相融合的同時,又提升了周邊的環境品質,改造方案還結合這一區域曆史文化與西海獨特的人文景觀,打造了鬧市中的沉穩商務感,成爲二環核心區的地標性建築。

爲確保改造期間入駐企業的正常運營,新街高和采取局部改造、持續更新的方式。項目改造期間,商業辦公、改造工程、招商工作同步進行互不影響,原有優質租戶第一證券、第一期貨、北外青少等均正常辦公。 同時,作爲中關村和金融街輻射相交的産業交叉區,高和資本依托項目的區位優勢以及北京核心區的城市功能規劃與業態導則,升級新街高和整體定位,主動承接首都功能,吸引金融和科技類優質企業進駐,實現産業升級。租金由原來的3.5元/天/平米塊上升到了8-10元/天/平米。

▲新街高和入駐企業結構

五、4.0階段:困境重組、清理租戶、複雜改造、商業經營 4.0階段則更進一步,不僅是轉換、升級物業形態,還涉及到纾解財務困境,通過綜合的金融工具、法律安排和交易設計,對資産進行重組,然後改造升級……幫政府解決更大的問題。 典型案例是大興大悅春風裏項目。之前,這個項目名爲“大興火神廟購物中心”,業主持有經營,但並不理想,除了王府井百貨租用了5萬平米,其他的都是零散的業態,由于當初融資用的是高成本的明股實債,很快進陷入困境。對此政府也很苦惱。 高和資本通過複雜的債務重組解決了20億元的債務,然後與大悅城控股合作,高和負責工程改造,大悅城負責招商、運營,將其打造成了區域標杆性購物中心。整個項目總投資金額預計達36億元。這是2018年8月大悅城控股與高和資本聯合成立50億人民幣規模的城市更新並購母基金後落子的首個項目。同時,這也是大悅城控股第二條商業産品線“大悅春風裏”首個項目。在本項目中,高和與中糧大悅城各自出資50%股本金。 大興大悅春風裏項目位于大興中心城區成熟的黃村商圈,五公裏範圍坐擁城市核心區域百萬級人口,總建築面積15萬㎡,租賃面積5.5萬㎡。經過高水平的定位、設計、改造和運營,該項目完全經受住了新冠疫情的重重考驗,引入了近100家全國與區域首進品牌,2020年12月25號開業當天,實現了15萬人流,經營水平超出投委會約定的目標。

六、5.0階段:大型複雜項目,涉足不良資産 4.0已經夠複雜,需要集債務重組、資金、改造、運營等多種能力于一身,但這依然不是高和資本的終點,面臨市場的需求和各種挑戰,高和的商業模式正在進入5.0。其中包括極其複雜的大型交易,甚至進入不良資産領域。 關于大型複雜項目,可以北京太陽宮愛琴海購物公園爲例。該物業面積位于北京北三環,面積10萬平米,由國內知名企業家持有,長租給愛琴海做購物中心,租金不高,且租約長達20年。

雖然愛琴海系國內購物中心的行家,然而由于區位及交通通達性原因,購物中心上漲空間受到制約。然而,該區域已經集聚了德國大衆中國總部、江蘇銀行等企業,且地處北三環和京承高速的戰略位置,可成爲辦公的絕佳地點。

高和認爲,這棟樓改造成寫字樓,可以獲得更高的租金坪效。然而,要收購這個物業有幾個關鍵挑戰:1、如何進行資産重組;2、債務提前償還的過橋資金;3、20年長租約如何解除、如何進行清租;4.如此大型商業改造爲辦公樓的可行性。 受益于賣方以及愛琴海的高度信任,高和資本充分發揮了自身的專業能力,用了18個月的時間順利完成交易。收購完成之後,高和聘請伍茲貝格完成設計改造方案,斥資近十億元,將其改造成了一個國際甲級寫字樓。並將10萬平米整體出租給國內互聯網巨頭。

該項目實現了多贏的局面:

原業主方很滿意,因爲賣了個好價錢;紅星美凱龍(愛琴海母公司)也很滿意,因爲通過多種形式得到了補償;朝陽區政府也很滿意,因爲改造之後,既改善了城市形象,又升級了産業,每年的稅收也顯著增加了……

另外,值得一提的是,無意之中,高和最近開始進入商業不動産不良資産的並購。

2021年2月,高和資本牽頭完成對北京中關村啓迪科技大廈D座的並購。由于其戰略性的位置,該物業受到了大量國內外主流投資機構的關注。然而由于原業主訴訟纏身,物業處于查封狀態,外資和國內保險等機構都無法下手。最終,高和資本通過複雜的重組將債務剝離幹淨,完成收購。主合同甚至高達900頁。該物業被收購之後將會進一步升級改造,加入科技、人文和藝術元素,煥發成爲中關村的新地標。

實際上,進入不良資産領域並非有意之舉。而是被賣方的問題所牽引逐步深入的。進入之後,才發現,像高和這樣的機構在不良資産産業鏈中有特別的價值。

傳統的不良資産機構擅長債務重組,然而,對資産自身的改造增值並不熟悉,他們在收購債權之後往往會面臨退出的不確定性。特別是大多不良資産都會涉及一些經營難題,不良資産機構在完成債務處理後,到底誰能賣、價格多少、何時能退出,困擾了許多不良資産投資機構。

在這種情況下,實際上高和可以成爲不良資産投資機構的最佳盟友。一方面、高和對不良資産和債務重組並不陌生,有良好的判斷力和風控能力,與不良資産投資機構能夠進行無障礙的對話;另一方面, 高和可以作爲不良資産投資機構最佳的退出方式,甚至可以與不良資産投資機構進行聯合投資。

受益于高和此前大型複雜交易、債務重組和資産改造的經驗,高和能夠將物業並購和不良資産處置完整的結合在一起。

白馬騎士、大型複雜項目、長期資金使高和資本成爲不動産弄潮兒 2020年,一場新冠疫情,讓大量商用不動産受到巨大沖擊,甩賣資産的不在少數,但高和資本卻逆勢而上。 周以升認爲,長遠來看,中國商業不動産市場還是有支撐的:一、中國經濟、中國商業不動産,特別是某些區域的資産類別,其增長性仍是存在的;二、長期利率的下行,美國已經是零利率了,歐洲、日本已經是負利率,中國利率目前仍是全球高點。 按照經典定價模型,商業地産估值大略等于經營現金流除以資本化率。而資本化率就包含了基准利率和風險溢價兩個因素。低利率,特別是持續的低利率環境,一旦市場穩定伴隨著風險偏好的回歸,資産價值便會恢複到較高的水平。中國商業不動産長期一定是向好的。 可是,如何能夠在波折中規避風險、取得好的投資績效呢?高和資本的經驗是三個關鍵詞:白馬騎士、大型複雜項目、長期資金。 首先,高和資本永遠不做敵意收購,只做白馬騎士。危機中大家已經很難了,誰被抄底都會一肚子委屈,最後很容易變成對立。高和資本的原則是,真正幫助資産持有人解決問題,創造價值,包括債務重組、經營難題、退出難題等等。 由于高和只追求合理利潤,這個尺度裏,被收購方不會對抗,自然就降低風險了。在高和看來,不貪婪是最好的風險控制。 其次,大型複雜項目的操作難度固然很大,但因此競爭比較少,能夠以比較合理的價格收購。 最後,對于長期資本,怎麽強調都不算過分。黑石2007年的EOP信托和希爾頓酒店的經典交易,都是在危機中或危機前完成的,能穿越周期獲得成功,就在于其資金是長期資金。2020年1月7日,高和資本和泰國正大集團合資發起100億元的商業不動産基金,就是希望在這個市場當中能有所作爲。 期限錯配容易急功近利,十分危險。據周以升介紹,高和資本會盡可能的將基金期限拉長,普遍是7年左右,最長的達到10年,可以很好的將基金期限和項目周期匹配起來。 該項策略的實施需要強大的組織和價值觀的支持。 周以升表示,高和一向很“膽小”,雖然處在大型複雜項目的風口浪尖,並不意味我們就要承擔過度的風險。高和的出發點是解決問題,當你解決問題的能力增強之後,所謂的風險就有了化解的方法,交易障礙便會被突破。所以,問題的焦點是:如何提高整個團隊解決問題的能力。 城市更新投資的人才本來就少,有點理想主義,能堅持下來的就更稀缺了。周以升認爲,這其實也是一個自然選擇的過程。城市更新項目的投資,從開始跟進到退出,周期普遍很長,高和最長的項目,光是跟進就用了5年時間,完成收購到改造又用了2年,退出需要另外的2年,說八年抗戰一點不爲過。很多人根本熬不住。高和內部稱投資團隊爲特戰隊,團隊長通常需要8-10年的沉澱,才能成爲一個合格的領導者。大型複雜項目,團隊長必須對資本、會計、法律、稅務、運營管理等,都要了解並精通,否則你沒辦法做判斷以及協調內外部團隊。

周以升反複強調,我們希望高和能夠成爲這樣的機構:能解決真問題,真能解決問題;與好夥伴做友好生意。

城市更新的投資賽道才剛剛開啓

未來中國會出現比肩黑石的巨頭

初步估算,截至2020年末,我國商品房的總市值已超過300萬億元人民幣。即便按每年2%的速率計算,每年城市更新的規模達到6萬億。隨著總市值的不斷增加,最終城市更新會成爲一個十萬億級的大賽道。

過去二十多年裏,城市更新的投資邏輯經曆過幾次切換:1998-2010年左右,城市更新是房地産二級開發的衍生産品,對開發商來說幾乎都是成本;2011-2016年,城市更新是與房地産二級開發並重的邏輯,由于一線和核心二線城市陸續進入存量時代,新出讓的土地越來越少,大家都把房地産寄托在城市更新上,衆多開發商成立更新集團/公司/板塊,城市更新蓬勃發展。不過,這兩個階段跟專業的投資商關系都不大。 2016年調控之後,城市更新的投資邏輯變成偏向于類金融屬性及風投屬性。資本、開發商等一起圍獵城市更新項目。城市更新項目運作周期普遍比較長,不少資本都有時間限制,因此,城市更新項目開始階段性估值,資本在每個階段都需要輸出成果以實現退出,城市更新的投資邏輯,被重新诠釋。 通過對歐美發達國家的研究可以發現,當人均GDP超過1萬美元之後,房地産行業將進入後開發時代。這個階段開發貸等會逐步減少,經營性物業貸款、私募基金、CMBS、REITs等會大量增加。 2019年我國人均GDP首次突破1萬美元,進入到消費快速增長、結構加快升級和消費對經濟增長拉動作用明顯提升的新時期。加上2020年以來,一方面,融資“三道紅線”、銀行“兩道紅線”,以及供地“兩集中”,從融資、市場、土地方面進行管控;另一方面,國務院發布了《關于全面推進城鎮老舊小區改造工作的指導意見》,把老舊小區改造上升爲政府重點工作之一,從中央到地方約20個省市密集出台了大量的有關工業用地創新、集約和高效利用的新政,迎來工改新元年。過去那種大拆大建的模式被摒棄,城市更新迎來全新的時代。 周以升指出,過去開發是絕對的大頭,城市更新是小衆市場,但黨的十九屆五中全會通過的《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》明確提出實施城市更新行動,城市更新變成了城市發展的未來戰略,最終目標是實現經濟、社會、生態、人文等效益融合共贏,打造更具韌性的幸福城市、活力城市、平安城市,命題十分宏大,絕不僅僅是舊樓改造那麽簡單。 2020年1月7日,高和資本和泰國正大集團聯手成立100億元專項城市更新産業基金,用于投資一線、重點二線及其他戰略城市的街區更新、商業中心或大型商業綜合體等。 周以升表示,改造過程中,既要跟原來的曆史的脈絡結合在一起,又要保證引入的産業能夠引領未來,就需要提供一個完整的解決方案,這絕不是有錢就可以的。城市更新是一個宏大的故事,需要多方參與。事實上,高和資本與正大集團牽手,看重的正是二者可以互補——正大集團在全球産業布局、商業地産運營、內容産品創新以及商業資源整合的優勢,高和資本在中國城市更新方面多年積累的經驗,通過專業化力量,創新實踐城市更新的新路徑。 周以升認爲,目前中國跟1985左右的美國很類似。上世紀80年代,美國房地産增量開發到了尾聲;很多開發商活不下去,甩賣資産;REITs現代化法案誕生;大量的機構將資産委托給資管公司。對照中國,2020年,城市更新成了國家戰略,五條紅線和兩集中讓多數開發商必須專注主業出清不動産,基礎設施公募REITs試點工作正式啓動。未來,中國商用不動産將迎來全新的格局。一個重要的現象就是:商業不動産的大轉移,就像非洲大草原上的動物大遷徙,從傳統開發商手中逐步轉移到資管機構、金融機構、REITs的手裏。這正是美國和成熟市場發生過的。

▲對話結束後,周以升(左)與本文作者艾振強合影

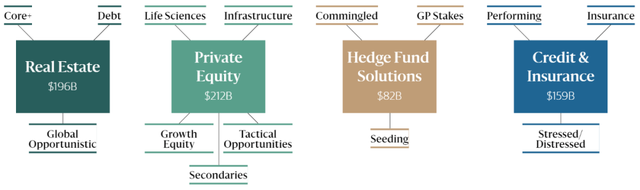

黑石集團在1985年成立,到2008年已是資本之王,截至2021年Q1,黑石集團的資産管理規模高達6488億美元,其中不動産的管理規模爲1963億美元!中國的商用不動産正在向大資管方向大遷徙,制定戰略的起點是行業形勢,這個形勢就是中國的2020相當于美國的1985。在這一偉大曆史進程中,一定會誕生比肩黑石那樣的巨頭。

▲黑石集團的業務構成(來源:黑石集團官網)

小結 周以升告訴明源君,他特別喜歡愛德華·格萊澤的《城市的勝利》一書。格萊澤的思想讓不動産投資和城市更新事業有了生命和意義:城市發展史就是人類文明史,國家的競爭就是城市的競爭,城市更新就是要重塑國家和社會的明天。

中國,目前正處于國家競爭力重塑和城市大更新的曆史進程當中。城市更新投資有著巨大的機會。但,從純粹的增量房地産開發到城市更新,本身就是一個從易到難的過程,容易賺的錢已經沒有了。周以升指出,在城市更新投資這個領域裏,如果畫一個坐標圖,橫軸表示規模,縱軸表示複雜性,那麽,知名外資機構處于第一象限,規模大,但水土不服難以應對複雜性;國內的大型金融機構情形類似。一些小型的內資機構雖然能夠承擔風險但是無法具有規模性。

高和希望在“大型複雜交易”當中獨樹一幟。這種複雜性包括:不良資産、債務重組、清租清稅、複雜改造、深度運營、REITs退出等等。 憑借著起步早,主動選擇難走的路,高和資本積累起了團隊、經驗、業績的優勢,商業模式從0.0一致叠代到5.0,交易規模不斷向外資巨頭逼近。最近幾年平均單筆交易規模在30-40億元。周以升相信,中國的商用不動産存量投資是世界上規模最大,也是最爲複雜的不動産市場。面對這樣一個時代,高和資本要做的,就是不斷提升自己解決問題的能力,並堅持友好收購的理念。 相比其他很多投資機構希望成爲“中國的黑石”,高和資本對標的對象是喜達屋資本。喜達屋資本的創始人Barry Sternlicht說地産投資要成功需要三步:1、低于重置成本買入;2、盡可能使用長期資金;3、慢慢等待,時間和自然增長會解決所有問題。

顯然,高和資本做得更多。(作者:明源地産研究院主編、存量地産首席研究員 艾振強)