3月22日,號稱“中高端口腔連鎖第一股”的瑞爾集團在香港聯交所主板挂牌上市,正式成爲港股市場第一家口腔專業連鎖企業,也是中國口腔行業第一家全國連鎖上市公司。瑞爾集團的首發價格爲14.62港元/股,截至收盤,報14.02港元/股,跌幅4.24%,首日破發,總市值80.26億港元。

一、公司概覽

瑞爾集團,成立于1999年,是中國領先的口腔醫療服務集團。根據弗若斯特沙利文的資料,按2020年的總收入計,公司是中國高端民營口腔醫療服務市場市占率第一的口腔醫療服務提供商,且按同期的收入計,公司亦是中國整個民營口腔醫療服務市場的第三大口腔醫療服務提供商。截至2021年9月30日,公司通過在中國15個主要一二線城市運營的111家醫院及診所提供中高端口腔護理服務,擁有882名資深牙醫,完成了近7.4百萬總接診人次。

于往績記錄期間,公司提供各類專業及個性化口腔醫療服務,通過公司旗下高端品牌瑞爾齒科和中端品牌瑞泰口腔提供以下口腔醫療服務(i)普通牙科;(ii)正畸科;及(iii)種植科。

我們認爲公司具有以下競爭優勢與投資亮點:

1. 公司是中國領先的口腔醫療及護理服務提供商。

2. 公司是首家通過IPO在主板上市的民營口腔醫療服務企業,具有稀缺性。

3. 旗下品牌瑞爾和瑞泰分別定位高端和中端,能更精准地配患者需求。

4. 公司積累了大量的忠實患者群體,複診率較高。

5. 淡馬錫、高瓴、高盛等著名機構參與投資。

二、競爭優勢

1、股東實力雄厚。根據公司招股書,新加坡財政部控股的淡馬錫控股持股10.88%,著名投行高盛持股8.24%,中國創投界的明星啓明創投和高瓴資本分別持股5.54%和5.13%。此外,奧博資本、英飛尼迪、漢能投資、Total Success以及凱鵬華盈皆爲公司股東。

2、公司是首家通過IPO在主板上市的民營口腔醫療服務企業。A股的通策醫療(600763.SH)通過借殼在上交所挂牌,而奧新全民口腔(1D4.SI)則是在新加坡交易所的凱利板上市,因此瑞爾集團將是首家通過IPO在香港主板上市的民營口腔醫療服務企業,具有稀缺性,對海外看好中國口腔醫療服務市場的資本有一定吸引力。

3、旗下品牌定位清晰。公司旗下51家瑞爾診所,定位高端,針對一線城市中具有高購買力和較高終身價值的富裕患者,通過提供卓越的醫療技術和個性化服務獲得溢價。7家瑞泰醫院以及53家瑞泰診所定位中端,主要爲一線城市和核心二線城市的新中産階層消費者提供更實惠的優質口腔醫療服務。旗下品牌清晰分明的定位使公司能夠爲患者提供更符合其自身需求的口腔醫療服務。

4、公司是中國領先的口腔醫療及護理服務提供商。根據弗若斯特沙利文的資料,按2020年的總收入計,公司是中國高端民營口腔醫療服務市場最大的口腔醫療服務提供商,且按同期的收入計,公司亦是中國整個民營口腔醫療服務市場的第三大口腔醫療服務提供商。公司團隊的882名資深牙醫在中國15個主要一二線城市運營111家醫院及診所,完成了近7.4百萬總接診人次。

5、公司積累了大量的忠實的患者群體,複診率較高。公司于2019、2020及2021財年年度總接診人次分別爲1,063,562人次、1,076,054人次、1,371,046人次,穩定增長。由于口腔健康需要長期維護並且公司能夠提供優質的口腔醫療服務,忠實客戶的複診率較高。于2019、2020及2021財政年度,公司忠誠客戶六個月後的複診率分別爲42.1%、41.4%、45.8%。

三、風險提示

1、毛利率僅爲通策醫療一半,而龐大的營銷開支進一步拉低了淨利率。于2019、2020及2021財年年度以及截至2021年9月30日止6個月,公司的毛利率分別爲15.2%、10.1%、24.1%以及22.3%,而通策醫療近三年毛利率一直維持在43%-46%之間。此外,于往績記錄期間,公司的銷售開支占總收入比重分別爲9.8%、7.7%、5.2%和4.6%,遠高于通策醫療不到1%的銷售費用率。淨利率方面,通策醫療近三年在23-26%之間,而公司于截止2021年3月31日止年度經調整後扭虧淨利率爲3.7%,遠低于通策醫療。

2、對賭協議使公司資産負債率持續高企。于2019、2020及2021財年年度以及截至2021年9月30日止6個月,公司的資産負債率分別爲187%、207%、205%以及201%。高資産負債率主要是因爲公司在融資時發行了較多的可贖回優先股,有被贖回的風險,故被列爲公司負債。去除可轉換優先股後,公司截止2021年9月30日止6個月的資産負債率爲59.54%。

3、口腔醫療服務前期投入大,投資回報周期較長。根據招股書,公司旗下醫院/門診的曆史月度盈虧平衡時間爲16個月,而曆史投資回報期則長達3-5年,主要是由于公司爲其醫院/診所配備了國際一流的基礎設施,該等設施的投入較大,導致回報周期較長。此外,新開的民營醫院要與當地的公立三甲醫院競爭,需要一定的時間打開品牌知名度和積累客戶。

四、華通證券燈塔建議

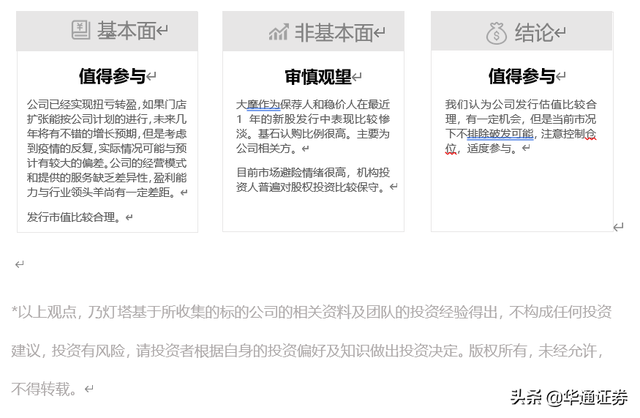

基本面:值得參與;非基本面:審慎觀望;結論:值得參與

在瑞爾集團(06639.HK)招股當日發布的研報中就從基本面、非基本面和結論三個層面綜合考量,分別給出了值得參與、審慎觀望、值得參與的結論。

華通燈塔團隊認爲—

●基本面:公司已經實現扭虧轉盈,如果門店擴張能按公司計劃的進行,未來幾年將有不錯的增長預期,但是考慮到疫情的反複,實際情況可能與預計有較大的偏差。公司的經營模式和提供的服務缺乏差異性,盈利能力與行業領頭羊尚有一定差距。發行市值比較合理。

●非基本面:大摩作爲保薦人和穩價人在最近1年的新股發行中表現比較慘淡。基石認購比例很高。主要爲公司相關方。目前市場避險情緒很高,機構投資人普遍對股權投資比較保守。

●結論:我們認爲公司發行估值比較合理,有一定機會,但是當前市況下不排除破發可能,注意控制倉位,適度參與。

五、關于華通證券

華通證券是一家領先的綜合型券商,其成立于2017年,擁有香港證監會1號牌證券經紀牌照、新西蘭FSPR證券經紀牌照。成立短短幾年,華通證券即憑借“簡單·安全”的獨特理念和産品,成爲行業內不可小觑的新晉力量,2017年起已累計服務超過60000客戶,交易總額達千億,部分熱門新股融資額度超20億,並且擁有極高的用戶忠誠度和評價。借助互聯網創新技術與金融工程,華通證券建立了一鍵投資全球資産的互聯網數字金融平台。操作簡單、界面簡單、入金簡單、出金簡單,是全球唯一一家10分鍾即可實現開戶入金交易並實現24小時日出金的港美股券商。其業務範圍涵蓋了港股打新、港美股交易、信托産品等多個方面,深股通和滬股通業務也已經在華通證券APP上線。

資料來源:資本邦,智通財經,瑞爾集團招股書,燈塔研報,東方財富網,利弗莫爾

免責聲明:上文所示之內容和數據僅代表作者個人觀點,不構成投資建議。華通證券雖竭力但亦不能保證以上內容之准確可靠,亦不會承擔因任何不准確或遺漏而引起的任何損失或損害。