1.1.4 上市地及板塊的選擇

1.1.4.1 境內上市與境外上市

隨著經濟全球化進程的不斷加深,全球資本市場聯系也日益緊密。僅僅在國內交易所市場上市已不能滿足部分企業的融資需求,許多企業遠渡重洋,開啓了中國企業的境外上市上市之路。

中國企業境外上市的主要市場有以下幾種:

1. 香港市場。香港市場多年來都爲大多數中國內地企業境外上市的優先選擇。香港交易所全稱爲香港交易及結算所有限公司,是全球最主要的交易所,旗下包括香港聯合交易所有限公司、香港期貨交易所有限公司、香港中央結算有限公司、香港聯合交易所期權結算有限公司、香港期貨結算有限公司及倫敦金屬交易所。

香港股票市場分爲主板和創業板。主板上市的公司規模較大、財務基礎較良好,淨利潤爲正。創業板則沒有行業類別及公司規模的限制,並且不設盈利要求。

2. 美國市場。美國市場是中國內地企業除了香港市場外,最受青睐的海外市場。美國資本市場曆史悠久,且有不同的資本市場結構以滿足不同企業的融資需求。除了耳熟能詳的紐約證券交易所(NYSE)主板市場,近年來,納斯達克自動報價與交易系統市場(NASDAQ)頗受國內中小型高科技企業的青睐。除此之外,還有櫃台電子公告榜(OTCBB)、分紅單市場(OTC Pink)等場外交易市場。

美國股票市場實行注冊制,公司滿足該市場上市條件即可上市交易。中國企業可采取普通股首次公開發行(即IPO)方式或買殼上市的方式赴美上市,也可以通過發行美國存托憑證(American Depositary Receipts,ADRs)方式來實現。

3. 新加坡市場。新加坡交易所是新加坡唯一的證券交易所,長期以來,中國企業赴新加坡上市主要采用境外注冊公司控制境內公司的紅籌VIE模式間接上市。新加坡市場可以作爲部分上市公司異地二次上市的跳板,一些企業可以利用新加坡市場與相關市場的對接性,通過介紹形式赴香港上市,還有一些企業在等待公司規模、盈利條件成熟後,以增發A股的方式回歸國內市場融資,較爲著名的案例有天津中新藥業(滬市股票代碼:600329)。

1.1.4.2 板塊的差異

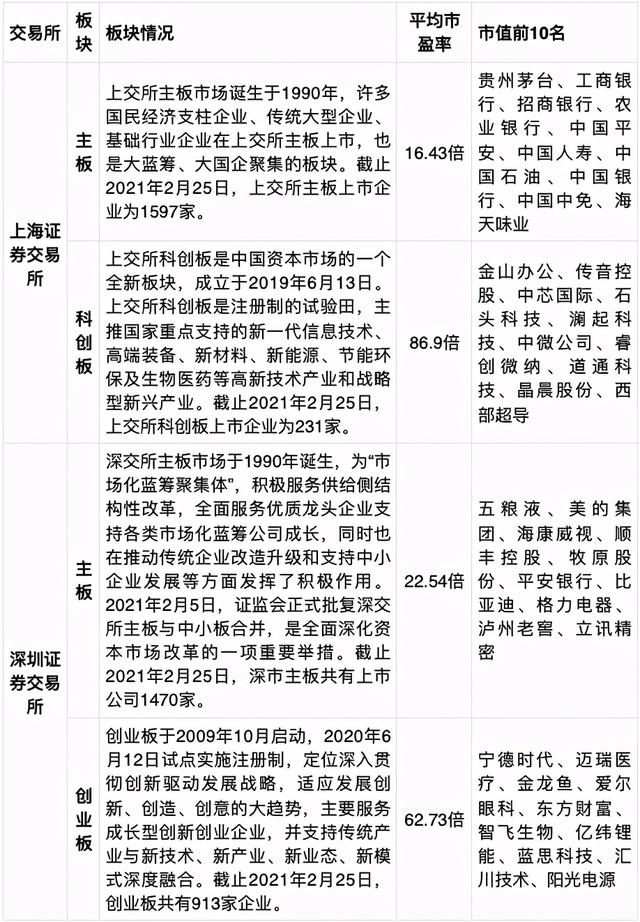

1. 滬深板塊情況一覽

我國A股股票上市場所分別爲上海證券交易所(以下簡稱“上交所”)、深圳證券交易所(以下簡稱“深交所”),是我國企業直接融資、投資者證券交易的主要市場。其中,上交所設有主板、科創板;深交所設有主板、創業板。

以上信息采用2021年2月25日統計數據。

2. 制度差異

滬主板和深交所主板實行“核准制”,上交所科創板、深交所創業板實行“注冊制”

3. 市盈率

滬主板和深交所主板、創業板在首次公開發行時,發行市盈率基本受到市盈率上限(23倍)的要求。而科創板發行定價采用市場化的詢價方式,取消發行價格23倍市盈率的限制,通過面向專業機構的網下詢價,由發行人和承銷商協商確定。

4. 創業板定位與行業負面清單

創業板定位: 深交所創業板改革並試點注冊制于2020年6月12日正式實施。創業板依據《創業板首次公開發行股票注冊管理辦法(試行)》《創業板上市公司持續監管辦法(試行)》《深圳證券交易所創業板股票上市規則》等相關法律法規試點實施注冊制,定位于深入貫徹創新驅動發展戰略,適應發展更多依靠創新、創造、創意的大趨勢,服務成長型創新創業企業,支持傳統産業與新技術、新産業、新業態、新模式深度融合。

創業板行業負面清單:值得注意的是,《深圳證券交易所創業板企業發行上市申報及推薦暫行規定》結合創業板定位,以及現有上市公司以高新技術企業和戰略性新興産業公司爲主的板塊特征,設置上市推薦行業負面清單,包括農林牧漁、農副食品加工、采礦、食品飲料、紡織服裝、黑色金屬、電力熱力燃氣、建築、交通運輸、倉儲郵政、住宿餐飲、金融、房地産、居民服務和修理等傳統行業,原則上不支持屬于上述行業的企業申報創業板上市。創業板負面清單進一步規定,上述傳統企業中與互聯網、大數據、雲計算、自動化、新能源、人工智能等新技術、新産業、新業態、新模式深度融合的創新創業企業仍可以在創業板上市。(適用創業板)

5. 科創板定位及科創屬性

科創板定位: 科創板一經推出,就因5套上市標准、快速審核、打破市盈率限制等創新舉措備受市場關注,但根據《科創板首次公開發行股票注冊管理辦法(試行)》《上海證券交易所科創板股票發行上市審核規則》《上海證券交易所科創板股票上市規則》相關法律法規的規定,科創板對企業所在行業也有較爲明確的要求,主要面向國家重點支持的新一代信息技術、高端裝備、新材料、新能源、節能環保及生物醫藥等高新技術産業和戰略型新興産業。

科創板屬性: 爲了進一步落實科創板定位,更好地支持和鼓勵“硬科技”企業在科創板上市,證監會制定了《科創屬性評價指引(試行)2021年修訂》(以下簡稱《指引》),提出了科創屬性具體的評價指標體系。科創屬性評價指標體系采用“常規指標+例外條款”的結構,包括4項常規指標和5項例外條款。企業如同時滿足4項常規指標,即可認爲具有科創屬性;如不同時滿足4項常規指標,但是滿足5項例外條款的任意1項,也可認爲具有科創屬性。這種指標體系的設計有一定的彈性空間,增強了資本市場對科技創新企業的包容性。

4項常規指標分別是“研發投入金額或研發投入占營業收入比例”、“研發人員占比”、“發明專利”、“營業收入或營業收入複合增長率”。上述4項指標主要側重反映企業的研發投入、研發人員占比、成果産出及其對企業經營的實際影響,能夠較爲全面地衡量企業研發投入産出及科技含量。5項“例外條款”主要是對《科創板首次公開發行股票注冊管理辦法(試行)》中“優先支持符合國家戰略,擁有關鍵核心技術,科技創新能力突出的企業到科創板發行上市”的進一步細化和落實,是對4項常規指標的進一步補充。(適用科創板)

6. 創業板允許“借殼上市”/重組上市

創業板在設立之初,監管機構明令要求創業板上市公司不得成爲重組上市的殼公司。2019年10月,隨著《上市公司重大資産重組管理辦法》(2019年)第13條的規定“創業板上市公司自控制權發生變更之日起,向收購人及其關聯人購買符合國家戰略的高新技術産業和戰略性新興産業資産”的修改,創業板上市公司不允許被借殼已成爲曆史,然而值得注意的是,創業板借殼仍被限定在“符合國家戰略的高新技術産業和戰略性新興産業”的産業範圍內。

2020年6月12日,深交所發布《深圳證券交易所創業板上市公司重大資産重組審核規則》,明確了創業板重組上市的相關條件和審核機制。創業板重組上市需經交易所審核通過後報證監會注冊。其中,現金交易型的重組上市(指上市公司以支付現金方式購買資産達到重組上市的標准)由深交所上市審核機構會同創業板公司監管部門進行聯合審核,然後提交創業板上市委員會審議,深交所結合上市委員會審議意見,出具同意重組上市的審核意見,或者作出終止審核的決定。深交所審核同意後,因不涉及發行股份,無需再報證監會注冊。而涉及發行股份的重組上市,相比現金型重組上市,應涉及發行股份,所以除交易所審核程序外,還需報證監會注冊。(適用創業板)

7. 注冊制下的重大資産重組要求

創業板注冊制下的資産重組

2020年6月12日,深交所發布《深圳證券交易所創業板上市公司重大資産重組審核規則》以規範創業板上市公司重大資産重組審核工作。根據新規,深交所對擬實行發行股份購買資産或者構成重組上市的相關申請進行審核,由交易所審核通過後報中國證監會履行注冊程序。

根據規定,不構成借殼上市的現金類重大資産重組不再需要交易所審核,由董事會審議通過後提交股東大會批准,經出席會議的股東所持表決權的2/3以上通過。在股東大會審議通過之後,現金類重大資産重組即可實施交割。發行股份購買資産由深交所上市審核機構會同創業板公司監管部門(簡稱“重組審核機構”)進行聯合審核,審核通過後,向中國證監會報送審核意見、審核資料及上市公司申請資料。

創業板上市公司實施重大資産重組或者發行股份購買資産的,標的資産所屬行業還應當符合創業板定位,或者與上市公司處于同行業或者上下遊。

2020年9月30日,從申請到成功注冊僅用時92天的楚天科技成爲創業板注冊制下首單重大資産重組獲准企業,標志著創業板上市公司並購重組注冊制正式落地,進一步推進了創業板改革並試點注冊制。

科創板注冊制下的資産重組

2019年科創板重大資産重組規定相繼而出,證監會發布《科創板上市公司重大資産重組特別規定》)、上交所發布《上海證券交易所科創板上市公司重大資産重組審核規則》意味著科創板重大資産重組的注冊制正式落地。科創板重大資産重組規則延續了注冊制的核心理念,科創板申報重組上市及上市公司發行股份購買資産的審核機構爲上交所,證監會履行相應的注冊程序。科創板重組的相關規則與其他板塊相比主要有以下不同:

1. 細化標的資産協同效應的要求。考慮到科創板對行業、技術等方面的特別要求,《科創板實施意見》已明確規定,科創公司並購重組的標的資産應當符合科創板定位,並與主營業務具有協同效應。《重組審核規則》進一步提出標的資産所屬行業應當與科創公司處于同行業或者上下遊。同時,《重組審核規則》還特別指出,與科創板上市公司具有協同效應是指科創板上市公司因本次交易而産生的超出單項資産收益的超額利益,主要包括(1)增加定價權;(2)降低成本;(3)獲取主營業務所需的關鍵技術、研發人員;(4)加速産品叠代;(5)産品或者服務能進入新的市場;(6)獲得稅收優惠;(7)其他有利于主營業務發展的積極影響。

2. 提升重大資産重組認定標准。科創板並購重組規則總體延續了《重組辦法》關于重大資産重組的認定要素,但在營業收入的標准上作出進一步細化,既要求標的資産的營業收入占上市公司最近一年營業收入50%以上,同時還要求標的資産營業收入絕對金額達到5,000萬元以上。

2020年3月27日上交所受理華興源創重大資産重組申請,6月9日報請證監會注冊後6月12日獲批,整體用時77天,其中證監會注冊用時僅4個交易日,極大激發了並購重組市場活力,推動了A股市場資産重組效率提升,使得科創板成爲深化資本市場改革的示範。

1.1.5 上市的費用

在我國境內上市過程中,近年來企業實際需要支付的上市總成本一般爲融資金額的6-8%。主要由三部分構成:

(1)中介機構費用,主要爲改制與設立財務顧問費用、輔導費用、保薦與證券承銷費用、會計師費用、律師費用和資産評估費用,其中占比最大就是股票上市承銷的費用。不過,大多數費用是在股票發行成功後,從募集資金中扣除,企業前期只需承百萬元的盡調、改制、輔導費用,不會對企業實質性經營産生障礙。

(2)交易所費用,包括上市初費和每年需要交納給交易所的上市年費。上市年費按板塊和總股份劃分區間,每家公司每年5萬至15萬不等。目前,滬深交易所對一定總股本以下企業的上市初費和上市年費進行了減免。

(3)推廣輔助費用,包括企業上市過程中的印刷費、媒體及路演的宣傳推介費用等。

1. 境內A股發行的中介機構費用類

企業爲實現IPO上市需要支付與發行上市相關的費用中,中介機構費用占比最高,占整個發行上市費用的90%以上,其中保薦機構費用中的保薦與證券承銷費用又占中介機構費用的80%以上,所以決定IPO上市中介機構費用差距的因素爲保薦與證券承銷費用的金額。

2. 企業上市2020年中介費用統計

數據獲取時間爲2020年。

(1)2020年上市公司總體情況:2020年一共有396家企業在境內A股市場完成IPO上市。其中,上交所主板上市90家、深交所主板上市54家、深交所創業板上市107家,上交所科創板上市145家。其中,上市企業平均募集資金金額爲12億元,平均保薦與證券承銷費用爲5,867.15萬元,平均審計及驗資費用爲811.30萬元,平均律師費用爲464.40萬元。

(2)中介機構費用數據值比較:三項中介費用的中位數與平均值基本在同一水平,最大值與最小值差異卻非常大。2020年保薦與證券承銷費用最低的企業爲滬主板上市的華峰鋁業,僅1550萬元,該公司爲國內的鋁熱傳輸複合材料及汽車熱交換器領域的行業龍頭,募集資金總額9.21億元。保薦與承銷費用最高爲科創板上市的中芯國際,作爲目前A股規模最大的IPO募集資金總額爲532.30億元,因此也支出了達7個億的保薦與承銷費。

審計及驗資費用最低爲東貝集團113.21萬元,最高爲天合光能3170萬元。律師費最少的長鴻高科只花費了40萬元,花費最多的天合光能高達2200萬元。2020年A股IPO上市企業中審計及驗資費用與律師費最高值均花落科創板上市的天合光能,募集資金總額25.31億元,由容誠會計師事務所與北京金杜律師事務所爲其提供服務,是全球最大的光伏組件供應商和領先的太陽能光伏整體解決方案提供商,2006年在美國紐交所上市,2017年私有化退市後拆除VIE架構,其保薦與承銷費也高達1.5億,上市費用合計27億元。

(3)從2020年企業上市的中介費用占比情況來看,保薦與證券承銷費用占比總中介費用最高,平均高達82%。律師費最低,平均占比僅爲6.5%。

3. 中介費用的板塊上市平均費用一覽表與差異情況

數據獲取時間爲2020年。

(1)保薦與證券承銷費用: 科創板明顯高于其他板塊,原因可能在于科創板相關規則要求所有項目均需要保薦機構相關子公司強制“跟投”,使得保薦機構在保薦與承銷費的收取上有了更大的議價空間,另一方面保薦機構除了承擔保薦風險,還承擔額外的投資風險,風險增加使券商收費增加。

(2)審計及驗資費:上交所主板的平均費用略高爲931.65萬元,其他三個板塊基本持平,處于800萬元至860萬元的區間。

(3)律師費:四個板塊的平均律師費用差異也不大,在450萬至480萬內。

綜上,企業在上市板塊的選擇上,如果符合科創板各項上市條件和科創屬性選擇在科創板上市,企業在保薦與證券承銷費用上的花費會更多。

4. 發行上市費用的財務處理

(1)根據中國證監會會計部《上市公司執行企業會計准則監管問題解答(2010年第一期,總第四期)》,絕大多數發行上市費用(包括保薦與證券承銷費用費、會計師費、律師費等)可在股票發行溢價中扣除,不會影響企業損益。保薦與證券承銷費用的絕大部分會在發行成功後支付,前期支付比例很低,即對企業的現金流影響程度也較小。

(2)廣告費、路演及財經公關等推廣費用在發生時即計入當期損益。

5. 企業上市的隱形成本

(1)稅務成本:不少企業在改制前往往存在財務管理不規範、收入和成本的確認不符合稅法規定的情形,致使企業少繳稅款。改制時對這些問題進行清理和規範時,往往需要補繳大量稅款;

(2)社保成本:部分企業由于曆史原因,存在勞動用工不規範的問題,比如少繳、漏繳社保,降低社保基數,不簽勞務合同等問題。在改制上市過程中,企業合規要求將導致部分企業付出比上市前更高的社保成本;

(3)風險成本:如企業最終如不能通過審核,被否決上市,那麽企業在前期3到5年內付出的改制成本、規範成本、中介費用將無法在短期內得到彌補。有部分企業在IPO排隊審核的過程中,淨利潤不斷下滑,給成功過會埋下很大隱患;

(4)信息披露中的商業機密損耗。企業上市需要進行信息披露,目前注冊制更加強調信息的重要性。上市審核過程中,企業的商業模式一直是監管機構的審核重點,包括但不限于企業的銷售情況、重要客戶情況、采購情況、毛利率情況等,對客戶及供應商的核查也越來越詳細,流露到公開渠道的信息也越來越多。因此,企業的一些重要商業秘密可能被競爭對手獲取,而對不同客戶的毛利率的詳細披露也可能導致企業在今後經營中帶來不利影響。