美聯儲時隔近十年完成了首次加息,有不少專家也預計美國也將由此進入一個升息周期。而新加坡衆多商業銀行在此之前已經提前一步紛紛提高了房貸利率,相信不少跟銀行有房貸的人已經收到了銀行增加利息的通知了。但是相比國內,新加坡目前的銀行房貸利率仍然是具有很強的吸引力。

購買組屋

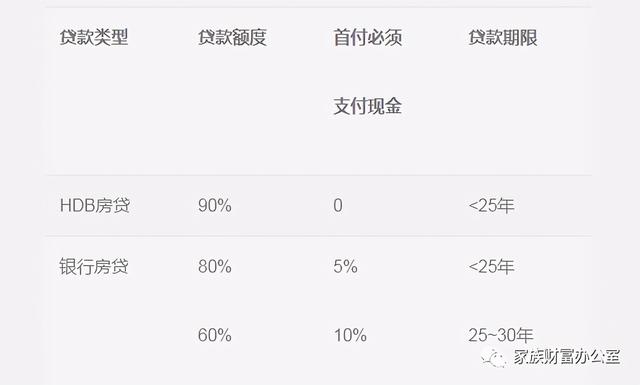

先看下組屋的貸款政策:

如上表所示,組屋購買者可以使用HDB房貸或者銀行房貸。

HDB房貸是新加坡政府給公民提供的一種福利性質的貸款,相對銀行貸款有一些優勢,比如利率穩定(目前在2.6%),不會隨全球經濟的走勢大幅波動;可以提前還款,而不用擔心是否需要因此支付罰金;貸款額可以高達房價90%;也可以還貸期間申請從HDB貸款轉去銀行貸款等。

正是由于其福利性質,所有也只有收入符合要求的公民家庭才可以申請,而PR家庭則只能考慮銀行房貸了。相比之下,銀行房貸利率是緊隨全球經濟步伐的,而且貸款額最高只能到房價的80%。值得注意的是,購買組屋還受到房貸月供占月收入比例(MSR)30%的限制,也就是說,每個月房貸還款不能超過每月收入的30%。

然而,隨著PR滿三年才可以購買二手組屋的政策出台後,加上PR家庭不能同時擁有組屋和私宅,使得許多在新加坡的中國人更多的轉向了私宅市場。

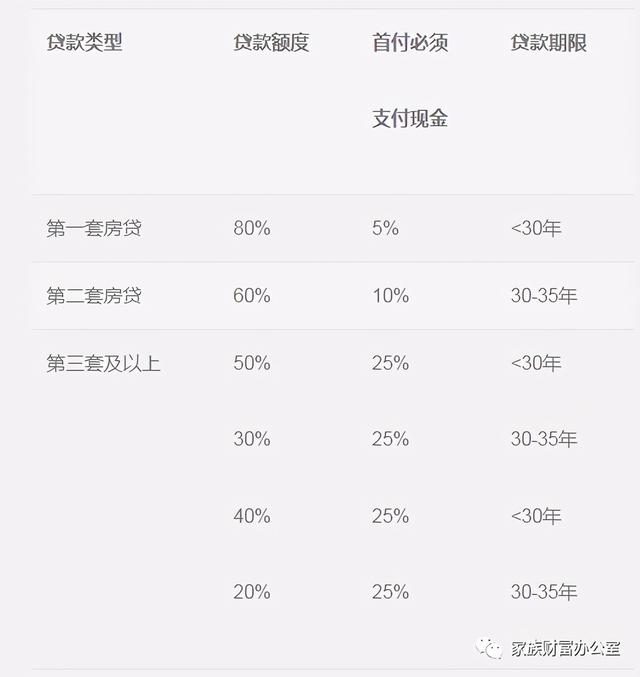

購買私宅(銀行貸款)

私宅房貸不受上面提到的MSR 30%的約束,但是需要符合總債務償還比例(TDSR)60%的要求,顧名思義,也就是每個月包括房貸車貸等所有貸款在內的總債務還款額度不能超過月收入的60%。首先私宅房貸就只能跟銀行借了。

HDB房貸還款期限最長爲25年或者貸款人年齡至65歲中取低者;但是私宅的還款期限則一般可以長達30年或者貸款人年齡至65歲中取低者(當然超過這個年限也是可以的,但是相應的首付會大幅增加,可以參考上表)。

如果貸款人沒有其他債務,房貸就可以貸到月供占到月收入的60%。然而在實際計算貸款額度的時候,貸款人除了滿足上述TDSR的同時,還需要符合一個壓力測試,也就是用一個比目前利率高的利率,目前是3.5%,來計算貸款總額,以確保將來利息升高後,貸款人有能力繼續還貸。

那具體到自己的情況究竟可以貸多少錢呢?

舉一個簡單例子,假設總額爲100,000元的貸款,期限30年,利率3.5%,這樣的情況下月供是450元。如果滿足上述60%的要求,就需要月收入至少爲:450/60%=750元。也就是說,月收入750元的,未滿35歲的貸款人可以最多貸款100,000元,約等于月收入的133倍。各位讀者就可以用133這個倍數來估算自己可以貸款的總額度了。

那如果年齡超過35怎麽辦呢?

我們還以總額爲100,000的貸款爲例,如果貸人40歲,那貸款期限只有25年,同樣以利率3.5%可以計算出月供爲500元再以60%的限制反推月收入需要833元,貸款額度就變成了月收入的120倍了。

如果我的月收入太低,貸不到我需要的額度,或者如果我在新加坡沒有工作怎麽辦?

沒關系,我們還有pledge loan。所謂pledge就是貸款人將貸款總額所需要的最低月收入爲基礎的4年總收入存入銀行4年就可以了。同樣以100,000元貸款30年爲例,上面已經知道最低月收入需要750元,對應的4年總收入就是36,000元。也就是說,沒有工作的話,把36,000元存入銀行4年,同樣可以貸到100,000元。

可能有的人會說存4年太久了,加上坡上利息這麽低,會少賺不少錢呢。這樣的話可以考慮un-pledge loan。這個說白了,就是跟銀行證明你很有錢就行了。具體多少錢才讓銀行相信你有錢呢?還回到100,000元貸款額度,上面pledge loan需要存36000在銀行4年,un-pledge的話,需要存36000/0.3=120,000元,存款期限短則幾天,多則3個月,視銀行而定。有些更靈活的銀行,對在國內的RMB存款也認可。針對讀者個人的具體情況,還請直接聯系銀行的banker或者聯系我們進行咨詢。

最後,我們還需要知道的是,隨著房屋剩余房契年限的減少,申請房貸時候受到的限制也會越多。當二手組屋剩余剩余房契低過20年的話,將無法申請HDB房貸。同樣,商業銀行也分別有各自規定。

一般當房屋剩余房契不足50年的話,銀行審核房貸會更加嚴格,包括進一步限制房貸額度,縮短貸款期限等等。比如DBS對剩余25年房契的房屋不再批准貸款,如果一套房子房契還剩余50年的話,跟DBS申請貸款最多只能貸25年。但是各個銀行對剩余房契的限制不完全一樣,詳情還需要咨詢各銀行。