在經曆了後疫情時代的空前繁榮之後,今年二季度開始,隨著通脹的惡化和加息預期的到來,澳大利亞住宅房地産突然“不香了”,整個市場迅速降溫,就連商業地産也傳出了要下跌10-30%的預測,和一年前的熱火朝天可謂是大相徑庭。

情況惡化的還不僅是實體地産,澳洲上市地産基金的表現也開始回落。

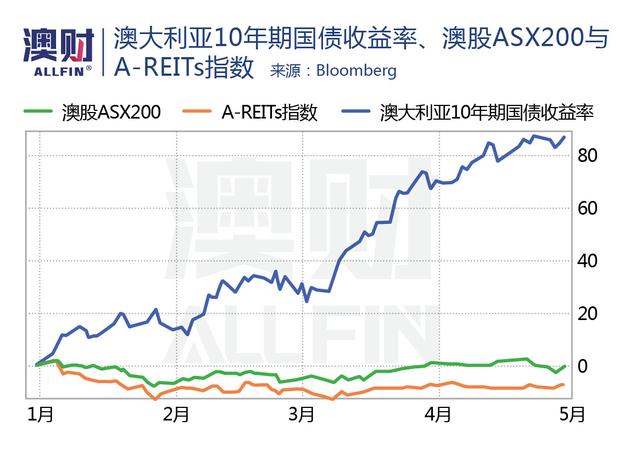

長期以來,由于高分紅率和低債務水平,澳大利亞上市地産信托投資基金(A-REITs)一直廣受國際資本的喜愛。去年 A-REITs全年回報率約爲27%,是澳大利亞證券交易所(ASX)表現最好的板塊。其中,工業地産表現首當其沖,全年收益將近40%。

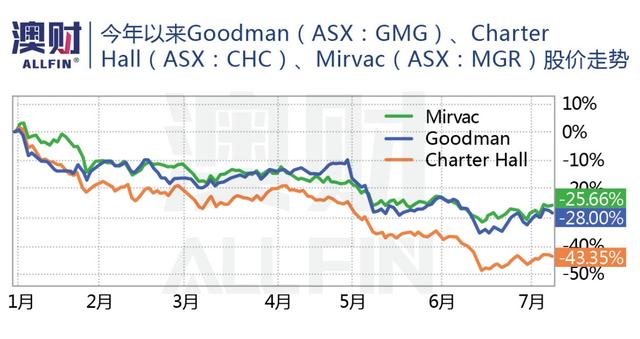

然而自2022開年以來,這個領域中表現良好的Goodman Group、Charter Hall、Mirvac等上市地産股接連受到重創,價值1400億澳元的房地産投資信托行業下跌超過20%,市值蒸發超100億澳元,表現不僅弱于大盤,而且沒有一只股票呈現正收益(下圖)。

這是否意味著:加息所到之處,就是房地産的冬天?樓市普跌之下,有什麽類型的地産投資可以逆市翻盤呢?

地産股重挫的背後原因

其實,A-REITs仍然是地産市場中值得關注的資産類別,盡管Charter Hall等開展該業務的上市公司股票一路下行,但是REITs的表現在近期出現了分化,投資人應該更加注意細分市場的表現,而這也是本文的重點所在。

我們首先來分析一下這些地産股遭受重挫的宏觀原因,體現在兩個方面:一是REITs業務吸引力減弱。

REITs的價格通常會隨著債券收益率的上升而下降,今年年初以來,債券收益率飙升,澳大利亞10年期國債收益率超過3%,這使得資本化率(淨營業收入占價格的百分比)約爲4%的商業地産就顯得沒那麽大吸引力了,買家自然更少。

二是澳聯儲的加息比許多人預計來得更早且更高。房地産行業股票大部分的抛售發生正是發生澳聯儲本輪首次加息的5月。摩根大通指出,利率快速上升使得6月的澳洲上市地産行業的交易額下降了19%,僅爲19億澳元,低于過去12月的平均值37億澳元。

由于房地産行業的杠杆率最高,在利率上升周期往往最先受到影響。近年來REITs持有的浮動或未對沖的債務比例有所上升,隨著利率上升,它們面臨更高借貸成本的風險。

瑞銀表示,當利率每上升1%,A-REITs增加的財務費用會使收益在2023財年減少約4%,這也制約了一些REITs的表現。

受到加息和國債收益率上升的雙重打擊,投資者對地産行業的熱情也逐漸削弱。其中,房地産基金Charter Hall和新加坡主權財富基金GIC,在近日就放棄了以21億美元從Brookfield和Blackstone收購澳洲最大的辦公樓——墨爾本中央商務區的兩座南十字星大廈(下圖)的交易。

接下來,我們就來看一下衆多地産信托投資基金裏面,哪些類別在目前的市場環境下,已經躺平投降,哪些仍有逆勢上升的實力。

辦公室、零售REITs:不確定性最高

雖然房地産市場正在持續降溫,但它依然是被視爲具有防禦性質的真實資産,尤其是當租約允許根據通貨膨脹來提高租金時。

花旗房地産分析師認爲,REITs的估值可能已經過度修正,實際上可能會在更高的利率周期中受益;摩根大通也指出,通貨膨脹將有助于Charter Hall、Scentre Group、BWP Trust等房地産投資信托基金,因爲它們的租約中加入了與CPI挂鈎的租金審查條款。

不過,在REITs的細分房地産領域中,並不是每一種都有可能出現受益于通脹的可能性,比如零售物業和寫字樓物業。

隨著新冠疫情正在逐漸淡去,不少公司也開始恢複現場辦公。根據仲量聯行(JLL)研究顯示,2022年第一季度墨爾本和悉尼中央商務區的空置率已經出現好轉,分別下降了2.6%和1.7%。

然而需要注意的是,雖然越來越多人開始重返CBD辦公,但目前實際的入住率仍然很低。其中,悉尼中央商務區的入住率爲41%,墨爾本爲32%。

主要原因是,在疫情之後,居家辦公已經成爲了一種趨勢。雖然不少公司恢複現場辦公,但更多的公司將會保持混合辦公的形式,這一轉變將使短期內對辦公空間需求的減少變爲更長期的趨勢。

根據澳聯儲的數據,大約四分之一的公司已經決定減少辦公面積,來應對更大比例員工長期遠程工作的安排。

另一方面,盡管辦公樓租賃活動出現好轉,但並未轉化爲租金增長,其中上個季度悉尼CBD的增幅爲1%,而墨爾本僅爲0.6%。高緯環球(Cushman & Wakefield)的數據顯示,悉尼、墨爾本等主要城市的辦公樓租金至少要到2023年才會上漲。

由此可見,辦公地産在疫情之後並沒有出現快速的反彈,且受到遠程辦公的影響,寫字樓REITs在未來面臨的不確定因素依然很高。

同理,零售REITs也是在疫情中受打擊最嚴重的細分類別。

隨著消費者越來越多地轉移到網上購物,在可以預見的未來,零售商場運營商仍然會是最容易受到長期結構性威脅的房地産細分行業。

根據JLL數據顯示,雖然截至今年3月,墨爾本和悉尼的零售額年增長分別達到9.2%和6.4%,但零售業的全面恢複仍需要時間。受到疫情影響,不少市中心位置的商店關停倒閉,而零售業的複蘇也取決于上班族、遊客和留學生的恢複。

工業、倉儲REITs:依然堅挺

與零售、辦公地産相反,疫情以來隨著在線零售商和電子商務企業對倉庫空間的需求持續擴大,澳大利亞工業地産呈蓬勃發展之勢。根據仲量聯行(JLL)預測,澳洲工業地産到2025年的投資總值將達到1200億澳元,較目前960億澳元的投資規模增長25%。

此外,澳大利亞還是目前全球工業地産空置率最低的國家。

根據世邦魏理仕(CBRE)的最新研究,2022年上半年,全國5000平方米以上的倉庫空置率從12月的1.3%再下降50個基點,降到僅爲0.8%。

不僅如此,CBRE工業和物流太平洋地區總監表示,所有的首府城市都在面臨倉庫空間長期供應不足的問題,強勁的需求將會持續到2023年。

受到高需求的帶動,截至今年6月,超優質的工業地産(用于新建先進廠房)租金已經在一年內飙升13%。其中,悉尼的漲幅最爲明顯,同比增長了23%,其次是珀斯增長了 17%,墨爾本增長 14%。

因此,工業類的REITs由于較強的剛需屬性和抗周期性能力,無論是從穩定性還是升值角度衡量,都被不少機構看作是更好的投資選擇。

醫療保健REITs:或成投資新趨勢

受到全球老齡化和消費者對提高生活質量的需求影響,醫療保健類的地産行業支出上升將會是個大趨勢。

目前澳洲的醫療保健支出同樣正在以接近GDP增長的兩倍速度增長,但是,澳洲的醫療保健REITs發展遠落後于歐美地區,在美國和歐洲市場司空見慣的醫療保健REITs在澳洲幾乎看不到。

澳大利亞的醫療保健REITs占A-REIT指數的不到2%(但醫療保健支出占GDP的10%),僅有3家上市的REITs,市值低于15億澳元。

由此可見,醫療保健REITs這個細分行業等待被機構投資人發掘。其中券商機構Wilsons表示,目前澳大利亞醫療保健地産的機構所有權遠低于全球標准,未來20年,對于醫療地産的需求會有近1000億澳元的潛在缺口。

此外,疫情以來,醫療地産展現出的較強的抗周期性,也逐步受到更多投資者的關注。其中,上個月,私募股權重量級人物KKR確認了以每股88澳元收購國際私立醫院Ramsay(ASX:RHC)的交易。

不僅如此,與傳統房地産投資相比,醫療保健資産通常擁有更長的加權平均租期(WALE)。由于更長期的WALE不易受到經濟周期的影響,因此風險更低。此外,醫療地産也具有更高的續租概率,從而可以提供更穩定的收入確認性。

綜合以上幾個房地産細分行業,相對于易受周期因素影響的零售和辦公地産,工業和醫療地産可能是更穩定的長期投資選擇。

根據以上的判斷,在整個市場情緒不佳的情況下,我們挑選了一只“幸免于難”,並且在近期脫穎而出的REIT,這就是Arena REIT。

抗周期的REIT的典型特征

Arena REIT(ASX:ARF)是一家專注于投資兒童保育和醫療健康産業的房地産信托投資基金,其投資的方向屬于剛需屬性較強的社會基礎設施類型,有更好抗周期和抗風險的能力。

Arena投資的一處位于Chadstone的兒童保育中心,圖/AFR

受到整個房地産市場情緒不佳的影響,ARF價格今年以來出現過大幅的下跌,但從6月以來,其價格已經探底回升,整體表現遠優于房地産大盤指數。

這主要是因爲ARF不僅有較強勁的基本面支撐,同時也剛好滿足投資REITs需要具備的幾大要素,包括:低債務杠杆、高分紅率、加權平均租期長和入駐率等。

- 根據22財年半年報顯示,公司法定淨利潤同比翻了兩倍,主要是得益于營業利潤的增長和資産的增值,其中淨營業利潤同比增長了11%

- 公司目前債務率是18.8%,同比下降了1.1%,相較于同行平均20%-25%的債務率,ARF的債務水平較低

- 公司的加權平均租期爲19.8年,體現了公司的收入具有非常高的穩定性

- ARF截至2021年12月的入駐率達到100%

除了良好的基本面外,雖然ARF近期股價已經出現回升,但當前的估值爲5.5倍,依然低于行業平均的6.5倍。

此外,Arena REIT所投資的早教中心和醫療産業也有較好的發展前景。

一方面,工黨上台時提出了多項托兒補貼和加強老年護理、醫療補助等計劃,這在惠民和改善居民養老就醫的同時也利好了相關産業的發展。另一方面,文中之前也提到過,受到全球老齡化的影響,醫療地産正在受到更多國內外機構投資者的關注。

再者,REIT投資一般都具備較高的股息分配,適合投資者長期持有,ARF也不例外。近年來,ARF的分紅率一直在穩步提升,平均分紅率達到4%,這表明投資者在享受資本增值的同時,也能收獲穩定的現金流。

但需要注意的是,由于ARF的價格已出現一定程度的回升,短期內需要注意上方阻力位對股價的打壓。

寫在最後:房地産投資也要選賽道

受到國債利率飙升和持續加息的影響,房地産板塊今年以來走勢慘烈,但房地産細分行業的前景也各有千秋。其中零售、辦公地産由于容易受到經濟周期和結構性的影響,穩定性低,目前並不是一個好的投資標的,而工業、倉儲和醫療地産被認爲是具有較強剛需性的資産,擁有穿越周期能力,更容易實現穩定的增長。

所以,在投資REITs時,首先要考慮什麽類型的房地産資産更適合長期投資。

此外,在選擇好房地産投資賽道的同時,也需要關注REITs投資需要具備的幾大要素,包括:債務率、分紅率、入駐率和加權平均租期等。而Arena REIT正是具備了擇優的房地産投資賽道和房地産投資要素雙重條件,才能在整個行業下行周期異軍突起。

(歡迎訂閱澳財網頭條號,我們將不斷爲您提供優質的全球宏觀經濟分析和澳洲財經資訊)

文中未注明來源的圖片均爲Shutterstock,Inc.授權澳財網使用,請勿單獨轉載圖片。本文中的分析,觀點或其他資訊均爲市場評述,不構成交易建議,僅供參考,投資時請謹慎決策,風險自擔。