隨著中國與東盟國家的經濟往來將會日趨緊密,了解和掌握東盟十國的稅收制度、稅收種類、計繳方法,對于企業正確地把握市場脈搏、走向與開拓東盟市場新的領域有著十分重要的現實意義。

今天就給大家介紹東盟十國的稅收制度、種類、計繳方法,如果是經營跨境貿易公司的朋友就更值得看一看了。

01 東盟十國稅務對比

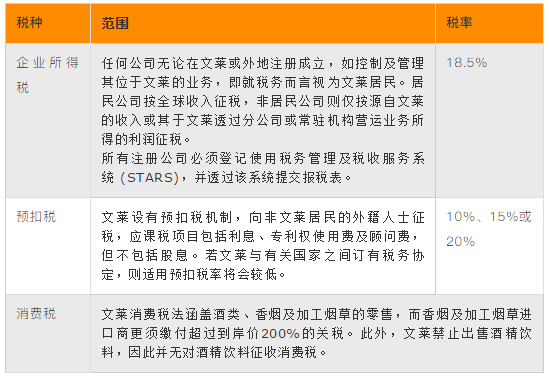

第一個國家:文萊

上表概括了文萊征收的主要稅種,其它稅種也可能適用,例如印花稅和物業稅,不過,文萊現在沒有就個人收入或資本增值征稅,另外,文萊與香港訂有避免雙重課稅協定,香港公司可因而受惠。

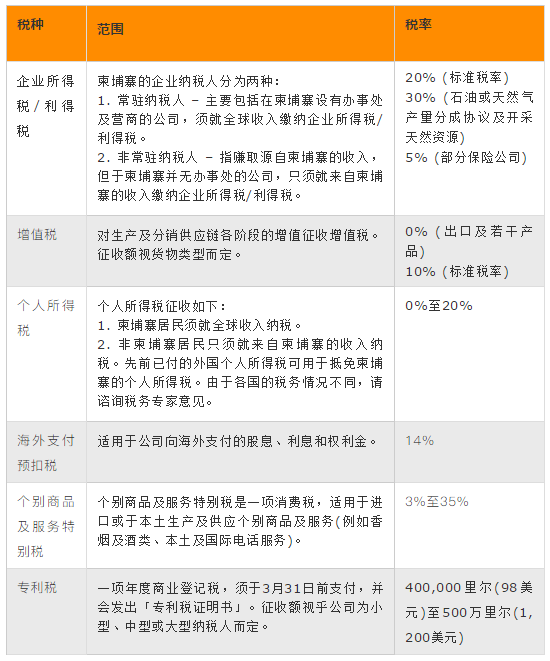

第二個國家:柬埔寨

柬埔寨根據納稅人的年度收入,把他們分成小型、中型及大型納稅人:

小型納稅人 – 年度收入介乎2.5億裏爾(61,000美元)至7億裏爾(171,000美元)

中型納稅人 – 年度收入介乎7億裏爾(約171,000美元)至20億裏爾(490,000美元)

大型納稅人 – 年度收入超過20億裏爾(490,000美元)

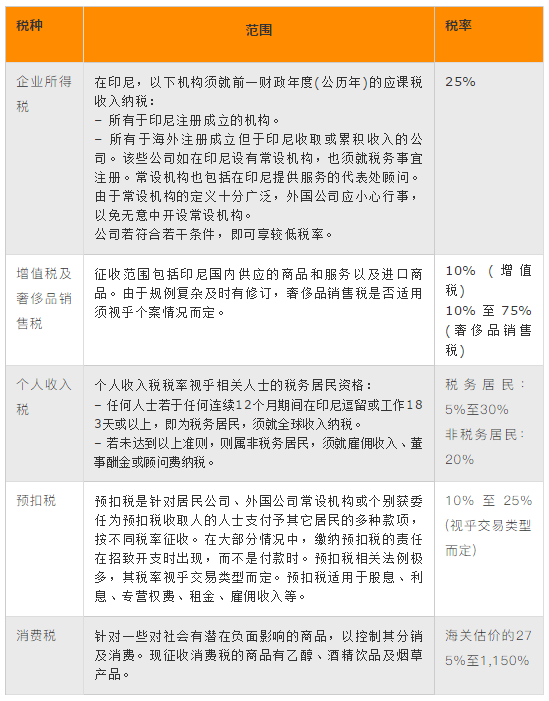

第三個國家:印尼

上表也概括了印尼征收的主要稅種。,它稅種也可能適用,例如土地及建築物稅和資本增值稅。此外,印尼與香港也訂有避免雙重課稅協定(2010年),香港公司可因而受惠。

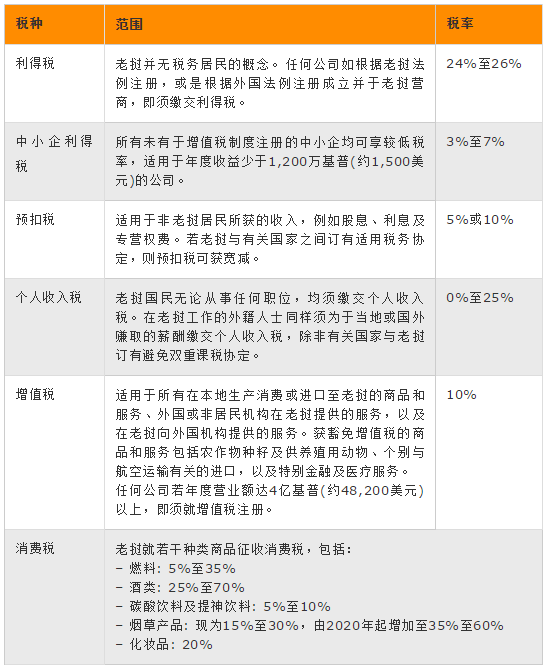

第四個國家:老撾

表上也概括了老撾征收的主要稅種,其它稅種也可能適用,例如印花稅及物業稅。不過,老撾與香港之間並無避免雙重課稅協定。

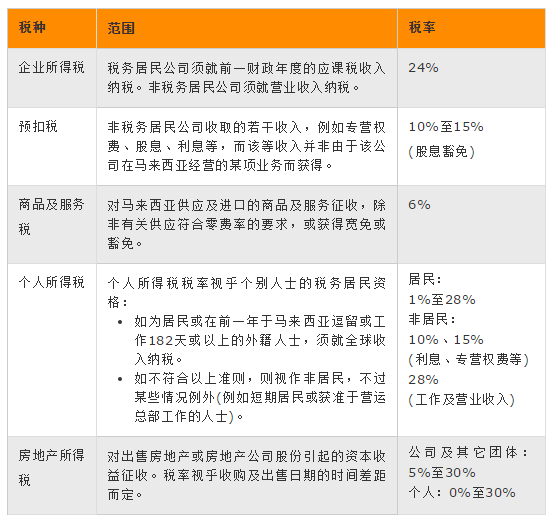

第五個國家:馬來西亞

以上是馬來西亞征收的主要稅種,其它稅種亦可能適用,例如印花稅。馬來西亞也與香港訂有避免雙重征稅協定(2012年),香港公司可因而受惠。

這是要提示的是:馬來西亞推出納閩作爲離岸金融中心,島內注冊公司可享受3%的超低稅率,並且受惠于馬來西亞的 80 多條避免雙重征稅協議外,因此,納閩國際商業和金融中心亦爲跨境交易及國際商業往來提供亞洲最廣闊的商業和投資架構。

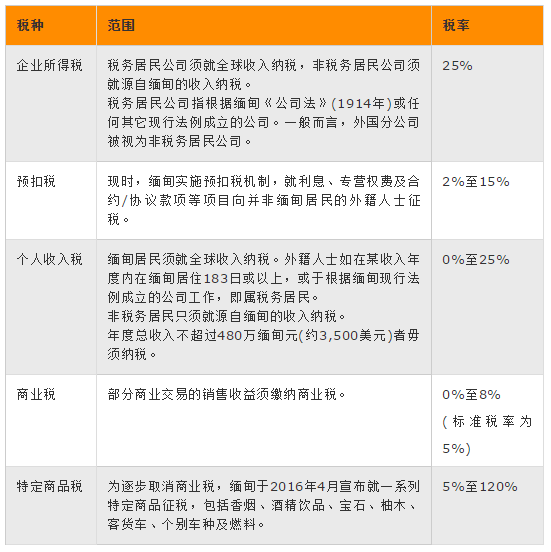

第六個國家:緬甸

緬甸與香港之間並無避免雙重課稅協定,不過兩地最近已完成有關訂立《促進和保護投資協定》的談判。

第七個國家:菲律賓

下表概括介紹菲律賓征收的主要稅種,此外,可能還有其它稅種,包括房地産稅、比例稅和股票交易稅,香港與菲律賓沒有簽訂避免雙重征稅協定。

第八個國家:越南

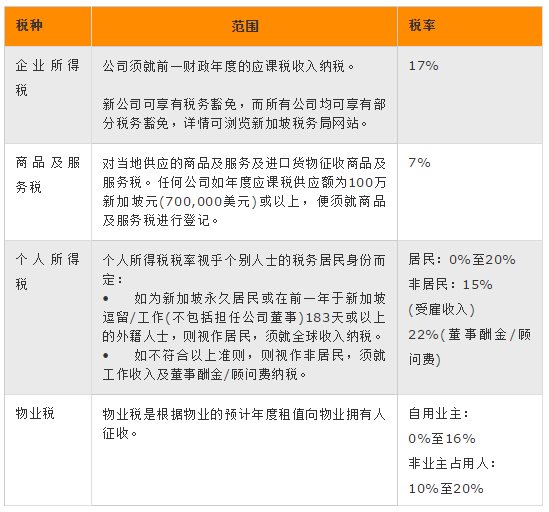

第九個國家:新加坡

下表概括介紹新加坡征收的主要稅種。其它稅種亦可能適用,包括遺産稅及汽車稅。新加坡與香港訂有避免雙重課稅協定(2005年),香港公司可因而受惠。

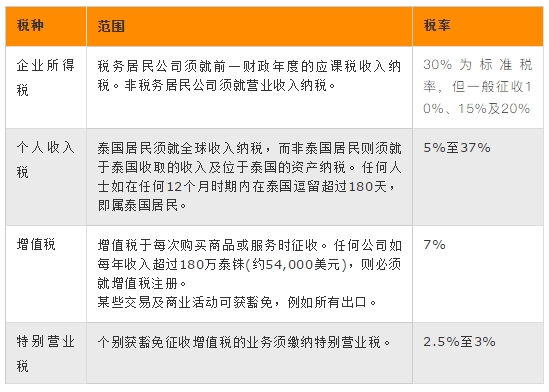

第十個國家:泰國

02 跨境貿易公司最佳跳板是哪個國家?

根據世界銀行《2017年營商環境報告》可以看出,新加坡和馬來西亞的繳稅容易度于190個經濟體中分別排第8位和61位,其余的排名都是三位數。

另外,泰國、馬來西亞、新加坡、印尼、文萊都與香港簽出稅收協定,而新加坡的企業所得稅17%成爲東盟十國中最低的國家(馬來西亞納閩的企業利得稅爲3%,僅限于納閩島注冊的企業,馬來西亞其他地區注冊的公司所繳納的利得稅爲24%)。

因此,對與跨境貿易企業來說,新加坡和馬來西亞的納閩地區是最佳跳板。