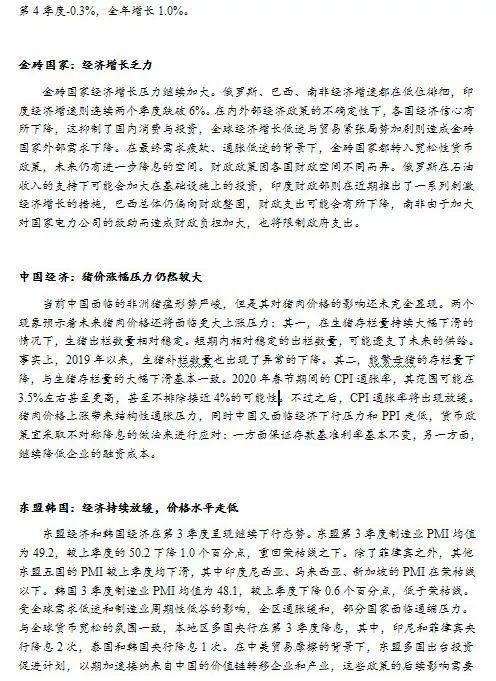

1、全球經濟景氣度延續了2018年初以來的持續下行走勢。2019年3季度中國外部經濟綜合CEEM-PMI48.8,較上個季度下降1.5個點。美國、日本和歐元區等發達經濟體制造業PMI均低于榮枯線,多數新興市場經濟體經濟景氣度亦有不同程度回落。

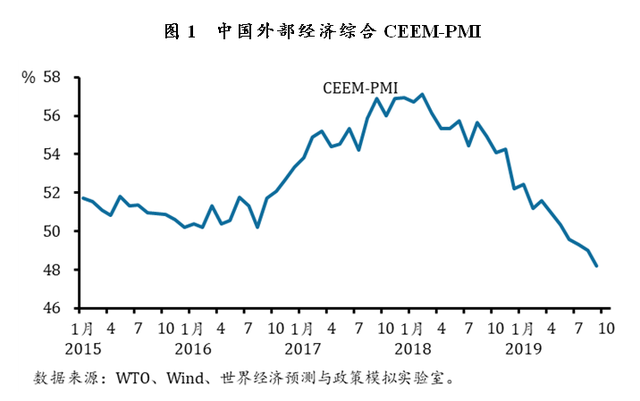

2、大宗商品價格小幅下跌。2019年3季度 CEEM大宗商品價格環比下跌2.6%,主要受石油和金屬價格回落影響。由于需求側疲弱以及市場對經濟前景預期相對悲觀,原油價格下跌5.97%,但季度末中東地緣風險事件高發推動了油價小幅反彈。金屬價格普遍走弱,鐵礦石和鋼材價格在上遊供給放寬的影響下回落,銅鋁價格受中美貿易紛爭影響下跌。此外大豆價格微漲,玉米和小麥價格下跌。

3、受全球經濟放緩以及中美貿易糾紛影響,全球金融市場波幅有所回升,總體處于中低水平。日元和美元表現相對強勢。寬松的貨幣政策信號支持了全球貨幣市場和國債市場利率繼續走低,以及發達經濟體股票市場反彈。

4、未來1-2個季度全球經濟增長動力繼續放緩,全球經濟景氣度進入探底過程。中國對外出口在此環境下有進一步放緩壓力。主要發達國家貨幣政策再度趨向寬松,資本流出和人民幣貶值壓力減緩。

5、中國需要在三個方面做好應對措施:保持內需穩定對沖外需下降;增加彙率彈性應對資本流動沖擊;理性應對中美貿易爭端,尋求對外開放政策新突破,具體措施包括進一步降低進口有效稅率、尋求中美談判以外的對外開放工作抓手,以及加快服務業領域的對內和對外市場開放。

一、 全球經濟繼續回落,制造業堪憂

2019年3季度中國外部經濟景氣程度繼續下行。2019年3季度中國外部經濟綜合CEEM-PMI 48.8,較上個季度下降1.5個點。全球經濟景氣度延續了2018年初以來的持續下行走勢。美國、日本和歐元區等發達經濟體制造業PMI均低于榮枯線,多數新興市場經濟體經濟景氣度亦有不同程度回落。

美國經濟放緩,勞動市場仍保持韌性。2019年3季度美國制造業PMI均值爲49.4,是2017年以來首次跌破榮枯線,比上季度的均值52.2顯著下降。7-8月工業部門産能利用率繼續下跌至77.7%,低于上半年均值78.2%。非制造業PMI3季度均值54.2,亦低于上個季度均值55.8。勞動力市場情況尚好。7-8月,美國失業率爲3.7%,略低于上半年均值3.75%;新增非農就業人數月度均值爲14.7萬人,低于上半年月度均值17.3萬人;私人非農企業全部員工平均時薪的同比增速均值爲3.3%,略高于上半年同比增速均值3.2%。

消費、投資和出口均顯疲態。一直表現穩健的美國消費者信心指數由2季度98.5大幅下滑至3季度的93.4,消費韌性初顯疲弱。美國Sentix投資信心指數3季度降至5.8,已連續四個季度下降,CEO經濟展望資本支出分項指數連續六個季度下降,中小企業資本支出計劃樂觀指數連續三個季度下降,企業投資信心持續惡化。7月美國出口同比增速爲-0.64%,連續四個月負增長,進口增速也快速下滑。美國發起的貿易摩擦範圍不斷擴大,尤其是中美互征關稅導致中美雙邊貿易已連續九個月負增長,進一步惡化了美國對外出口。

美聯儲兩度降息。2019年8月1日美聯儲宣布降息25個基點,聯邦基金利率目標區間下調至2%-2.25%,這是美聯儲時隔十年的首次降息。同時,美聯儲提前兩個月結束資産負債表的縮減計劃。美聯儲關于本次降息給出三個理由:全球經濟增長放緩、貿易的不確定性以及通貨膨脹率顯著低于2%的目標。與曆次美聯儲首次降息相比,此次降息的顯著差異在于:美聯儲在經濟基本面仍然較好的情況下實施降息,美聯儲關于未來貨幣政策釋刻意放出模糊的信號。

歐元區經濟繼續下行。歐元區19國綜合采購經理人指數(PMI)3季度均值爲51.3,較上季度的均值51.8下滑0.5。9月綜合PMI由8月的51.9下跌至50.4,爲2013年7月以來最低水平。制造業PMI表現尤其令人擔憂,3季度歐元區制造業PMI均值爲46.4,較上個季度的47.7進一步下滑。9月制造業PMI由8月的47下跌至45.7,創2012年10月以來的最低水平,顯示歐元區制造業收縮正在加深。歐元區制造業産能利用率繼續下滑,2019年3季度産能利用率爲82.2%,較上季度的82.7%再下跌了0.5個百分點。德國制造業惡化程度最突出。9月德國制造業PMI 爲41.7,較前值43.5明顯下滑,爲2009年6月以來的最低水平。

歐央行重啓量化寬松。9月12日,歐洲央行召開貨幣政策會議,宣布下調歐元區隔夜存款利率至負0.5%,同時維持歐元區主導利率爲零、隔夜貸款利率爲0.25%不變。這是歐洲央行自2016年3月以來首次調降歐元區關鍵利率。在非常規貨幣政策方面,歐洲央行決定從11月起重啓資産購買計劃,每月購債規模爲200億歐元。爲增強利率政策寬松效果,購債將持續足夠長時間,預期在歐洲央行首次加息前結束。歐央行將改變新一輪季度目標長期再融資操作(TLTRO III)的模式,以保持有利的銀行貸款條件。對于符合資格的淨貸款額超過基准的銀行,TLTRO III業務所適用的利率將會較低,甚至可能低至存款安排在整個業務期間的平均利率,期限從2年延長至3年。分層利率機制也正式出台,爲了支持以銀行爲基礎的貨幣政策傳導,將引入雙層准備金制度,使銀行持有的部分過剩流動性免受負存款利率的影響。

日本經濟繼續下行。日本3季度制造業PMI49.2,較上季度下降0.6個百分點,連續3個季度處于榮枯線下方。服務業PMI爲52.6,較上季度回升了0.8。就業方面,2019年第3季度失業率2.2%,較上季度下降了0.2個百分點,保持充分就業狀態。7-8月季調有效求人倍率均值1.59,較第2季度的1.62有所下降,但崗位需求仍然明顯多于求職人數。消費物價增速回落。7-8月CPI同比增長率0.4%,較第2季度的0.8%有所回落。同期核心CPI同比增長率0.5%,較第2季度的0.8%也有所下降。

消費和投資增速下行,降幅有所收窄。從商業銷售額看,第3季度7月和8月合計一般商品零售額同比增長率-2.9%,延續了第2季度的負增長。汽車零售額由第2季度的-0.3%轉爲同比正增長2.5%。7月和8月兩者合計同比增長了0.3%,較第2季度-1.3%的同比負增長相比止跌回升。投資各領域中,房地産開發投資回暖。2019年7-8月新屋開工戶數雖然延續同比負增長,但住宅和辦公樓新屋開工建築面積分別由上季度同比負增長轉爲0.1%和14.7%的正增長。機械設備相關投資增長率下滑趨勢放緩。機械設備投資方面,2019年7-8月工程機械出貨金額同比增長0.1%,較第2季度的0.5%有所下滑但維持了正增長;同期機械訂單金額同比增長率由2季度的-5.7%收斂至-2.7%。日銀短觀指數第3和第4季度分別爲4和2,較第1季度10和第2季度7連續下滑,但下滑幅度有所減少。

日本銀行繼續維持寬松貨幣政策。日本銀行2019年9月19日發布的貨幣政策會議信息宣布維持現行超寬松貨幣政策不變,短期利率繼續維持負0.1%的水平;並繼續以每年約80萬億日元的速度購買長期國債,使長期利率維持在零左右。日本央行繼續重申,在達成2%的通脹目標之前,日本央行將堅定執行超寬松貨幣政策不變。在當前世界經濟前景不明、10月提高消費稅率的背景下,至少在2020年春季之前,日本央行將堅持當前貨幣政策不變,維持當前超低利率水平。在7月底舉行的上次議息會議後發表的聲明裏,日本央行宣布維持超寬松貨幣政策不變,同時明確表示,如果物價上漲勢頭受阻,經濟運行遭遇重大風險,央行將毫不猶豫地追加寬松措施。此次議息會議貨幣政策尚未加碼,但日本央行將在10月31日政策會議之前密切評估經濟數據和金融市場發展,以決定是否真的必須采取行動。

金磚國家經濟增長壓力繼續加大。俄羅斯、巴西、南非經濟增速都在低位徘徊,印度經濟增速則連續兩個季度跌破6%。在內外部經濟政策的不確定性下,各國經濟信心有所下降,這抑制了國內消費與投資,全球經濟增長低迷與貿易緊張局勢加劇則造成金磚國家外部需求下降。在最終需求疲軟、通脹低迷的背景下,金磚國家都轉入寬松性貨幣政策,未來仍有進一步降息的空間。財政政策因各國財政空間不同而異。俄羅斯在石油收入的支持下可能會加大在基礎設施上的投資,印度財政部則在近期推出了一系列刺激經濟增長的措施,巴西總體仍偏向財政整固,財政支出可能會有所下降,南非由于加大對國家電力公司的救助而造成財政負擔加大,也將限制政府支出。

東盟經濟和韓國經濟下行。東盟第3季度制造業PMI均值爲49.2,較上季度的50.2下降1.0個百分點,重回榮枯線之下。除了菲律賓之外,其他東盟五國的PMI較上季度均下滑,其中印度尼西亞、馬來西亞、新加坡的PMI在榮枯線以下。韓國3季度制造業PMI均值爲48.1,較上季度下降0.6個百分點,低于榮枯線。受全球需求低迷和制造業周期性低谷的影響,全區通脹緩和,部分國家面臨通縮壓力。與全球貨幣寬松的氛圍一致,本地區多國央行在第3季度降息,其中,印尼和菲律賓央行降息2次,泰國和韓國央行降息1次。在中美貿易摩擦的背景下,東盟多國出台投資促進計劃,以期加速接納來自中國的價值鏈轉移企業和産業。

CEEM大宗商品價格 環比下跌。需求側疲弱以及市場對經濟前景預期相對悲觀,推動原油價格下跌5.97%。但中東油田受到襲擊引起市場對地緣風險的擔憂,季度末油價有所反彈。金屬價格整體走弱。隨著巴西和澳大利亞等主産區産能恢複,鐵礦石和鋼材價格在供給放寬的推動下回落。中美貿易問題拉鋸使銅鋁價格震蕩走弱。國際大豆價格受美國和歐盟産量預測下調影響小幅上漲,玉米和小麥價格波動下跌。

中國出口小幅反彈。以人民幣計,中國2019年7-8月出口總額3.0萬億元,同比增長6.3%;以美元計,出口總額4363億美元,同比增長1.2%,較上季度提高2.1個百分點。中國對除美國和中國香港以外的主要貿易夥伴出口增速較上季度均有所回升。發達市場中,對歐盟、韓國和中國台灣出口保持較高增速,出口同比增速分別爲4.8%、5.7%和22.2%,較上季度提升1.9、6.8和14.7個百分點;而對美國、日本和中國香港出口同比下降,增速分別爲-11.4%、-1.4%和-11.6%。新興經濟體中,對東盟、巴西、印度和俄羅斯出口增速均較上季度提高。其中,對東盟出口同比增長13.5%,較上季度提高達7.9個百分點。從貿易方式看,7-8月一般貿易和其他貿易方式出口增速回升,而加工貿易出口增速依然下行。

二、 全球金融市場波幅擡升,寬松政策加碼

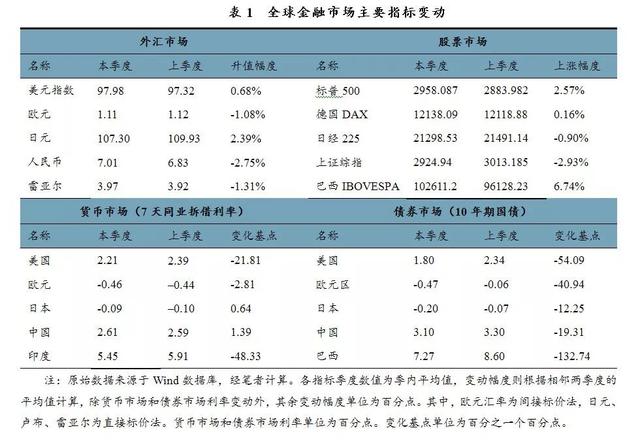

全球金融市場波幅擡升。2019年第3季度全球金融市場波動性較3季度有所擡升。季初,美聯儲降息,VIX指數在7月份保持在12左右的較低水平。受中美貿易談判突起波瀾等一系列事件影響,VIX指數一度上升至8月初的24.59。後因中美貿易摩擦現緩和迹象,VIX指數逐漸回落,9月中下旬以來,VIX指數維持在15左右波動。3季度,美反映大型機構信用風險的TED利差仍處于非常低的水平(16個基點左右),較2季度略有上升。

全球貨幣市場流動性更趨寬松。主要央行中,美聯儲、歐央行均在3季度降息,俄羅斯、印度等新興經濟體也陸續降息。截至2019年9月20日,今年共有30家主要央行降息。央行政策利率下降帶動主要國家貨幣市場利率進一步下降,美元Libor、歐元Libor、印度同業拆借利率、俄羅斯隔夜拆借利率均較2季度明顯下降。日本央行仍維持基准利率-0.1%不變,日元Libor(7天)仍在-0.15%-0.10%區間窄幅波動。中國央行在9月16日下調法定存款准備金率0.5個百分點,但利率中樞並未下降,貨幣市場利率保持平穩。

日元和美元相對強勢。美元指數相比2季度平均上升0.68個百分點,因全球避險情緒上升、美元資産需求上升,7月份美聯儲降息後,美元指數不降反升,9月底升破99,季內最大波幅達2.79%。日元作爲避險貨幣,自2季度以來持續上升,3季度較上季度升值2.39%。歐洲經濟低迷、英國脫歐不確定持續,歐元、英鎊繼續貶值,英鎊較2季度平均貶值4.12%、歐元較2季度平均貶值1.08%。多數新興經濟體貨幣貶值或小幅波動,泰铢在基本面不佳的情況下卻持續升值,或因大量熱錢持續湧入投機所致。土耳其裏拉表現回歸穩定,阿根廷比索3季度再現大幅貶值。

發達經濟體股市震蕩上升,新興經濟體繼續分化。貨幣寬松背景下,美國、法國、德國等主要發達經濟體股市出現不同程度的上升,日本股市在高位窄幅震蕩。新興經濟體出現分化,巴西、俄羅斯股市在3季度整體繼續上漲,印度股市在前期持續上漲後出現一定程度的回調;因經濟基本面持續不佳,韓國股市繼續下跌。同時,受中美貿易談判一波三折、全球經濟下行信號更趨明顯等因素影響,多數經濟體股市的波動性較2季度略有上升。

全球長期國債收益率下行。全球經濟下行壓力加大和主要央行集體寬松背景下,各國長期國債收益率大幅下行。3季度,發達經濟體中,美國、歐元區和日本10年期國債收益率平均較2季度分別下降54、41和12個基點。新興經濟體長期國債收益率在3季度也顯著下行,中國、巴西、印度、韓國的長債收益率分別下降19、133、204、35個基點。隨著土耳其彙率的穩定,其長期國債收益率進一步下降,9月末已下降至13.2%,較季初下降263個基點。美債收益率曲線持續倒挂,金融市場對經濟衰退的預期升溫。

中國的外彙收支總體穩定,跨境資本維持小幅淨流出。7月至8月,銀行代客涉外收入與支出總額爲1.20萬億美元,同比增速由正轉負,由上1季度的增長3.31%轉爲下降1%。其中,銀行代客涉外收入爲5881億美元,同比下降1.9%,環比上升1.5%。銀行代客涉外支出爲6145億美元,同比下降千分之2.5,環比增加3.5%。從資金流向上看,銀行代客涉外收付款上季度逆差爲230億美元,7-8月逆差進一步擴大至264億美元。從銀行代客涉外收付款的分項結構來看,經常賬戶下資本淨流出幅度有所收窄。受全球貿易收縮影響,3季度貨物貿易順差和服務貿易逆差齊降,後者降幅大于前者。資本和金融賬戶下的外彙淨流入下降,除直接投資淨流入有所增加外,其他投資項由淨流入轉爲淨流出,證券投資淨流入額度也呈小幅收窄趨勢。

中國公司海外發債量顯著下降。受監管政策和彙率貶值影響,3季度中國公司海外發債發行量顯著回落。截至9月底,90家中國公司在境外發行125筆外幣公司債券。發債額總計430.3億美元,相比于2季度下降62.9%。海外公司債中的美元計價債券占比仍在90%以上,其次爲歐元計價債券。房地産公司3季度發行債券150.6億美元,相較2季度下降14.3%。經曆1季度發債高峰後,房地産海外發債連續第二個季度下跌。金融業2季度發行140.0億美元,相比2季度下降26.5%。地方政府融資平台3季度發行海外公司債13筆,發債總額爲34.8億美元,僅相當于2季度發債規模的27.4%。

三、展望與對策

全球經濟增長繼續放緩。全球經濟景氣度自2018年1季度開始高位下行,未來1-2個季度或將持續保持下行態勢。本輪全球經濟回落主要來自周期性因素,同時疊加了全球貿易沖突對貿易和投資者信心的打擊,制造業部門承壓尤甚。主要經濟體再次釋放寬松貨幣信號,這能起到減緩全球經濟回落的深度,但難以扭轉經濟回落的基本格局。

中國出口增速將回落,貿易順差放大。進出口貿易、全球工業品價格和全球經濟景氣程度高度相關。隨著全球經濟進入下行期,全球貿易增速隨之回落,中國出口增速也將回落,受影響更明顯的是投資品和耐用品出口。中國經濟仍在探底過程中,相較出口增速回落,中國進口增速也在回落,貿易順差有望放大。

對應外部經濟環境變化的三個重點舉措。一是對沖外部經濟走緩需要做好擴大內需准備,保持宏觀經濟和金融市場的基本穩定。保持總需求穩定的關鍵標志是將GDP縮減因子保持在2-3%的區間。將價格水平保持在這個區間是對合理的工業品價格和利潤、投資、商業信心、就業等一系列關鍵經濟指標的支撐,也有利于把杠杆率維持在相對穩定水平。不僅如此,上述宏觀經濟指標穩定對于減少資本外流壓力也是最有力的保障。

二是保持定力,利用彙率價格彈性自發平抑短期資本流動。利用市場化的彙率價格波動自發平抑短期資本流動是發達國家普遍采用的做法。中國過去一直擔心市場化的彙率波幅過大,采用持續幹預外彙市場的方式平抑彙率價格波動,爲此付出的代價是彙率貶值/升值預期遲遲不能消散,資本單邊流動進一步加劇,外彙儲備大量消散/積聚,基礎貨幣供應受到嚴重沖擊並威脅到國內宏觀經濟和資産價格穩定。教訓已經非常深刻,不能再爲了並不一定會出現的彙率劇烈波動而犧牲掉國內宏觀經濟。新的一輪資本流動沖擊面前,留足彙率彈性,就是給國內整體宏觀經濟穩定留下了更充裕的空間。

三是尋求對外開放政策新突破。具體措施包括:(1)降低進口關稅,避免有效進口稅率上升。降低對其他區域的進口關稅有三個方面的積極作用:首先,增加世界其他地區的進口,減少因中美貿易糾紛帶來的進口品價格上升及其對國內經濟的負面影響。其次,增強其他地區的企業相對美國企業對中國出口的競爭力,這會刺激這些美國企業勸說美國政府避免貿易戰;再次,中國社會各界一直以來贊同並堅持對外開放策略,保持較低的進口有效稅率水平本身也是這一策略的具體體現,顯示了中國繼續對外開放的姿態,特別是在全球貿易保護主義盛行的時候彌足珍貴。(2)堅持在多邊框架內解決國際爭端,積極參與包括CPTPP在內的區域經濟合作機制,積極推動WTO改革。無論中美是否能達成談判協議,中國都需要進一步推動對外開放,中國都需要謀求更友善的國際經貿環境。這必須落實在具體的細節當中,需要具體的工作抓手。中國申請加入“全面與進步跨太平洋夥伴關系協定”(簡稱CPTPP,Comprehensive Progressive Trans-Pacific Partnership)是當前重要的工作抓手。(3)對內部和外部的市場開放,加強中高端服務的國際競爭力。同樣的一筆要素投入,可以配置在出口或者進口替代部門,將由此帶來的外彙收入購買國外服務;還可以直接配置在國內服務業部門,對進口服務形成替代,這樣對出口和進口替代的也會下降。在中國經濟規模越來越大,中國貨物在全球市場份額越來越大並對他國構成越來越強烈競爭關系的環境下,前面那種資源配置模式將會遭遇越來越多的阻力,後面那種模式應該得到更充分的重視。需要爲後面那種模式解除發展瓶頸,支持中國中高端服務業發展。這需要對制造業和服務業平等對待,需要對國內和國外兩個市場的開放,需要降低中高端服務業的市場准入門檻、需要在建立公平市場競爭環境、完善監管措施方面做出改革。這些措施不僅有助于中國經濟更平衡發展,也是謀求更友好國際環境的重要經濟基本面依托。