1)能源系商品跌到什麽位置了?

圖1:原油&煤炭長周期價格走勢

圖2:原油&LPG長周期價格走勢

在新冠疫情擴散及3月初OPEC+減産協議破裂、4月初國內標杆煤企陸續推出量大優惠政策對供需的雙重打壓之下,一季度以來國內外能源市場上演暴跌行情。從價格的絕對水平來看,一季度布倫特原油人民幣價格累計下跌59.5%,廣州液化氣價格最高跌幅達49.5%,已基本回歸16年低點;而秦港動力煤價格自一季度高點僅下跌11.9%,一度另市場對動力煤後續下跌空間産生遐想。

圖3:能源系商品單位熱值價格走勢

從能源系商品單位熱值的價格走勢來看,原油和LPG除提供能量外還是重要的化工原料,其附加值高于動力煤,因此單位熱值價格長期處于動力煤之上,可以說動力煤的單位熱值價格決定了原油和LPG單位熱值價格的下限。本輪下跌中原油和LPG每千卡價格最低跌至0.14元和0.23元,較動力煤單位熱值溢價顯著縮窄。

2)庫容率看市場

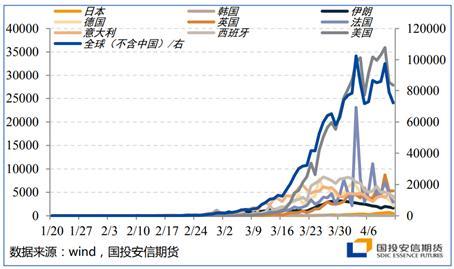

圖4:境外新冠肺炎新增確診病例

年初以來國內、海外新冠肺炎疫情的擴散接連沖擊大宗商品需求,能源作爲提供能量的資源品,其需求在以限制人員流動爲主的疫情防控中所受沖擊首當其沖。上遊煤礦、油田采掘業面對需求坍塌短期的增産爭份額價格戰、協同減産的相對滯後性造成能源商品庫存快速累積,剩余有效庫容成爲邊際定價的商品能否繼續暴跌的重要關注點。

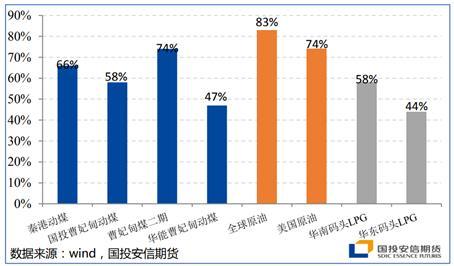

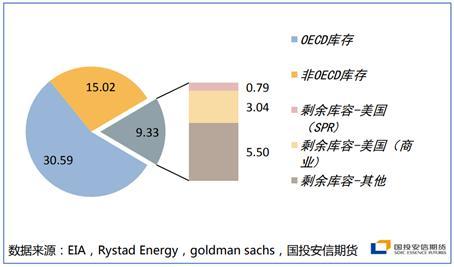

圖5:4月初能源類商品庫容率

鑒于固、液、氣三態能源不同的存儲特性,目前其所面對的剩余庫容壓力也存在一定差異。原油作爲液體能源其庫容相對有限且短期內難以擴張,截至4月初全球原油剩余可用庫容9.3億桶左右,庫容率約83%,如果按照EIA預估4月盈余幅度1544萬桶/天來計,其2個月即可被填滿,5月起減産聯盟重新達成的協議將延緩這一累庫進程,但4月內的累庫仍將對局部儲運設施構成壓力,短期以內陸市場爲代表的現貨價格難改弱勢;動力煤作爲幹散貨的代表品對倉儲要求相對較低,盡管近年來環保整改要求在上遊煤礦、集運站、下遊電廠搭建儲煤棚,在一定程度上限制了其有效庫容,橫向來看動力煤剩余庫容仍相對充裕,環渤海港口的庫容率普遍在70%之下,這一特性導致動力煤不易出現原油等液體能化品的暴跌行情。值得注意的是,目前秦港、國投曹妃甸庫存分別達19年高點的94%、90%,出庫壓力增加下現貨市場加速下行;作爲油氣田、煉廠副産品,LPG價格彈性較大,盡管4月以來進口貨陸續到岸港口庫存有所回升,但目前華東、華南碼頭庫容率仍較去年高點70-80%有較大差距,對價格的制約作用相對有限。

動力煤

需求交易邏輯將自“弱事實”向“強預期”過渡,二季度耗煤表現不過分悲觀

受鋼鐵和煤化工連續作業特性影響,疫情期間高爐噴吹和化工用煤所受影響相對有限,2月鋼鐵行業用煤不降反升0.8%,化工行業用煤同比降幅也僅爲0.5%;與此相對應,下遊建築施工受影響更大且庫容緩沖有限的建材耗煤2月同比驟降27.5%,火電耗煤受第三産業活動拖累同比下降7.2%。3月中上旬,非電力行業耗煤已基本恢複正常水平,截至4月3日,全國水泥熟料運轉率已恢複至75.4%,高爐開工率恢複至67%,煤制甲醇開工率恢複至75.9%,均已到達去年同期水平。

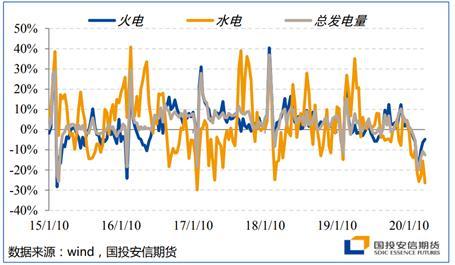

3月下旬以來,火電耗煤恢複明顯加快,一方面隨著全社會複工複産有序進行,3月下旬發電總量的同比降幅縮窄至12.5%,另一方面水電發電量同比大降26.4%爲火電騰挪出更多發力空間,火電發電量同比降幅已自2月下旬的17.7%顯著縮窄至4.8%,4月以來全國重點電口徑煤耗進一步恢複至同期高位水平。

圖6:發電量旬度同比增速

圖7:全國重點電煤耗

考慮到國內疫情對除武漢、北京外省市經濟活動的影響已基本進入尾聲,海外除美國外的其他國家陸續出現新增病例拐點,美國華盛頓大學健康測量及評價研究所預測美國疫情峰值將在4月15日出現,我們認爲後續期貨市場對動力煤需求的交易邏輯將由此前的“弱事實”向“強預期”過渡。在此前的能源年度策略展望中,我們曾分析過厄爾尼諾氣候及核電有效裝機容量投産大年之後,2020年水電、核電的擠壓效應將明顯趨弱並對火電耗煤需求形成支撐,今年1-3月水電、核電旬度平均同比降幅分別爲16.6%、15.6%。綜合考慮疫情後國內經濟活動的滯後恢複及去年上半年水電高基數的影響,我們對二季度耗煤淡季的需求表現並不過分悲觀,全年耗電耗煤增速預估自疫情前的2.9%下調至1.37%。

圖8:火電耗煤預估

低煤價能否倒逼減産有待觀察,價格優勢回落二季度進口量或低位運行

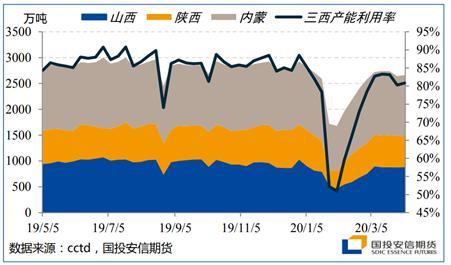

與需求端的遲緩恢複相比,國內煤礦産銷在春節之後受疫情沖擊程度更大但恢複也更加迅速,3月三西樣本煤礦平均産能利用率82.3%,較85%的常態開工水平所差無幾。但受下遊采購需求偏弱影響,運銷量並未恢複往日強勁水平,2月末以來鄂爾多斯Q5500坑口價格累計下跌81元/噸(21.2%)至301元/噸,榆林Q5800坑口價格累計下跌86元/噸(18.9%)至370元/噸,目前坑口市場已觸及17年以來低點,部分煤礦表示若煤價繼續下行則考慮減量生産。

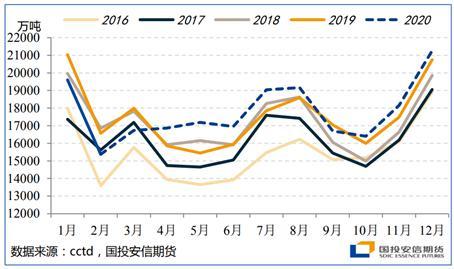

圖9:三西樣本煤礦周度産量

年初以來進口煤異地報關從嚴,多個口岸給出進口額度不超過2017年水平的指引,我們認爲在過去兩年平控指引下廣義動力煤進口分別增長2.7%、7%的情況下,20年的減量進口控制若能實現與19年進口量持平已屬樂觀,預估進口額度限制對進口量的實際影響或集中在下半年體現。盡管如此,考慮到國內煤價快速下跌之後以澳煤爲代表的進口煤價格優勢已自3月初的90元/噸以上回落至37元/噸左右,國內電廠采買進口煤意願下降,繼3月進口煤到港船期環比增長11.4%之後,二季度進口量大概率低位運行。

圖10:進口煤交割成本及價格優勢

圖11:廣義動力煤進口量預估

現貨市場加速探底,期貨盤面靜待供需好轉

此前我們曾反複分析過縱使疫情影響淡化後終端需求出現改善,電廠高庫存仍將制約港口環節采購需求的恢複,3月下旬以來電廠進入主動去庫存階段,這一采購真空期中港口煤價出現加速下跌。從二季度的供需預判來看,5-6月動力煤市場總體仍將處于供大于求、庫存累積的狀態,3-4月CCI5500月均價累計下跌53.8元/噸已部分透支這一淡季預期。

圖12:動力煤月度供需平衡表

圖13:動力煤月度供需缺口/價格漲跌

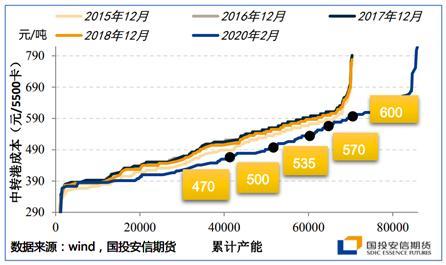

關于本輪現貨市場下行的支撐位,我們提供幾個參考:一是目前受到外礦成本支撐跌速放緩的進口煤交割成本510元/噸左右;二是環渤海港口動力煤成本曲線60%分位數500元/噸;三是環渤海港口成本曲線48%分位數、目前標杆煤企外購煤平倉成本470元/噸左右。截至4月10日CCI5500已跌至497元/噸,進口煤交割成本被有效突破,進口煤價格優勢的弱化已反饋至進口煤招標采購量的縮減;後續市場煤價格將在470-500元/噸的行業痛點區內繼續探底。

在終端電廠主動去庫存的策略帶動下,4月首周動力煤中下遊庫存已下降517萬噸(3.8%),電力高庫存矛盾有所緩解,隨著中下遊絕對庫存水平回落至去年同期以下,不排除二季度出現小周期的主動補庫行爲,爲環渤海港口這一關鍵定價點的采購需求帶來邊際改善;從上遊生産企業來看,40-50%的虧損産能占比終究不可持續,470-500元/噸行業痛點區內減産行爲的出現只是時間問題。期貨主力合約2009已于4月初率先跌至這一行業痛點區內,後續下跌空間愈發有限,表現出對利多消息的敏感性,此前空單可在470-500元/噸區間內逢低減持,套保多單靜待供需出現邊際改善後擇機布局。

圖14:動力煤港口&電廠庫存演繹路徑

圖15:環渤海港口動力煤成本曲線

原油

需求走向至暗時刻,等待預期好轉

新冠疫情對原油需求的沖擊不僅極爲嚴重而且非常迅速。短期來看,由于居民出行及交通運輸行業用油占原油終端消費50%以上,主要疫情國居民居家隔離及生産貿易活動放緩使得該部分需求快速坍塌,其他工業行業用油與化工需求亦將受到不同程度的影響。具體來看,航空煤油與汽油正常時期占原油下遊需求分別約10%與30%,或是當前受影響最爲嚴重的兩個産品。全球每日在飛航班數量在歐美疫情惡化後急劇下降,二季度初較一季度初相比總計下滑約60%,全球維度看航空煤油消費的下降比例在所有油品中或首當其沖。汽油方面,以全球最大汽油消費國美國爲例,3月以來隨著其疫情的大規模爆發,汽油表觀消費量一個月內下降了約4400萬桶/日,降幅近50%,對處于疫情蔓延期的國家來說,汽油消費大幅下滑或都難以避免。

圖16:全球每日在飛航班數量

圖17:美國汽油表觀消費量

終端成品需求的坍塌使得煉廠在出貨受阻的同時利潤走低,原油加工量大幅下滑,美國煉廠開工率至4月3日當周已下滑至75.6%,原油加工量與去年同期相比下降近250萬桶/日,降幅達15%。綜合其他各方面信息,截至4月初全球受新冠疫情影響的煉廠原油投入降量或已高達1200萬桶/日以上,主要集中在北美、歐洲及除中國以外的其他亞洲地區,原油市場正在經曆有史以來最大量級需求坍塌的至暗時刻。

圖18:美國煉廠開工率

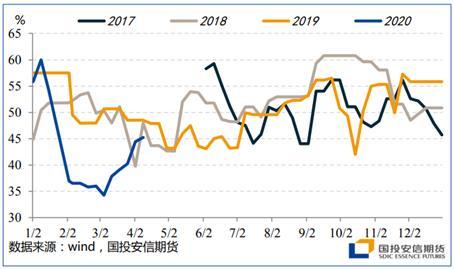

另一方面,國內疫情得到有效防控,複工複産有序推進下終端需求的邊際大幅好轉正在進行,山東地煉開工率一季度一度暴跌逾30個百分點後現已反彈至正常區間,但在成品油庫存較高與出口壓力增大的情況下,3月主營煉廠開工率並未得到明顯提振,卓創數據顯示主營2月與3月開工率分別爲63.67%與60.23%,同比下滑均15個百分點以上。可以預估,當前海外尚處于成品需求坍塌帶動煉廠降量的加速階段,即使二季度疫情有望迎來拐點,需求恢複的漸進性以及巨大的庫存壓力也將使得煉廠端原油需求的反彈可能更加緩慢。從EIA今年4月短期能源展望的預估來看,今年剩余三個季度的石油需求平均同比下降513萬桶/日,4月同比降幅可能高達1671萬桶/日,而海外部分投行與咨詢機構的預估更爲悲觀。

當前全球原油需求端弱事實的局面是相對確定的,然而疫情發展的拐點以及持續時間的高度不確定仍使得市場對後期需求預期難以統一,3月歐美新增確診加速的同時悲觀情緒已得到新一輪釋放,全球逆周期調節政策的不斷加碼下4月初風險資産出現了企穩迹象,但疫情的爆發是迅速的,消退或許是漫長的,歐美何時能真正走出疫情的陰霾尚無定論,印度、俄羅斯、非洲也可能正面臨新一輪威脅,需求預期的發展仍是二季度原油市場的最核心因素,也是決定供應端博弈格局的重要背景。

減産預期強化,托底效應或將顯現

3月以來市場對歐佩克+的供應預期由減産轉向增産後,又再次轉變爲大規模減産。低油價對産油大國的影響3月開始已經逐步顯現,包括沙特計劃將今年財政預算削減5%、考慮出售阿美管道部門、美國垃圾債利差飙漲、頁岩油企Whiting Petroleum申請破産保護等。沙特作爲最大的機動産油國和減産聯盟的最核心成員,增産源于份額爭奪打壓競爭對手,但在美國幹預以及日益嚴峻的全球庫容壓力下,産量策略被再度改變。短期原油供應持續過剩使得全球庫存大幅累積,剩余庫容成爲産油國未來生産活動得以持續必須關注的問題,綜合各方面信息來看,截至4月初美國原油剩余可用庫容3.8億桶左右,庫容率約74%,全球原油剩余可用庫容9.3億桶左右,庫容率約83%,如果按照全球1500萬桶/日過剩量發展,兩個月後將被填滿,這從根本上限制了維持增産策略的可行性。

圖19:全球原油庫存及剩余可用庫容預估(單位:億桶)

4月2日特朗普宣布沙特與俄羅斯將減産後,原油供應端此前的增産預期被完全扭轉, 4月12日歐佩克+新一輪減産協議達成,將在今年5至6月減産970萬桶/日,7至12月減産770萬桶/日,2021年1月至2022年4月減産580萬桶/日,減産節奏與其預估的需求邊際好轉節奏相對應,這對原油供應前景進行了主動的預期管理,後期部分G20産油國可能的加入使主動減産目標可能被進一步放大,供應預期最爲悲觀的時候或已經過去。

由于新一輪減産涉及國家較多、減産目標較大,産油大國的經濟利益與政治訴求需要不斷動態平衡,後期執行或仍將面臨多方面的考驗,歐佩克+組織中非歐佩克國家2017年以來對減産的實質性貢獻較小,歐佩克的減産執行或更加值得期待,本次協議歐佩克承擔的減産目標約600萬桶/日,若與其今年一季度産量相比需要再度減産約460萬桶/日。總體來看,在需求坍塌背景下,主動減産很難在短期扭轉原油的累庫趨勢,但供應壓力大幅減弱、累庫速度放緩爲等待疫情好轉提供了時間差。

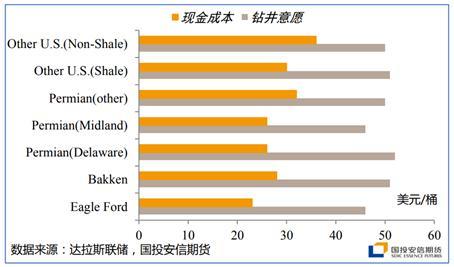

除了主動減産外,低油價下以美國頁岩油爲代表的被動減産已經開始。過半頁岩油生産商現金盈虧平衡需要的WTI油價在 24美元/桶以上,同時過半生産商新增鑽井計劃需要的WTI 油價在50美元/桶左右,且幾乎沒有生産商願意在WTI油價30美元/桶以下新增鑽井計劃。美國活躍石油鑽機數3月初以來已下降近200台, EIA今年4月短期能源展望報告將今年剩余三個季度美國原油産量預估由1298萬桶/日調低至1144萬桶/日。

圖20:美國原油生産商關鍵成本線

對于被動減産來說,生産活動的連續性偏好使得成本對産量的傳導不會立即顯現,在合同履約與套期保值等多方面因素影響下,資本支出也不會立即被清零,相對確定的是長期低油價將加速高成本産量的出清,成本邏輯對遠月合約的支撐更加確定,美國産量也將在遠月基本面預期的博弈下尋找新的平衡點。總而言之,弱需求將驅使供應端主動與被動減産均在二季度開始顯現,對油價形成托底效應。

非常態推升風險,關注安全邊際下的長多布局

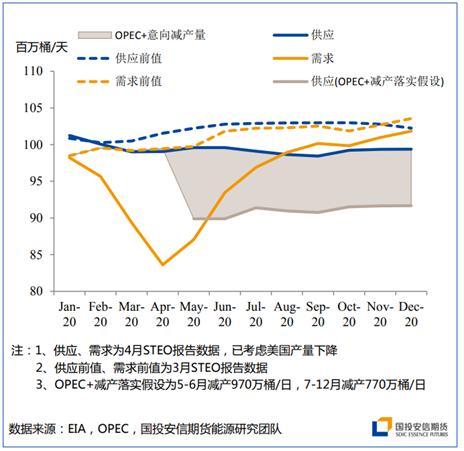

圖21:全球石油供需平衡預估

當前原油市場非常態的供需格局和供應端頻繁切換的交易熱點使得短線風險仍然偏大,歐佩克+主動減産達成後供需矛盾得到一定緩解,油價進一步大幅下探的風險大幅降低。但最終可能再被打折的減産量與需求的大幅下降相比仍難以扭轉弱事實的局面,現貨價格的疲軟對期價形成壓制,預計寬幅震蕩磨底的概率較大,可關注震蕩格局形成後的區間操作機會。對于長線資金來說,基于全球需求在二季度見底的中性預估,在價格處于絕對低位以及利于多頭的預期偏差更有可能發生的情況下,建議以關注多頭配置策略爲主,可參考WTI遠月合約30美元/桶價位附近進行長線多單布局。

價差方面,歐佩克+主動減産使全球東區市場供應壓力邊際減弱,遠月BW價差有一定走闊動力。全球儲油成本高企及外盤近月深度貼水的月差結構下,SC原油固定的倉儲費用使得倉單價值凸顯,支撐內外盤價差相對高位運行,後期回歸節奏需關注供需再平衡帶來的外盤月差改善情況。

圖22:INE SC理論倉單上下邊界測算

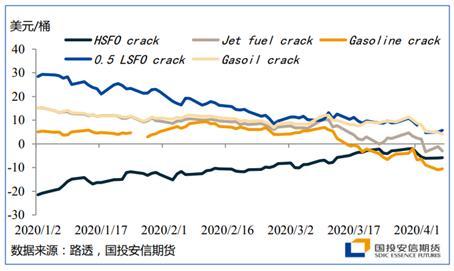

燃料油

集運預期趨弱,發電難有驚喜

新冠疫情使得全球海運貿易活動放緩,繼而施壓船用油需求。具體來看,正常時期分別占船用油需求約3.7%和22%的郵輪和集裝箱需求所受影響最大,二季度郵輪的大規模停航已是必然,年內或很難走出陰霾,受新冠疫情影響,閑置集裝箱船運力今年2月一度接近250萬TEU,超過金融危機時期約150萬TEU的水平,歐美疫情爆發後二季度集運需求惡化預期進一步加劇,從當前市場主流預估來看,4月航線取消量較3月大幅增加,二季度全球主要航線集裝箱總運量將同比下降15%左右,集運需求或是二季度船運需求走弱的主要推動。此外,油輪運輸一季度受中東增産、屯油需求旺盛共同提振景氣度大幅提高,受後期産油國減産影響,5月後油運船用油需求將有所回落但幅度相對可控,幹散貨運輸需求相對剛性,短期沖擊比較有限。綜合來看,與汽油、煤油相比,全球船用燃料油需求下降比例相對較小,預計在10%以內。

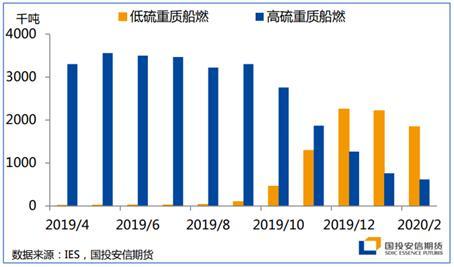

圖23:新加坡船用燃料油銷量

高低硫價差今年以來持續縮窄,一方面IMO 2020限硫令正式實施之後,低硫燃料油成爲航運市場消費主力,從新加坡今年前兩個月的船用油銷量來看,低硫重質燃料油與高硫重質燃料油的比例約爲3:1,疫情對低硫燃料油的沖擊相對更爲直接;另一方面,汽柴油裂解價差走低削弱了低硫燃料油作爲催化裂化原料的價值,國內燃料油出口退稅政策1月22日發布後,産能釋放預期亦對低硫供應緊張的局面形成改善。在此背景下,對于高硫燃料油來說,高低硫價差100美元/噸以下時脫硫塔投資回收期需要4-8年,使用脫硫塔已不具備明顯經濟優勢,後期新增訂單的預期大幅走弱,近期也已出現已有訂單的推遲安裝,高硫燃料油船用需求預期將受到壓制。

圖24:新加坡燃料油高低硫價差及高硫裂解價差

以沙特爲代表的中東夏季發電用需求臨近此前被寄予成爲支撐燃料油二季度季節性行情的因素,然而當前高硫燃料油裂解價差處于高位且原油現貨相對廉價,從曆史來看沙特此時選擇用原油直接發電的概率更大,高硫燃料油發電需求可能低于預期。

煉廠降量持續,供應有所收緊

圖25:新加坡主要油品裂解價差

本輪原油下跌開啓的主要原因是需求端的實質性走弱,也可以看作是汽、煤油等主産品裂解價差領跌所帶動,主副産品的互補效應一定程度使作爲副産品的高硫燃料油裂解價差相對受到支撐,原油絕對值的大幅下降也使得各産品裂解價差絕對值走低。

對于後期供應來說,去年12月以來高硫裂解價差的持續走高說明煉廠已通過將部分高硫調油組分轉爲深加工路線適應了限硫令帶來的沖擊,雖然在當前裂解價差水平下,高硫燃油繼續深加工的動力並不強烈,煉廠將根據各産品利潤情況適當調整收率,但在整體煉化利潤承壓背景下加工量大幅下滑仍是必然,IHS預估亞洲地區二季度煉廠降量將在200萬桶/日以上,燃料油總産量下降概率較大。另一方面,當前東西跨區價差位于40美元/噸附近且運費持續高企,後期大量套利船貨流入亞洲的預期並不強烈,燃油供應端趨緊是相對確定的。

高硫裂差承壓,關注原油節奏

在船用需求整體承壓的同時,當前高低硫價差偏低及高硫裂解價差偏高使得高硫燃料油需求前景進一步受到壓制,煉廠的大規模降量亦將使燃料油産量有所下滑,燃油供需雙弱的局面在二季度或仍將延續。長期來看,當前高硫燃料油裂解價差估值處于絕對高位,與其需求預期形成負反饋,具有向下修正的動力,長線做空裂解價差具有較高安全邊際,但其趨勢性走弱的前提仍是疫情預期迎來轉向,屆時船用油需求、煉廠加工量及各油品裂解價差將迎來再平衡,主産品裂解價差回升帶動的原油上漲將加速高硫燃料油裂解價差向下修複。由此也能看出,燃料油絕對價格在疫情預期轉向前或以跟隨原油寬幅震蕩爲主,後期走勢大概率較原油偏弱。

LPG

一季度LPG行情可以分爲兩輪下行和近期開始的築底上探。首先由于去年年末中東丙烷開始挺價而帶動國內氣上漲後,下遊需求偏弱,加之3月起允許國內企業申請豁免更低價的美國丙烷的進口關稅,國內價先于中東價持續走弱。3月由于疫情的全球擴散和原油暴跌,中東價驟降,國內價缺乏進口成本支撐而跟隨下行。近期則由于國內外需求環比恢複和歐佩克減産協議的初步達成,已達曆史低價的LPG市場顯現築底行情,開始上探。國內LPG期貨上市恰逢國內市場谷底,出于對需求恢複的不確定性而較2600元/噸的挂盤基准價大幅低開後,又因現貨築底和旺季合約升水修複而連續拉漲六個交易日,直到上周基本面轉弱,而原油利多情緒已兌現于升水幅度中,轉爲高位震蕩。

圖26:LPG一季度現貨與期貨價格走勢

需求方面,LPG燃料需求中受影響最大的是餐飲業需求。1-2月全國餐飲業收入爲4194 億元,同比下降43.1%。據中國飯店業協會3月2日報告《新冠疫情下中國餐飲業發展現狀與趨勢報告》,調查時營業額同比減少80%以上的餐企占比83%,減少90%以上的餐企占比71%。因此我們認爲餐飲業在一月維持同期水平後,二月幾乎完全停擺,導致占國內液化氣2019年需求約18%的餐飲業需求大幅減少。3月26日,商務部線上發布會稱餐飲業複工率達80%左右,銷售額恢複到去年同期的35%左右。而據飯店業協會報告調查,近六成餐企認爲全年營業額將大幅下降40%,49%的餐企表示行業可在疫情結束後3個月恢複,有46%的餐企表示行業可在疫情結束後6個月恢複。考慮到疫情後人們生活習慣也難以短期內扭轉,因此我們認爲高複工率下的餐飲業需求仍將維持一個漫長的恢複過程,整個一季度餐飲業需求約爲同期45%,二季度內仍難以恢複到同期水平。

化工需求方面,PDH因丙烷價格走低,毛利改善而開工率較高,汽油添加劑需求則因成品油消費減少而大幅受損。目前MTBE恢複較快,4月9日開工率爲49.26%,接近同期水平,烷基化油開工率則在春節後維持低位。近期煉廠由于原油成本大幅下滑而煉油利潤持續好轉,煉廠開工率上升導致汽油添加劑需求開始恢複,一季度MTBE産量282萬噸,同比下降11.36%,烷基化油産量196萬噸,同比下降14.12%。兩者開工率恢複分化的主要原因是近期乙醇汽油和國六標准的推廣均有所放緩,MTBE因含氧量指標更差的劣勢被彌補,MTBE價格走低幅度略高于烷基化油,下遊銷售更爲順暢。未來一方面由于汽油需求逐步恢複,另一方面煉廠有意願消耗前期高價庫存原油以盡早享受低價原油的紅利,汽油添加劑需求二季度恢複速度有望加快,但由于低位汽油價格抑制添加劑價格,企業毛利水平上升困難,最終難以恢複到同期水平。

前期處于低位的國內LPG總需求約從3月中旬開始有較明顯恢複迹象,晚于全國其他行業的複工進度,因此處于低位需求背景下環比改善明顯。3月末以來市場挺價情緒走強,買方持續觀望後抄底進場,煉廠小幅挺價出貨。但這些恢複因素在二季度難以因我國疫情消退而全面加速,因此對LPG來說需求恢複會是慢于其他行業開始,又慢于其他行業加速,弱勢需求會對市場利多因素造成的短期沖高形成制約。

圖27:MTBE開工率

圖28:烷基化開工率

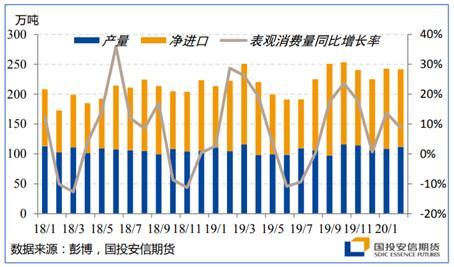

進口氣方面,3月31日沙特公布4月CP丙烷230美元/噸,較3月430美元/噸降幅雖大,但仍略高于發布日前市場200美元/噸的現貨價位,國際價格已較爲充分的兌現了疫情和原油的雙重利空,後市以築底上探爲主。南亞地區作爲中東貨源的重要市場,隨著印尼、印度等國于3月陸續宣布封城,民用需求下滑的擔憂使得中東丙烷再度承壓,但3月末印度政府宣布在未來三個月爲全國8300萬戶貧困居民提供免費液化氣,這一利空壓力被大大削弱。印度自16年以來大幅推動燃料清潔化,液化氣消費量迅速上升,同時由于本國産量較爲穩定,這部分增長需求主要通過進口來彌補。2020年1-2月印度進口272萬噸LPG,同比增長19.26%,表觀消費量484萬噸,同比增長11.17%。印度LPG消費約87%都屬于民用燃料消費,同時由于過去印度LPG推廣中政府補貼只覆蓋居民LPG燃氣竈和第一罐LPG,存在居民因收入問題並未持續消費LPG的情況,而目前政府補貼用氣後居民用氣率會大大提高從而支撐其需求。後續由于印度汽油消費下降,國內煉油量下降導致國産LPG下降,維持增速的總消費量中進口占比還可能進一步放大。Wood Mackenzie預計印度二季度的汽油、煤油和柴油需求將分別下降25%,33%和13%。因此若印度二季度國産LPG也下降20%,表觀消費增速維持不變,則二季度淨進口量有望達442萬噸,較去年二季度增長127萬噸。

圖29:印度LPG消費狀況

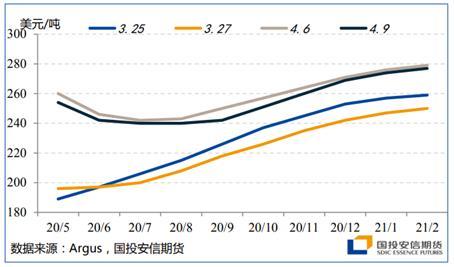

OPEC+在4月9日召開會議制定初步減産協議,並經過波折後最終于4月12日達成協議,從5月起開啓爲期兩個月的首輪減産,減産規模970萬桶/日,與9日初步協議1000萬桶/日相近。國際丙烷市場對後市展望並未受4月9日會議結果有較大影響。相比3月末由于需求改善和沙特CP價高于預期帶來的近端價格大幅走強,國際市場對二三季度進一步改善並不樂觀,遠期曲線結構扁平化。而油價在需求惡化已成定局,減産未達超預期,高位庫存背景下,後市在疫情情緒好轉前或將呈現底部寬幅震蕩。在中國市場對北美丙烷開放後,中東貨源和北美貨源會由于共同銷往遠東市場而價格關聯性增強。未來油價低位震蕩過程中,北美頁岩油會因成本壓力減産從而導致北美低價丙烷先行減産,因此即使發生黑天鵝事件導致油價大幅下滑或需求再度惡化,中東丙烷能因北美丙烷減産空缺的市場份額而維持銷量,使得當下中東價格築底更爲穩固。

圖30:互換市場丙烷CP遠期曲線

國內供給方面,在一季度需求大幅下跌同時,煉廠開工率因疫情影響下滑幅度更大,形成了弱平衡格局,使得國內外價差在3月大幅拉大,油價暴跌對國際價影響大于國內價。但目前來看,煉油利潤好轉和全國全面複工導致供給恢複更快,煉廠開工率已接近同期水平。而3月時較高國內外價差也驅動進口商吸納低價進口貨源,這批貨源在4月陸續到港後會對供給寬松的國內市場形成更大壓力。

圖31:山東地煉開工率

大商所目前挂牌LPG期貨爲遠月旺季合約,市場情緒對其影響更大,價格彈性較現貨市場更強。我們認爲在OPEC+及G20減産協議未超預期的背景下,後市缺乏潛在利多,當前盤面對現貨升水的幅度難以繼續擡升。而現貨需求顯著恢複迹象未現,3月低價進口貨源陸續到港後將進一步施壓目前弱平衡的供需面。煉油利潤好轉導致現貨供給和需求的恢複速度錯配,現貨市場在築底上探過程中短期承壓,有小幅回調的可能,屆時若能打壓盤面升水幅度,則有較好的安全邊際再次布局多單。

本文源自國投安信期貨