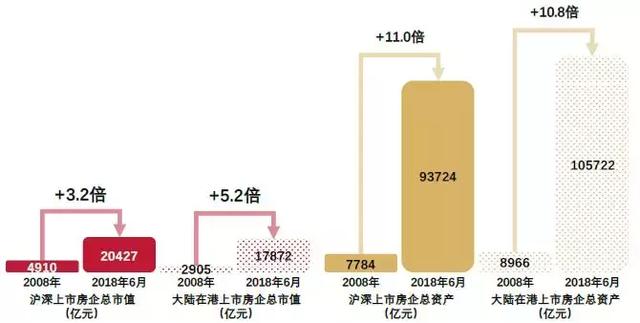

作爲我國經濟發展的支柱性産業,房地産行業發展至今,湧現了衆多業績優秀的房企,2017年,140多家房企的年度銷售額突破百億關口,18家跨越千億,第一梯隊的3家房企已經達到五千億級別,其中的160余家上市房企的總資産總量增長超過10倍。但相比于增長顯著的業績,房企在資本市場的表現卻相對平淡,房地産行業市盈率均值遠低于其他行業均值,160余家上市房企十年來的總市值增幅僅爲3-5倍左右,市值管理尚有一定空間。

圖:上市房企總市值及總資産變化

我國資本市場尚未達到成熟階段,上市房企在市值管理方面的動力不足,但對其而言,良好的市值管理能夠提升企業的內在價值,在資本市場獲得更多關注,降低資金成本,進而達到強化投資者信心的目標。

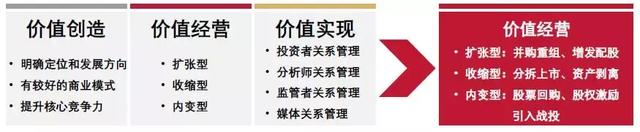

圖:市值管理的主要策略

市值是股價與股本總數的乘積,反應了上市房企在資本市場的價值,市值管理即通過有效的管理策略,使得企業價值及股東利益趨向最大化,實現內在價值與資本市場價值的平衡。市值管理策略分爲價值創造、價值經營及價值實現三類,其中價值經營是最關鍵的部分,價值經營即企業通過資本運作提升市值,主要分爲擴張型、收縮型及內變型三種類型。

1 擴張型

▌並購重組

並購重組是市值增長的主要動力,通過並購重組,上市房企既可獲得大量優質項目儲備,提高市場占有率和利潤率,促進業績提升和市值提高,也可以打造多元化發展模式,開拓商業、存量房、物流等領域,協同促進市值規模的擴大。

【案例:萬科開啓並購模式,促進業績提升和市值提高】

2017年以來,萬科開啓並購模式:6月29日,以551億元總價拿下廣東省信托房産開發公司的所有投資股權及債權;7月14日,聯合厚樸投資、高瓴資本、中銀投聯合組成的財團以790億收購新加坡物流巨頭普洛斯,其中萬科出資約170億,占股21.4%;2018年1月,印力聯合萬科和Triwater以83.65億元收購國內的20家購物中心項目公司100%股權,進一步完善商業地産板塊;7月9日,完成並購太古實業旗下太古冷鏈物流資産包,獲7座分別位于上海、廣州、南京、成都、廈門、廊坊、甯波的太古冷藏倉庫。

圖:2016年-2018年6月萬科總資産及市值變化情況

2018年6月,萬科的總資産和總市值分別達到13451.5億元和2715.6億元,較2016年底分別增長61.9%和19.7%。通過收購廣信房産資産包,萬科獲得了位于廣州市核心區域16宗可開發土地,剩余權益可開發計容積率建築面積預計爲211萬平方米,折合拿地成本僅26000元/平方米,極大充實了萬科在廣州的土地儲備,爲未來業績的提升奠定了基礎;通過收購印力集團、入股鏈家集團和領銜收購普洛斯、並購太古冷鏈等舉措,完善布局商業消費以及資産管理、存量房和物流等業務領域,積極向城市配套服務商轉變,協同提升市值規模。

▌增發配股

配股和增發是上市公司提升市值的重要手段。配股是上市公司根據公司發展需要,依據有關規定和相應程序,向原股東配售股票、籌集資金的行爲;增發是指上市公司爲了再融資向不特定對象公開募集股份、發行股票的行爲。配股和增發是上市公司做大做強的重要手段。配股與增發在本質上沒有根本區別,但增發與配股相比具有限制條件少、融資規模大等優點,尤其定向增發在一定程度上可以有效解決控制權和業績指標被稀釋的問題。

【案例:融創配股】

2017年,融創在港股市場進行兩次股份配售,所得合計118.55億港元,港股的配股與A股區別較大,類似于A股的定增,融創采取“先舊後新”的配售方式,即原股東先減持,再折價認購同份額新股。2017年7月,融創以每股18.33港元配售2.2億股,配售股份占已發行股本的約5.63%,配售所得40.33億港元;同年12月,以每股31.10港元配售2.52億股,配售股份占已發行股本的約6.07%,配售所得78.22億港元。

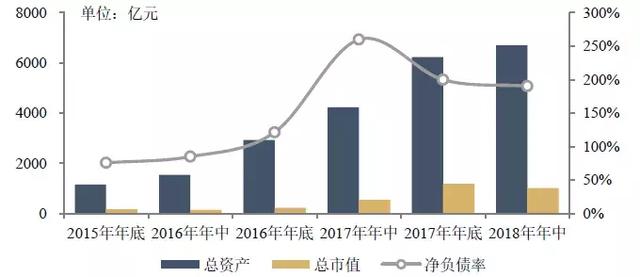

圖:融創總資産、市值及淨負債率變化

在收並購市場動作不斷的融創,2017年的收並購金額更是超過千億,推動融創的總資産猛增至6231億元。高速擴張也導致企業債務高企,2017年中,融創的負債總額爲3896.28億元,淨負債率達到260%左右。兩筆配售過後,融創的資金得以有效補充,資産結構明顯改善,2017年底,淨負債水平下降約60個百分點。同時,在3620.1億元銷售額的推動下,融創的股價在2017年獲得約4倍漲幅,市值達到1189億元。與業內龍頭房企如萬科、恒大、碧桂園相比,融創的總股本規模相對較小,市值規模也較小,在資本市場的可變空間較大,隨著業績的增長,融創未來的市值或將隨之得到提升。

2 收縮型

▌分拆上市

對于在資本市場估值較低的房地産行業來說,通過分拆旗下成熟的業務上市,可拓寬融資渠道,提高母公司資産流動性,更好地滿足企業子業務發展中的資金需求,進而獲得較高的估值。上市房企將子業務進行獨立運營,有利于該項業務的潛在價值顯性化,爲上市房企及子業務帶來更多的發展機會。分拆上市後,子公司將擁有自己的融資平台支持項目發展,大幅提升自身盈利能力,同時可以促進該項業務或子公司業務向著更專業化方向發展,提升企業在細分領域的競爭力。

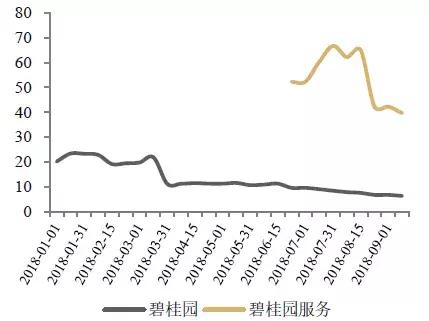

【案例:碧桂園、雅居樂等上市房企拆分物業上市獲高估值】

圖:碧桂園與碧桂園服務市盈率比較

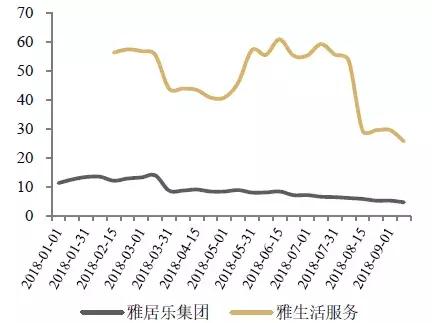

圖:雅居樂集團與雅生活服務市盈率比較

2018年6月19日,碧桂園服務正式在港交所主板挂牌上市,開市價格錄得每股10港元,總市值突破250億港元。對比來看,碧桂園自上市以來市盈率一直保持在6-23倍區間,而碧桂園服務市盈率波動較大,自上市以來維持在40倍以上,最高點達到67倍。2018年以來,雅居樂市盈率始終處于5-15倍區間水平,而雅生活自上市以來市盈率一直維持在25倍以上,市盈率最高時超過60倍。

截止2018年4月30日,碧桂園的合同管理總面積已經擴大到3.65億平方米,服務範圍共覆蓋2500個小區。2018年上半年,雅生活服務營業額達14.06億元,同比增長103.1%,淨利潤爲3.36億元,同比大幅增長173.9%,在管面積達到1.091億平方米,同比增長52.8%,較2017年增長39.3%,行業競爭地位得以提升。

▌資産剝離

通過資産剝離進行資金回籠,可有效優化和盤活資産、套取現金、增加資産流動性,降低公司資産負債率。通過非核心資産剝離,將資金、經營重心轉向新産品,有利于企業獲得更好的發展。

【案例:SOHO中國出售資産回籠資金,有利于新業務和公司發展】

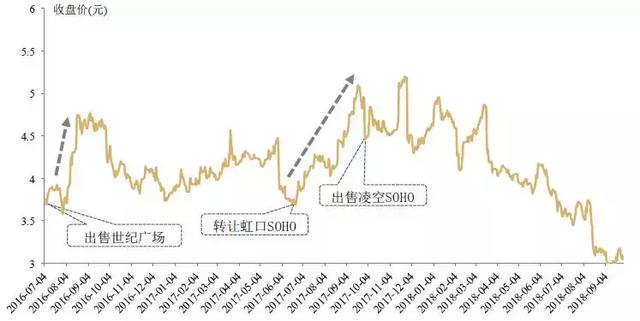

2016年7月,SOHO中國將上海SOHO世紀廣場整售給國華人壽保險股份有限公司,成交價超過32億元人民幣;2017年6月,SOHO中國通過股權轉讓方式將上海虹口SOHO出售給新加坡公司吉寶置業旗下的吉寶置業中國、吉寶資本旗下首峰資金管理與另一名聯合投資者,售價35.73億元,折合單價爲51000元/平方米;2017年10月,又以29.54億元出售上海淩空SOHO于基彙資本旗下一家于香港注冊成立從事房地産投資及管理的公司。2016年至今,SOHO中國已完成出售3個資産項目,回籠資金達98.2億元。

圖:2017年以來SOHO股價情況

SOHO中國通過出售上海虹口SOHO項目回籠資金35.73億元,又通過上海淩空SOHO的出售套現29.54億元,SOHO中國表示回籠資金主要用于償還貸款,降低負債,尤其償還境外貸款,規避彙率風險。SOHO中國出售資産所獲資金還將投入到其新産品SOHO 3Q中去,運用O2O模式爲流動人群提供O2O模式的辦公場所,實現重資産模式向輕資産模式、向平台化的共享經濟模式轉變,保持企業經營的靈活性。

3 內變型

內變型的價值經營策略以改變企業內部資産結構爲目標,通過引入戰投、股票回購及股權激勵三種方式,在改善負債結構、穩定股價的同時,提升企業內部的核心競爭力。近年來,恒大在資本市場動作不斷,淨利潤保持增長,負債結構明顯優化,在市值管理方面表現突出。

【案例:恒大引入戰投改善債務結構,股票回購穩定股價應對市場波動】

圖:中國恒大2009年底-2018年中經營數據增長倍數

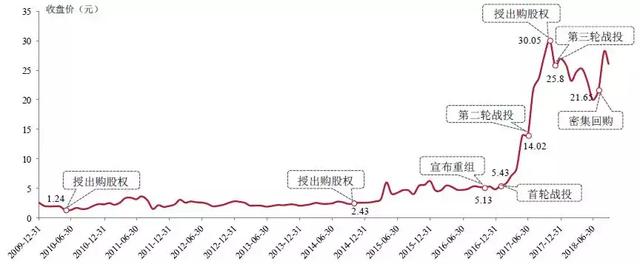

2009年11月,恒大上市,上市首日市值621億元人民幣,直到2016年12月仍維持在600億元左右,減少5.1%至591億元,相較之下,總資産由631億元跨越萬億達到13509億。2016年底至今,恒大通過引進戰投,回購股份等一系列舉措進行市值管理,同時推進恒大地産回A進程,恒大的市值得以大幅提升,負債結構改善顯著,在資本市場也獲得更多注意,在“三低一高”策略指引下,2018年6月30日,恒大的市值達到2222.12億元,淨負債率進一步降低至127.3%。

圖:中國恒大曆史股價

▌引入戰投

引入戰略合作夥伴,是指通過合資合作或其他方式,給企業帶來資金、先進技術、管理經驗,提升企業核心競爭力和拓展國內外市場的能力,推動企業技術進步和産業升級。引入戰略合作夥伴,可充分利用雙方優勢資源,共同打開業務市場,拓寬企業增長空間、提升企業盈利能力、進而實現估值上升。

2016年10月,恒大宣布,深深房將以發行A股股份或支付現金方式購買恒大地産100%股權,交易完成後,持有恒大地産100%股權的恒大集團旗下凱隆置業將成深深房控股股東。這意味著,恒大將恒大地産注入深深房,通過重組將地産業務回歸A股。港股市場參與者以機構投資者爲主,即使港股通開通之後,仍有50萬元的開戶限制,內資受到一定的限制,內房股估值水平普遍較低,在恒大宣布重組的2016年年底,其市值僅爲591億元。

圖:引入戰投前後恒大地産股權及負債變化

2017年1月,恒大引入首輪8家戰略投資者,包括中信聚恒、廣田投資、華建投資、中融投資、山東高速投資、睿燦投資、美投投資和廣東唯美投資,投資額總計300億元,戰投將持有恒大地産13.16%股權;6月,第二輪引入13家戰略投資者及395億元資金,凱隆置業的股權進一步下降至73.88%;11月,第三輪6家戰投攜600億元入場。

宣布重組深深房之後,通過接連引入戰略投資者,恒大的資本結構、資金來源狀況得以改善,在資本市場也獲得了更多關注。2017年12月,三輪合計近1300億元的戰投過後,戰略投資者所占恒大地産股權達到36.54%,凱隆置業股權稀釋至63.46%,恒大的市值達到2965.30億元,估值超過4200億元,淨負債率降低248個百分點至184%。

▌股票回購

股票回購是指上市公司利用現金等方式,從股票市場上購回本公司發行在外的一定數額的股票的行爲。通過股票回購,上市房企向市場傳遞其認爲自己股票被市場低估的信息,引發資本市場的積極反應。上市企業對自家股票展開“自救”,通常情況會産生較好的效果,對提高淨資産收益率等財務指標、增強市場信心、提振公司股價等方面均有積極意義。而且,在股價被低估時相對處于價格低位,回購能夠降低股權收購的成本。

表:2018年7月恒大股票回購情況

當股票價值被市場特別是分割的市場嚴重低估時,回購股票可有效顯示對公司自身發展和增長潛力的信心,引發示範效應,進而提升公司估值水平、增加公司價值。2017年的三輪戰投令恒大的資本結構及市值大幅改善,來到2018年,在地産板塊持續受挫、股價一路下跌的情況下,恒大通過一系列回購動作,使其股價保持穩定,合計33.6億港元回購4070萬股,將市值維持在2000億水平。當月,恒大股價漲幅爲8.3%,碧桂園、融創、合景泰富等企業7月份漲跌幅均爲負,恒大7月底市盈率爲9.8倍,高于其它代表房企。

▌股權激勵

股權激勵是一種使經營者獲得公司一定的股權,讓其能夠享受股權帶來的經濟效益與權利,能夠以股東的身份參與企業決策、分享利潤、承擔風險,從而激勵其勤勉盡責地爲企業公司長期發展服務的激勵方法,是上市公司進行市值管理的策略之一。股權激勵能在一定程度上將公司高管及核心團隊成員的利益和公司股東利益捆綁起來,對于改善公司組織架構、降低管理成本、提升管理的效率、增強公司凝聚力和核心競爭力都起到積極的作用。

表:中國恒大員工購股權授出情況

恒大自2009年上市以來,以授予購股權的方式對員工進行股權激勵,三次共授出購股權19.87億份,其中2017年向7994名員工派發7.4億份期權,創下行業期權激勵人員規模及期權總額最高的記錄。此次派發的節點在恒大引入第三輪戰投之前,恒大並未選擇股價低點進行期權派發,此舉向市場傳達出其對未來股價水平走高的信心,在激勵員工的同時,增強投資者信心,共同推進公司發展,市值上升。

結語

目前,房地産行業已經進入穩定發展期,行業集中度持續提升,重心也從土地運營向資本運營轉變。領先房企憑借優勢資源已經走在資本運營的前列,房企應積極把握行業發展主題,依據企業自身狀況綜合運用並購、增發、資産剝離等資本運營手段實現企業價值最大化。