昨天,根據外媒消息,博通打算就收購數據分析軟件巨頭SAS Institute Inc.(簡稱SAS)一案進行談判,這筆交易對SAS的估值在150億美元至200億美元之間,但能否達成最終的協議還不確定。

今天,知情人士透露,洽購消息在周一被公開後,談判破裂,這也意味著博通想要借助收購SAS擴展其基礎設施軟件的想法,只能暫時被擱置了。

溢價5~6.6倍

根據外媒的消息,此次收購價定在了150~200億美元之間,而根據SAS的財報顯示,其2020年的營收爲30億美元,意味著博通會溢價5~6.7倍去收購SAS,可見博通的重視程度。

即使並購案仍在繼續,但顯然目前博通不可能用現金去收購,因爲作爲收購狂人的博通,在2018年和2019年收購CA和賽門鐵克消耗了大量現金,目前資産負債表上仍有400億美元的債務。所以博通應該更傾向于用股票收購的方式拿下SAS,畢竟在過去一年,博通股票上漲了約52%。

關于SAS這家企業,其成立于1976年,目前有1.2萬員工,總部位于北卡羅萊納州卡瑞,主要銷售分析、商業智能和數據管理軟件。

該公司是世界上最大的私營軟件企業。從客戶的分布來看,世界前100強中,有91%的企業都是其客戶。從地區分布來看,美洲占比50%,亞太地區占比14%,歐洲、中東、非洲共占比36%。

銀行相關業務占據營收的30%,其次是政府業務占據17%,保險業務占據11%,生命科學占據8%。

博通的並購史

縱觀博通的發展史,其實是一部並購史,尤其是從2000年以來,博通參與的並購多達十余次。

在安華高收購博通並改名之前,2008年安華高科技爲了充實自己的運動控制産品系列,收購Nemicon。同年,安華高科技又收購英飛淩的體聲波(BAW)業務,這也使得安華高科技在相關領域的占有率直接飙升至56%。

2009年,安華高科技在美國納斯達克敲鍾上市。上市之後的安華高科技仍然沒停止“買買買”。

2013年分別收購了CyOptics和Javelin Semiconductor。完成收購後,安華高科技在光纖産品領域和無線通信領域也得到加強。同年,安華高又以66億美元收購了LSI,強化在存儲芯片市場的地位。

當然安華高最引人矚目的並購是在2016年,安華高以370億美元的價格蛇吞象收購博通,並將自己的名字在新公司中隱去,這起收購讓重組後的博通成爲繼英特爾、三星、台積電和高通之後的全球第五大半導體公司。

博通的另一大著名收購便是在2017年報價1300億美元,想要吞掉高通。這場收購遭到了高通的強烈反對,後來在2018年3月,特朗普以國家安全爲由,一紙否決了博通對高通的並購。

這次並購計劃破滅之後,博通似乎轉變了心態,並走了兩步棋。第一步是將總部從新加坡遷回美國,第二步是“由硬變軟”。

由硬變軟

回歸美國之後,博通不改買買買的策略。當年7月,博通宣布以189億美元的現金收購CA,後者是一家專門開發雲計算和傳統企業軟件的公司。

作爲全球最大的WLAN芯片廠商,博通收購CA是從硬件跨向軟件的重要一步。博通希望通過這次收購實現業務的多元化。但市場似乎並不買賬,消息公布之後,博通的市值一度蒸發了190億美元,創曆史最大跌幅。

但這並未阻止博通“由硬變軟”的腳步。

2019年末,博通又宣布以107億美元收購賽門鐵克,繼續進軍軟件業務。後者是是全球最大的網絡安全軟件制造商,爲企業、個人用戶和服務提供商提供內容、網絡安全軟件以及硬件的解決方案,是全球第四大獨立軟件公司。

這次,博通同樣沒有贏得喝彩,收購完成後的一個月時間裏,博通的股價下跌了8.7%,表現遜于標准普爾500指數。

在不斷收購軟件企業的同時,市場有消息傳出,博通想要出售自家的無線業務。

賣or留

收購賽門鐵克後,有消息報道,博通在與瑞士信貸合作,爲其無線芯片業務尋找買家,這一業務是前身安華高的原始業務之一,占據了當時博通25%的營收。

據媒體報道,博通當時想要出售其無線芯片業務的原因是該業務在營收上出現了下滑,而同時博通整個公司的營收是增長的,並且隨著基礎軟件業務的增長,半導體份額在下降。

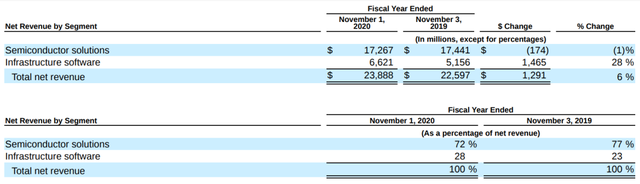

從博通的財報可以看出,2019年時,基礎軟件業務僅占總營收的22.82%,到2020年。基礎軟件業務的占比增長到了27.72%。同時基礎軟件的營收增速爲28%,而半導體業務的營收增速爲1%。

不過博通出售無線芯片業務後來沒了下文,也許本身這件新聞就是謠傳,但也有可能存在其他原因。

尋找買家,並且談判收購本身需要時間。而從2020年下半年開始,全球半導體進入了黃金時代,幾乎所有的半導體企業都賺取了可觀的利潤,作爲射頻芯片巨頭的博通也不例外。

5G智能手機的大規模應用,以及5G基站的建設,這些都需要射頻芯片,從而帶動博通半導體業務的增長。這一點在其財報上就可以得到印證。

根據博通今年第二季度的財報顯示,其淨營收爲66.10億美元,與去年同期的57.42億美元相比增長15%,而半導體業務貢獻了絕大多數增長,其半導體淨營收爲48.20億美元,與去年同期的40.27億美元相比增長20%。

可以看出,博通的半導體業務由此前的低迷,進入了又一個增長期,也許出于這個原因,博通才沒有出售無線業務,但也許又因爲半導體業務賺到了錢,讓博通可以再去收購SAS這樣的軟件企業,從而加快自身的多元化。

總結

近年來,軟件支出在全球IT支出中的比例不斷提升,雲計算支出也在快速提升。在此背景下,全球IT企業紛紛向雲計算轉型,也許是看到了這個機會,博通開始轉型多元化,既要硬也要軟。

另一方面,相比于半導體這種重資産産業,軟件相對比較輕量化,而且利潤方面也會更高,博通想要博得更多利潤,自然想在軟件方面有所建樹。只不過,經曆了這次收購未遂之後,博通還會停止買買買的步伐嗎?至少從博通的過往來看,很難。