近年來,雖然中國在芯片設計領域有了突飛猛進的發展,湧現出了一批以華爲海思爲代表的優秀的芯片設計企業,但是在芯片制造領域,中國與國外仍有著不小的差距。不僅在半導體制程工藝上落後國外最先進工藝近三代,特別是在芯片制造所需的關鍵原材料方面,與美日歐等國差距更是巨大。

即便強大如韓國三星這樣的巨頭,在去年7月,日本宣布限制光刻膠、氟化聚酰亞胺和高純度氟化氫等關鍵原材料對韓國的出口之後,也是被死死的“卡住了脖子”,急得如熱鍋上的螞蟻,卻又無可奈何。

最後還是日本政府解除了部分限制之後,才得以化解了危機。

而在美國制裁中興、華爲,阻撓荷蘭向中國出口EUV光刻機,遏制中國半導體産業發展,以及日本限制半導體原材料向韓國出口等一系列事件的影響之下,中國半導體産業的“國産替代”也正在由芯片端,深入到上遊半導體材料領域。

而即將開始投資的國家大基金二期也或將加大對于半導體材料領域的投資。

今天芯智訊就爲大家來系統的介紹下,半導體制造當中所需的一種關鍵材料——光刻膠。

一、光刻膠概況

1、光刻膠概況

光刻膠又稱光致抗蝕劑,是光刻工藝的關鍵化學品,主要利用光化學反應將所需要的微細圖形從掩模版轉移到待加工基片上,被廣泛應用于光電信息産業的微細圖形線路的加工制作,下遊主要用于集成電路、面板和分立器件的微細加工,同時在 LED、光伏、磁頭及精密傳感器等制作過程中也有廣泛應用,是微細加工技術的關鍵性材料。

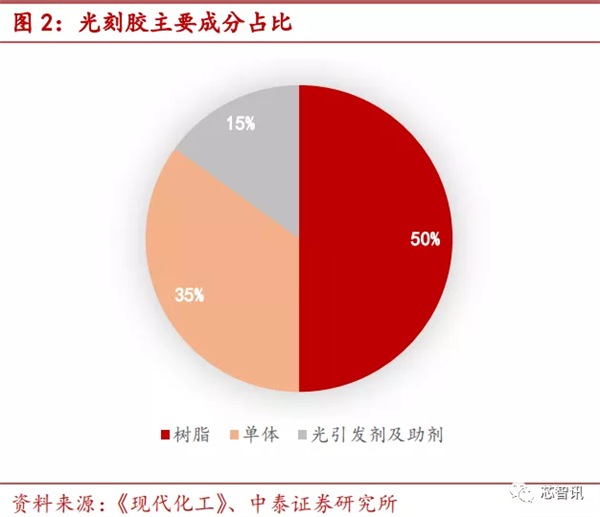

光刻膠的主要成分爲樹脂、單體、光引發劑及添加助劑四類。其中,樹脂約占 50%,單體約占35%,光引發劑及添加助劑約占15%。

光刻膠自 1959 年被發明以來就成爲半導體工業最核心的工藝材料之一。隨後光刻膠被改進運用到印制電路板的制造工藝,成爲 PCB 生産的重要材料。

二十世紀 90 年代,光刻膠又被運用到平板顯示的加工制作,對平板顯示面板的大尺寸化、高精細化、彩色化起到了重要的推動作用。

在半導體制造業從微米級、亞微米級、深亞微米級進入到納米級水平的過程中,光刻膠也起著舉足輕重的作用。

總結來說,光刻膠産品種類多、專用性強,需要長期技術積累,對企業研發人員素質、行業經驗、技術儲備等都具有極高要求,企業需要具備光化學、有機合成、高分子合成、精制提純、微量分析、性能評價等技術,具有極高的技術壁壘。

2、光刻膠主要用于圖形化工藝

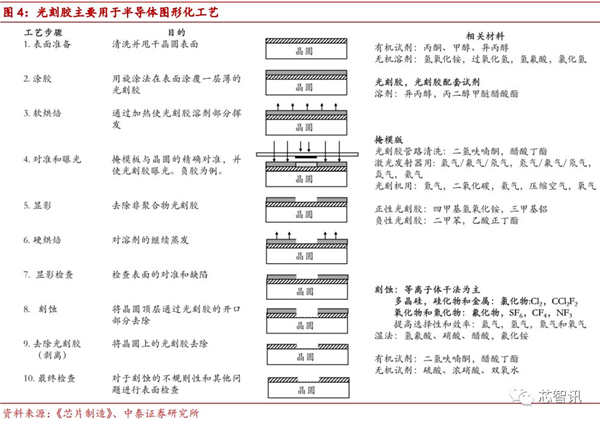

以半導體行業爲例,光刻膠主要用于半導體圖形化工藝。圖形化工藝是半導體制造過程中的核心工藝。圖形化可以簡單理解爲將設計的圖像從掩模版轉移到晶圓表面合適的位置。

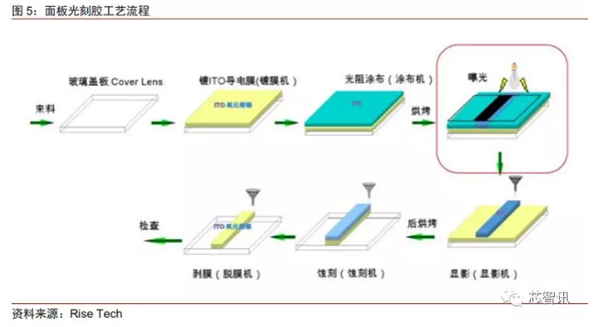

一般來講圖形化主要包括光刻和刻蝕兩大步驟,分別實現了從掩模版到光刻膠以及從光刻膠到晶圓表面層的兩步圖形轉移,流程一般分爲十步:1.表面准備,2.塗膠,3.軟烘焙,4.對准和曝光,5.顯影,6.硬烘焙,7.顯影檢查,8.刻蝕,9.去除光刻膠,10.最終檢查。

具體來說,在光刻前首先對于晶圓表面進行清洗,主要采用相關的濕化學品,包括丙酮、甲醇、異丙醇、氨水、雙氧水、氫氟酸、氯化氫等。

晶圓清洗以後用旋塗法在表面塗覆一層光刻膠並烘幹以後傳送到光刻機裏。在掩模版與晶圓進行精准對准以後,光線透過掩模版把掩模版上的圖形投影在光刻膠上實現曝光,這個過程中主要采用掩模版、光刻膠、光刻膠配套以及相應的氣體和濕化學品。

對曝光以後的光刻膠進行顯影以及再次烘焙並檢查以後,實現了將圖形從掩模版到光刻膠的第一次圖形轉移。在光刻膠的保護下,對于晶圓進行刻蝕以後剝離光刻膠然後進行檢查,實現了將圖形從光刻膠到晶圓的第二次圖形轉移。

目前主流的刻蝕辦法是等離子體幹法刻蝕,主要用到含氟和含氯氣體。

在目前比較主流的半導體制造工藝中,一般需要 40 步以上獨立的光刻步驟,貫穿了半導體制造的整個流程,光刻工藝的先進程度決定了半導體制造工藝的先進程度。光刻過程中所用到的光刻機是半導體制造中的核心設備。

目前,ASML 最新的EUV光刻機NXE3400B 售價在一億歐元以上,媲美一架 F35 戰鬥機。

二、光刻膠分類

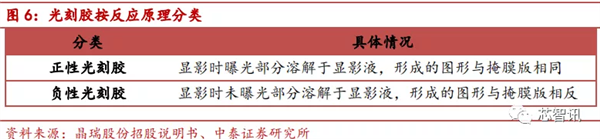

1、正性光刻膠和負性光刻膠

光刻膠可依據不同的産品標准進行分類。按照化學反應和顯影的原理,光刻膠可分爲正性光刻膠和負性光刻膠。如果顯影時未曝光部分溶解于顯影液,形成的圖形與掩膜版相反,稱爲負性光刻膠;如果顯影時曝光部分溶解于顯影液,形成的圖形與掩膜版相同,稱爲正性光刻膠。

在實際運用過程中,由于負性光刻膠在顯影時容易發生變形和膨脹的情況,一般情況下分辨率只能達到 2 微米,因此正性光刻膠的應用更爲廣泛。

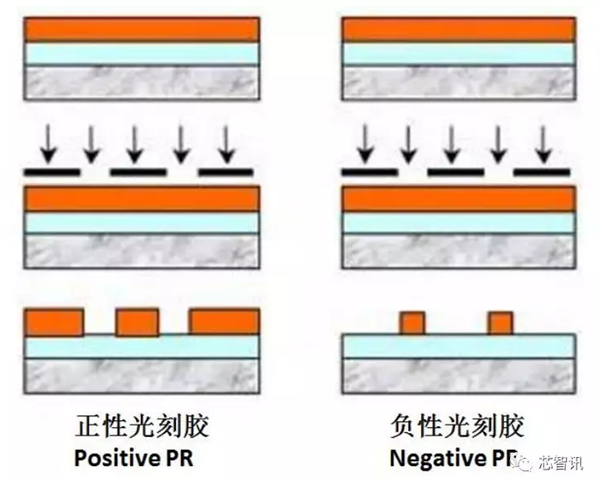

2、按用途分類

光刻膠經過幾十年不斷的發展和進步,應用領域不斷擴大,衍生出非常多的種類,按照應用領域,光刻膠可以劃分爲印刷電路板(PCB)用光刻膠、液晶顯示(LCD)用光刻膠、半導體用光刻膠和其他用途光刻膠。其中,PCB 光刻膠技術壁壘相對其他兩類較低,而半導體光刻膠代表著光刻膠技術最先進水平。

(1)半導體用光刻膠

在半導體用光刻膠領域,光刻技術經曆了紫外全譜(300~450nm)、G 線(436nm)、I 線 (365nm)、深紫外(DUV,包括 248nm 和 193nm)和極紫外(EUV)六個階段。相對應于各曝光波長的光刻膠也應運而生,光刻膠中的關鍵配方成份,如成膜樹脂、光引發劑、添加劑也隨之發生變化,使光刻膠的綜合性能更好地滿足工藝要求。

g 線光刻膠對應曝光波長爲 436nm 的 g 線,制作 0.5 µm 以上的集成電路。

i 線光刻膠對應曝光波長爲 365nm 的 i 線,制作 0.5-0.35 µ m 的集成電路。

g線和 i 線光刻膠是目前市場上使用量最大的光刻膠,都以正膠爲主,主要原料爲酚醛樹脂和重氮萘醌化合物。

KrF 光刻膠對應曝光波長爲 248nm 的 KrF 激光光源,制作 0.25-0.15µ m 的集成電路,正膠和負膠都有,主要原料爲聚對羟基苯乙烯及其衍生物和光致産酸劑。KrF 光刻膠市場今後將逐漸擴大。

ArF光刻膠對應曝光波長爲193nm的ArF激光光源,ArF幹法制作 65-130 nm的集成電路,ArF 浸濕法可以對應 45nm 以下集成電路制作。ArF 光刻膠是正膠,主要原料是聚脂環族丙烯酸酯及其共聚物和光致産酸劑。ArF 光刻膠市場今後將快速成長。

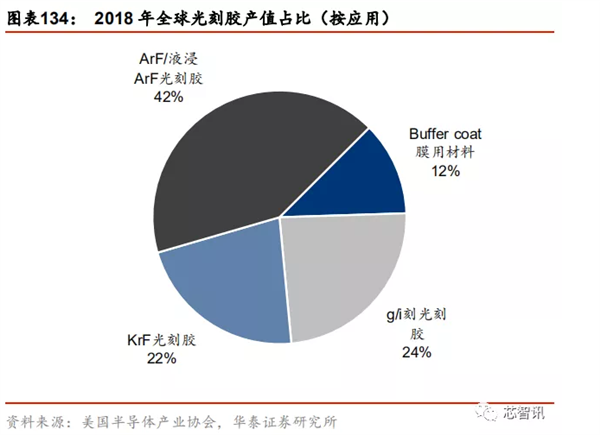

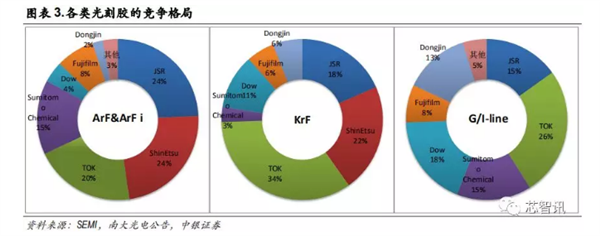

根據SEMI的數據,2018年全球半導體用光刻膠市場,G線&I線、KrF、ArF&液浸ArF三分天下,占比分別達到了24%、22%和42%。其中,ArF/液浸ArF 光刻膠主要對應目前的先進 IC 制程,隨著雙/多重曝光技術的使用,光刻膠的使用次數增加,ArF 光刻膠的市場需求將加速擴大。

在 EUV 技術成熟之前,ArF 光刻膠仍將是主流。未來,隨著功率半導、傳感器、LED 市場的持續擴大,i 線光刻膠市場將保持持續增長。

隨著精細化需求增加,使用 i 線光刻膠的應用將被 KrF 光刻膠替代,KrF 光刻膠市場需求將不斷增加。

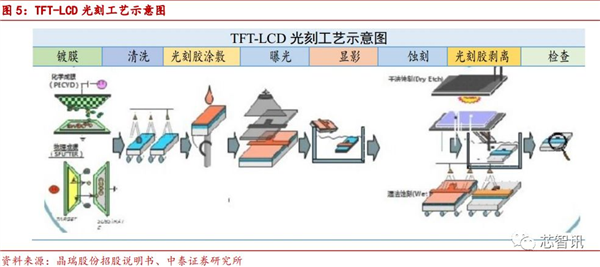

(2)LCD光刻膠

在LCD 面板制造領域,光刻膠也是極其關鍵的材料。根據使用對象的不同,可分爲 RGB 膠(彩色膠)、BM膠(黑色膠)、OC 膠、PS 膠、TFT 膠等。

光刻工藝包含表面准備、塗覆光刻膠、前烘、對准曝光、顯影、堅膜、顯影檢查、刻蝕、剝離、最終檢查等步驟,以實現圖形的複制轉移,制造特定的微結構。

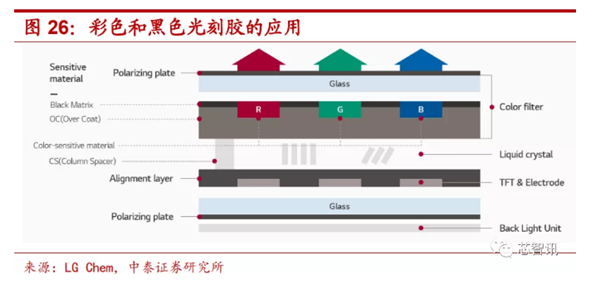

由于LCD是非主動發光器件,其色彩顯示必須由本身的背光系統或外部的環境光提供光源,通過驅動器與控制器形成灰階顯示,再利用彩色濾光片産生紅、綠、藍三基色,依據混色原理形成彩色顯示畫面。

然而,彩色濾光片的産生,必須由光刻膠來完成。

彩色濾光片是由玻璃基板、黑色矩陣、顔色層、保護層及 ITO 導電膜構成。其中,顔色層(Color)主要由三原色光刻膠分別經塗布、曝光、顯影形成,是彩色濾光片最主要的部分。

黑色矩陣(Black Matrix,簡稱 BM)是由黑色光刻膠作用形成的模型,作用爲防止漏光。

從成本方面來看,彩色濾光片占面板總成本的 14%-16%,而彩色和黑色光刻膠占彩色濾光片成本的 27%左右,其中黑色光刻膠占比 6%-8%,光刻膠質量的好壞將直接影響到濾光片的顯色性能。

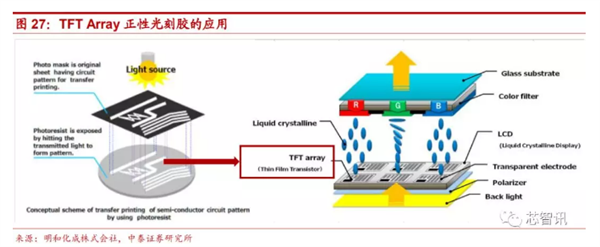

除了RGB光刻膠和黑色光刻膠之外,TFT Array 正性光刻膠也非常重要,其主要用于 TFT-LCD 制程中的 Array 段,主導 TFT 設計的圖形轉移,其解析度、熱穩定性、剝膜性、抗蝕刻能力都優于負性光刻膠。

三、光刻膠市場空間

1、全球光刻膠需求不斷增長

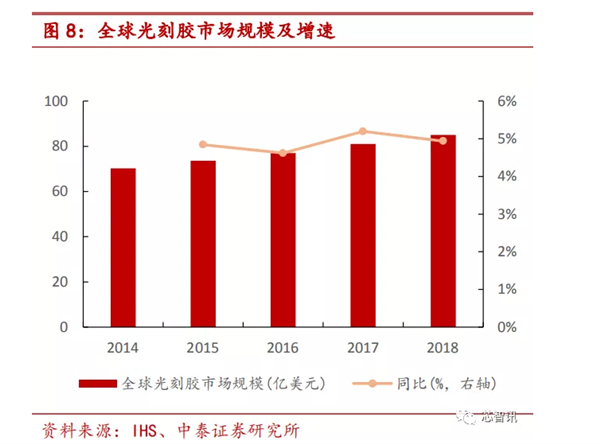

在半導體、LCD、PCB 等行業需求持續擴大的拉動下,光刻膠市場將持續擴大。2018 年全球光刻膠市場規模爲 85 億美元,2014-2018 年複合增速約 5%。據 IHS數據,未來光刻膠複合增速有望維持 5%。

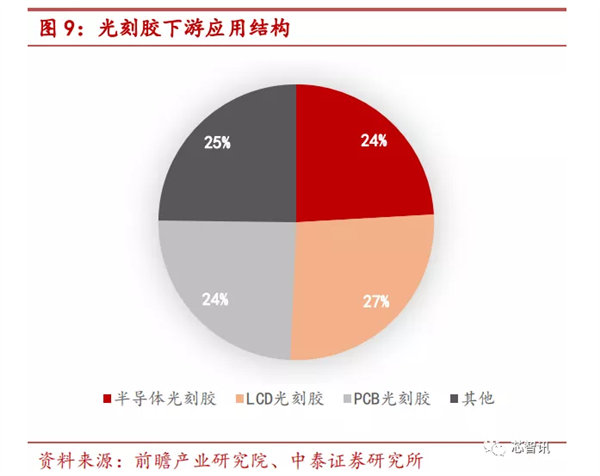

按照下遊應用領域來看,根據前瞻産業研究院的數據顯示,目前半導體光刻膠占比 24.1%,LCD 光刻膠占比 26.6%, PCB 光刻膠占比 24.5%,其他類光刻膠占比 24.8%。

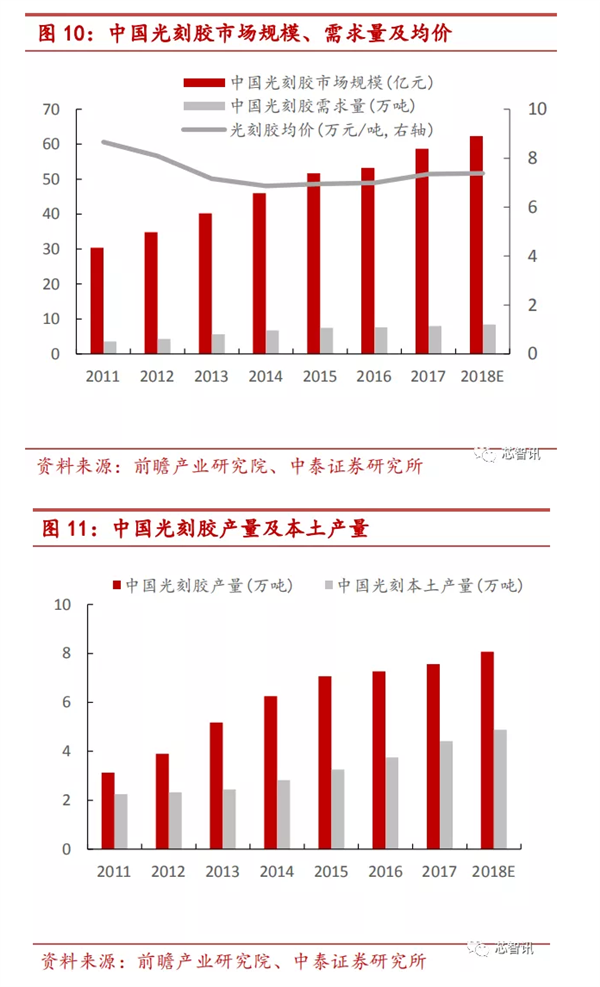

伴隨著全球半導體、液晶面板以及消費電子等産業向國內轉移,國內對光刻膠需求量迅速增量。2011-2017 年,國內光刻膠需求複合增速達 14.69%,至 2017 年底已達7.99 萬噸;國內光刻膠市場規模複合增速達 11.59%,至 2017 年底已達 58.7 億元。

從産量來看,2017 年我國光刻膠産量達到 7.56 萬噸,2011-2017 年複合增速 15.83%;本土光刻膠産量達到 4.41 萬噸,2011-2017 年複合增速 11.87%。

國內目前光刻膠主要集中在 PCB 領域,高技術壁壘的 LCD 和半導體光刻膠主要依賴進口。

2、半導體市場需求快速增長

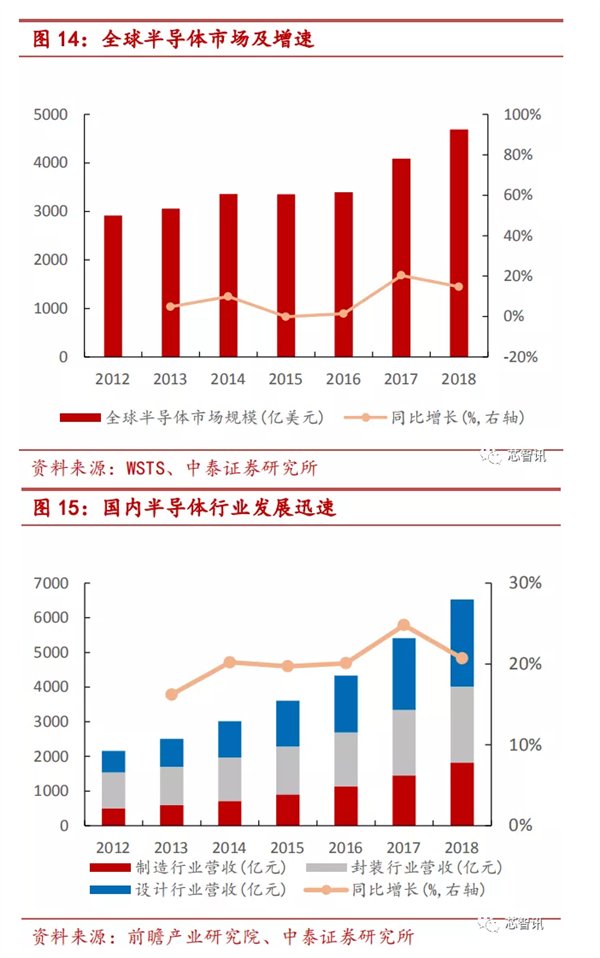

全球半導體市場規模近年來增速平穩,2012-2018 年複合增速 8.23%。其中,中國大陸集成電路銷售規模從 2158 億元迅速增長到 2018 年的 6531 億元,複合增速爲20.27%,遠超全球其他地區,全球半導體産業加速向大陸轉移。

集成電路一般分爲設計、制造和封測三個子行業,在制造和封測行業中,均需要大量的半導體新材料支持。

2018 年全球半導體材料市場産值爲 519.4 億美元,同比增長 10.68%。其中晶圓制造材料和封裝材料分別爲 322 億美元和 197.4 億美元,同比+15.83%和+3.30%。

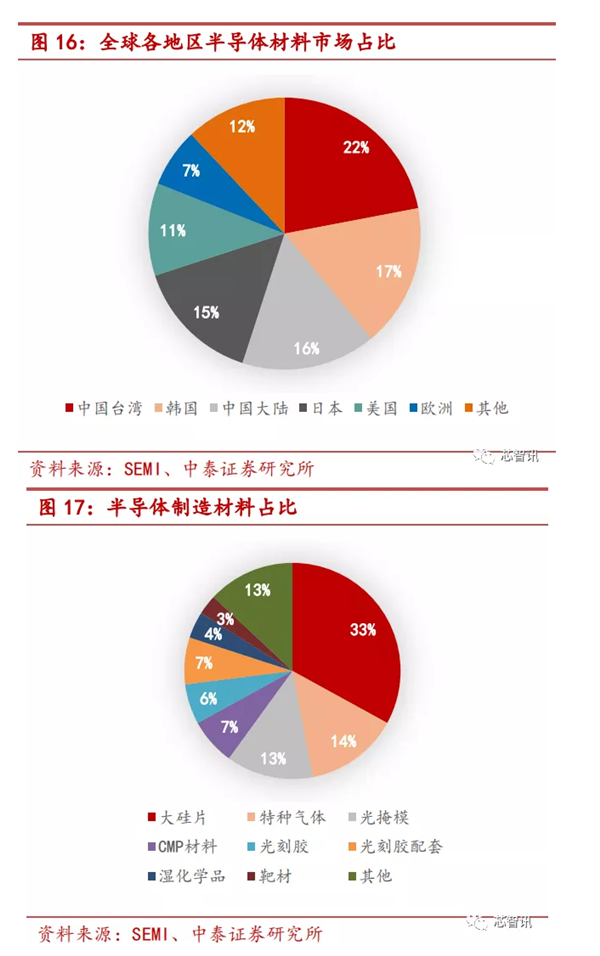

2018年,在市場産值爲 322 億美金的半導體制造材料中,大硅片、特種氣體、光掩模、CMP材料、光刻膠、光刻膠配套、濕化學品、靶材分別占比 33%、14%、13%、7%、6%、7%、4%、3%。

分地區來看,目前大陸半導體材料市場規模 83 億美元,全球占比 16%,僅次于中國台灣和韓國,爲全球第三大半導體材料區域。

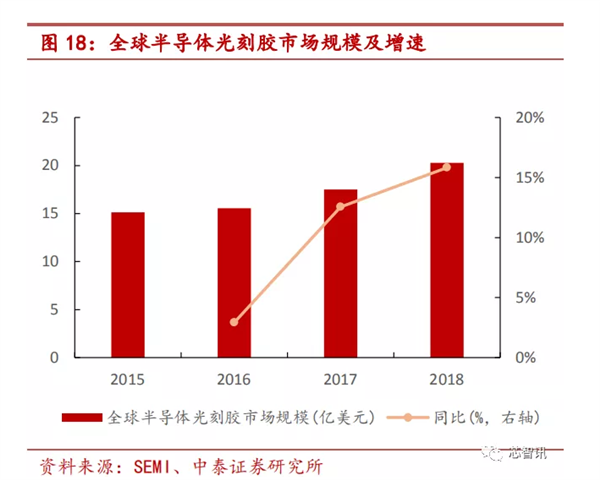

伴隨著全球半導體行業的快速發展,全球半導體光刻膠市場持續增長。2018 年全球半導體光刻膠市場規模 20.29 億美元,同比增長 15.83%。其中,中國半導體光刻膠規模占全球比重最大,達到 32%。

其次是美洲地區,其光刻膠市場規模占全球比重爲21%。亞太地區緊跟其後,光刻膠市場規模占全球比重爲 20%。歐洲、日本地區所占比重較低,大約均爲 9%。

3、LCD光刻膠需求快速增長

全球面板市場穩步上升,産能向大陸轉移,催生 LCD 光刻膠需求增長。

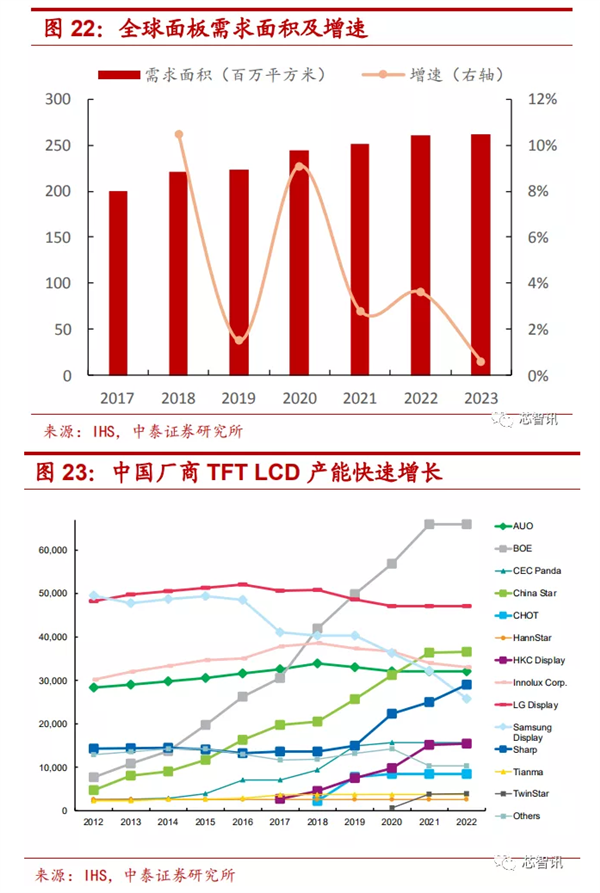

據 IHS 2019年 6 月發布的數據,2019 年全球 TFT-LCD 和 OLED 整體平板顯示容量約爲 3.34 億平方米,2023 年有望上升至 3.75 億平方米,其中,TFT-LCD 面板市場容量約爲 3.09 億平方米,未來需求將穩步增長。

全球 LCD 面板産業經曆了“美國研發—日本發展—韓國超越—台灣崛起—大陸發力”的過程,美國最早研發出 LCD 技術後,80 年代後期由日本廠商將 LCD 技術産業化,全球面板産業幾乎被日本企業壟斷。

90 年代後,韓國和中國台灣面板廠快速崛起,開始長時間主導市場,大陸面板自 2009 年開始發力,以京東方爲首的大陸面板廠商産能持續翻倍增長。

據 IHS 數據,2018 年大陸 LCD 産能占有率已達到 39%,預計 2023 年大陸産能將占全球總産能的 55%。

面板産能擴張促進 LCD 光刻膠需求增長。隨著全球面板産能向中國大陸轉移,LCD光刻膠需求量呈現快速增長的態勢。

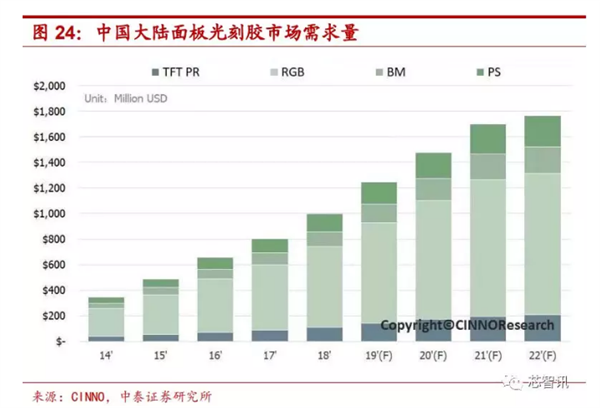

據 CINNO Research 預估,2022 年大陸 TFT Array正性光刻膠(包含 LTPS 基板)需求量將達到 1.8 萬噸,彩色光刻膠需求量爲 1.9 萬噸,黑色光刻膠需求量爲 4100 噸,光刻膠總産值預計高達 15.6 億美金。

四、光刻膠市場競爭格局

光刻膠行業由于技術壁壘高並且要與光刻設備協同研發,呈現出寡頭競爭的格局。

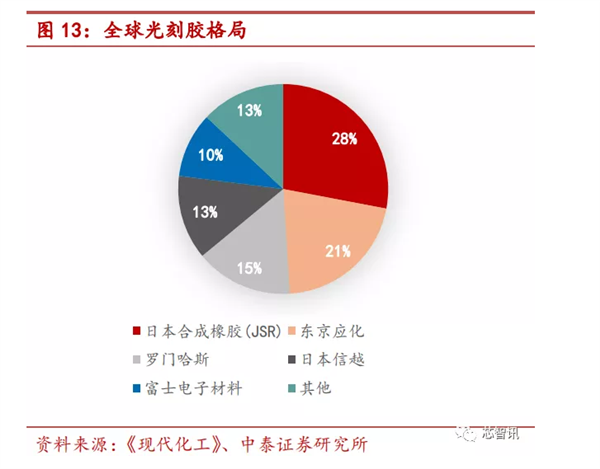

根據 《現代化工》的 數據,目前全球前五大光刻膠廠商占據全球市場約 87%的市場份額。

其中,日本的光刻膠行業形成龍頭領跑的狀態,日本 JSR、東京應化、日本信越與富士電子材料市占率合計達到 72%。大陸內資企業所占市場份額不足 10%。

目前,在全球半導體光刻膠領域,也主要被日本合成橡膠(JSR)、東京應化(TOK)、羅門哈斯、日本信越和富士材料等頭部廠商所壟斷。

其中,在高端半導體光刻膠市場上,全球的 EUV 和 ArF i 光刻膠主要是 JSR、陶氏和信越化學等供應商,占有份額最大的是 JSR、信越化學,TOK 也有研發。

每家的競爭優勢有所不同:

1) JSR:全球最大的,技術是最領先的,客戶服務的對象主要傾向于三大家:Intel、三星和台積電。JSR 以技術引領整個光刻膠技術發展。産品跨度非常大,從現有的 I-line、KrF、ArF、ArF i、EUV光刻膠,都有産品。下遊行業也不僅限于 IC,如封裝行業、其他的行業。

2) TOK:專注于做光刻膠及配套試劑,目前在行業裏 G、I 線,KrF 和 ArF 都有些市場份額,但是在高端技術上落後于 JSR、陶氏和信越化學。

3) 陶氏:光刻膠事業部已經並到杜邦,光刻膠只是杜邦的一種産品。客戶是 Intel、 IBM 體系,在美國和新加坡、中國台灣地區的占有率高,但在大陸市場占有率不是很高。在低端的 6 寸市場的份額較大。

4) 富士電子材料在主流的 IC 的份額不是很大,其實是在 OLED,包括平板顯示部分的市占份額很大。

5) 信越化學也是跟 JSR、陶氏一樣,都是大化工企業,不光供應光刻膠,也供應 Wafer,供應其他這些材料,主要産品包括 KrF、ArF,ArF immersion 光刻膠,EUV 也在開發。

而在全球LCD光刻膠市場,RGB和BM光刻膠核心技術則由日韓企業壟斷。LCD 光刻膠的核心技術在于高分子顔料的制備和生産,目前該技術主要掌握在 Ciba 等日本顔料廠商手中。

其中RGB光刻膠的主要生産商有 JSR 、住友化學、三菱化學、LG 化學等公司;黑色光刻膠的主要生産商有東京應化、新日鐵化學、三菱化學、CHEIL、ADEKA等公司,幾家占到全球總産量的 90%;

TFT Array正性光刻膠供應商主要有日本東京應化(TOK)、美國羅門哈斯(Rohm&Haas)、德國默克公司、韓國 AZ、DONGJINSEMICHEM和台灣永光化學;

OC 光刻膠主要供應商包括 JSR、JNC、LGC、三星、科隆等;PS 光刻膠主要供應商包括 JSR、CMC、三星、LGC、TNP 等。

六、國産光刻膠急需提速

雖然,近幾年全球光電産業、消費電子産業、半導體産業向我國轉移的趨勢愈加明顯,隨著下遊産品 PCB、LCD、半導體等産業迅速發展,國內市場對于LCD、半導體的需求量迅猛增加。

但是,我國光刻膠行業發展和起步時間較晚,應用結構較爲單一,主要集中于 PCB 光刻膠,相關企業包括廣信材料,容大感光等。但是在LCD和半導體光刻膠領域,國內生産企業和國外差距仍然較大,嚴重依賴進口。

1、國內競爭格局

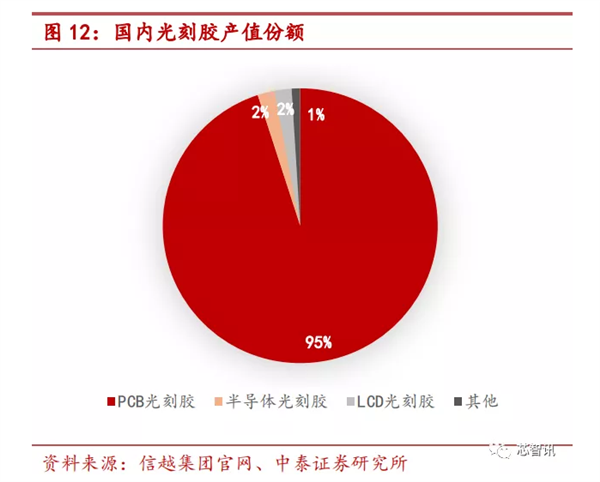

根據信越官網的數據顯示,國內光刻膠産值當中,PCB光刻膠的占比高達95%,半導體光刻膠和LCD光刻膠産值占比都僅有2%。

根據中國産業信息網數據也顯示,我國 PCB光刻膠産值占比爲94.4%, 而 LCD 和半導體用光刻膠産值占比分別僅爲 2.7%和 1.6%。

2015年中國光刻膠行業前五大外資廠商市占率已達到 89.7%,分別爲台灣長興化學、日立化成、日本旭化成、美國杜邦及台灣長春化工。相較之下,中國企業市場份額不足10%,主要有晶瑞股份、北京科華、飛凱材料、廣信材料、容大感光等。

在國內存儲廠商的光刻膠供應方面, TOK 份額是很高的,陶氏也有相對應的一些份額;在國內晶圓代工廠方面,信越化學和 TOK 份額最大,JSR 和陶氏份額很少。

2、光刻膠的國産化

目前國內在半導體光刻膠領域有布局的國産廠商主要有蘇州瑞紅、北京科華微電子、晶瑞股份(瑞紅)、南大光電、上海新陽、江蘇漢拓、廈門恒坤等。

其中:

1)蘇州瑞紅:于 1993 年開始生産光刻膠,承擔了國家重大科技項目 02 專項“i 線光刻膠産品開發及産業化”項目,目前 i 線光刻膠量産,KrF 光刻膠處于研發過程。

2) 北京科華:6 寸的 G 線、I 線市場份額較高;8 寸、12 寸裏面 I-line、KrF 都有突破,目前份額較小;ArF幹法光刻膠已經處于研發及客戶認證階段。

3) 晶瑞股份:子公司瑞紅在光刻膠領域深耕多年,率先實現了 i 線光刻膠的量産,可以實現 0.35μm 的分辨率。目前光刻膠産品已有幾家 6 寸客戶使用,2018 年進入中芯國際天津工廠 8 寸線測試並獲批量使用;公司未來重點發展 248nm,將著力發展相關業務。

4) 南大光電:于 2017 年開始研發“193nm 光刻膠項目”,並承擔“ArF 光刻膠産品的開發和産業化”02 專項項目。公司已在甯波經濟開發區建設 25 噸 KrF 光刻膠生産線,預計三年達産銷售。

5)上海新陽:在已立項研發用于邏輯與模擬芯片 ArF 光刻膠基礎上,增加用于存儲器芯片的半導體厚膜光刻膠(KrF)的研發立項;

6) 江蘇漢拓:公司致力于高端光刻膠産品及其材料的自主研發,生産及銷售,已經形成了電子束光刻膠和DUV光刻膠的系列産品,同時開發生産出了相應的光刻膠的關鍵材料-光刻膠專用樹脂。

7) 廈門恒坤:主攻 DRAM 市場,2018年成功導入IC大廠並批量供貨。2019年初,公司宣布投資4.5億在福建漳州高新區建設年産120噸的光刻膠工廠,分兩期建設,其中一期投資1.5億元,先行生産非感光光刻膠,二期用地100畝,主要生産Arf、Krf光刻膠及配套材料。

與此同時,中國企業也積極布局 LCD 光刻膠領域。相關企業主要有:雅克科技、容大感光、飛凱材料、永太科技、北旭電子、中國電子彩虹集團、江蘇博硯電子等。

其中:

1)雅克科技:子公司斯洋國際與 LG 化學簽署《業務轉讓協議》,擬購買 LG 化學下屬的彩色光刻膠事業部的部分經營性資産,包括與彩色光刻膠業務相關的部分生産機器設備、存貨、知識産權類無形資産、經營性應收賬款等,並在交割後于韓國投資建設彩色光刻膠工廠,成爲 LG Display Co.,的長期供應商。

2)容大感光:公司原規劃于2018年年底建成1000噸的光刻膠生産線,但直至2019年底仍未實現。

2019年12月,容大感光對外表示,已經建立了基本的光刻膠研發、測試平台。未來將會進一步加大對研發的投入,擴大平板顯示、發光二極管(LED)、集成電路芯片領域光刻膠的生産産能,實現公司大亞灣工廠千噸級TFT、OLED、mini-LED、micro-LED、IC用光刻膠産品的量産。

3)飛凱材料:飛凱材料子公司和成顯示是國産高端 TFT 及中端 TN/STN 液晶材料的重要供應商,下遊客戶包括京東方、華星光電以及中電熊貓等大中型面板廠商。同時公司也在持續推進 TFT 光刻膠項目,截至 2019 年半年報已經累計投入 5407 萬元,工程進度達 93.22%。

4)北旭電子:是京東方全資子公司,2019 年計劃在葛店投資 5 億元建設光刻膠項目,第一期將年産3000噸TFT-LCD用光刻膠生産線整體搬遷,同時擴産到年産5000噸,第二期主要建設半導體用光刻膠、PI 液、有機絕緣膜等生産線。

5)中國電子彩虹集團:2017年5月,中國電子彩虹集團與德國默克公司達成合作,投資5800萬元建設彩虹正性光刻膠項目。項目于2018年6月30日完成設備調試及試生産,7月17日正式投産。項目投産後,可年産液晶正性光刻膠1800噸。

6)江蘇博硯電子:自2014 年起就與北化成立聯合研究中心,推進黑色光刻膠的研發與産業化,現已擁有 1000 噸/年黑色光刻膠産能,成功打破國外壟斷。

雖然目前光刻膠的國産化正在加速,但是在半導體和LCD所需高端光刻膠上與國外仍有較大差距。並且,目前的國産光刻膠的很多原材料也主要依賴于進口。

前面提到,光刻膠主要由樹脂、溶劑(單體)、感光劑、添加劑四種成分組成,其中:樹脂基本上都從美、日、韓進口;感光劑從日本進口爲主,因此國內光刻膠産業鏈布局還很少。

不過,強力新材與北京科華有一些原材料方面的合作,但還沒有做到量産階段。

目前國內僅濟南聖泉能供應 I-line 樹脂,但是僅限于低端産品。

總的來說,光刻膠的國産化仍任重道遠!