新華財經北京1月6日電(崔凱)世界經濟正在從新冠肺炎疫情的巨大沖擊中逐漸修複。然而,由于綜合國力和財政支持有限,疫苗覆蓋率不足,一些新興市場國家經濟仍未能走出疫情的陰影。隨著美聯儲加快縮減購買債券的步伐,以及加息預期逐步升溫,新興市場更是面臨“雪上加霜”的困境。

2022年,世界經濟發展將全面進入疫情後的恢複階段。但是,地緣政治、經濟金融環境等影響因素將會被進一步放大。全球主要經濟體經濟增長的不確定性仍將持續存在,發達國家和新興市場國家的經濟活動也將呈現分化態勢。不過,IMF預計2022年新興市場和發展中經濟體經濟將增長5.1%,仍將高于全球平均增速。可見,新興市場國家機遇與挑戰並存。

2021年多數新興市場國家央行已踏入加息潮

2021年3月以來,摩根士丹利資本國際(MSCI)新興市場指數21個新興市場國家和地區中,多數國家和地區央行已踏入加息潮,“被迫”或主動加息。爲了抑制高企的通脹,南美地區經濟體更是頻頻加息。亞洲地區經濟體則受益于中國經濟的強勁增長而不急于跟進。

(1)南美地區經濟體頻頻加息

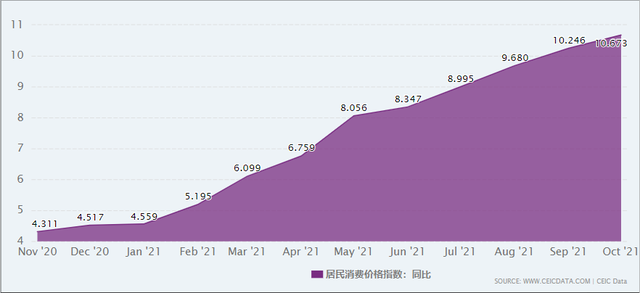

3月17日,巴西央行將維持了6年的基准利率從2%上調至2.75%,開啓了新一輪加息周期;5月5日和6月16日,巴西央行分別加息75個基點,將基准利率上調至3.5%和4.25%;8月4日和9月22日,巴西央行分別再加息100個基點,將基准利率上調至5.25%和6.25%;10月27日,巴西央行再加息150個基點,將基准利率上調至7.75%,加息幅度創近20年來最大單次加息幅度。即便如此,巴西年化通脹率仍達到了近11%,遠超出巴西央行設定的通脹率目標中值3.75%。

圖:巴西居民消費價格指數(CPI)

除此之外,智利央行連續二次上調基准利率125個基點至 4%;墨西哥央行和秘魯央行均在年內連續五個月上調基准利率,分別上調至5.5%和2.5%;哥倫比亞央行上調基准利率至3%。其他南美地區國家也對基准利率有不同幅度的上調。

(2)俄羅斯央行年內累計加息425個基點

俄羅斯央行年內累計加息425個基點。12月中旬,俄羅斯央行宣布了今年的第七次加息,將利率上調至8.5%。俄羅斯今年前三季度實際GDP同比增長4.6%,經濟擺脫衰退期。從俄羅斯經濟情況判斷,高通脹、強經濟和低失業率將促使俄羅斯央行在2022年延續加息步伐。

圖:俄羅斯居民消費價格指數(CPI)

(3)亞洲地區央行不急于行動

目前,亞洲地區經濟體的複蘇速度各不相同,但是幾個主要經濟體均呈現了快速複蘇的態勢:韓國、印度尼西亞、中國和日本實現了7~8%的經濟增長;馬來西亞、菲律賓、印度和新加坡實現了兩位數的增長。中國、韓國和越南經濟活力已成功恢複到疫情前的水平。然而,2021年新興市場貨幣整體呈現貶值態勢,甚至一部分國家貨幣顯現出危機苗頭。

中國央行在2021年繼續維持穩健的貨幣政策,靈活適度,保持流動性合理充裕。加大了對小微企業、制造業等實體經濟薄弱環節支持力度,靈活適度和結構性特征更加凸顯。受到中國經濟提振,以及貨幣政策的支撐,2021年人民幣表現強勢,CFETS人民幣彙率指數顯示,人民幣在2021年飙升了8%以上,略低于2015年11月創下的曆史記錄。

圖:CFETS人民幣彙率指數

自2020年3月以來,印度央行一直以寬松貨幣政策促進經濟穩定和增長,並在2021年裏繼續維持利率水平和寬松貨幣立場不變。雖然,印度本財年經濟增長有望達9.5%以上。但印度央行認爲,由于新冠變異病毒蔓延,世界經濟增長前景面臨不確定性。同時,由于印度國內的疫情和相關防控措施收緊,該國的經濟活動將不可避免受到影響,印度經濟的持續複蘇也面臨一定不確定性。印度史無前例的貿易逆差以及印度央行和美聯儲的政策分歧等因素,令印度盧比在2021年第四季度成爲表現最差的亞洲新興市場貨幣。印度盧比貶值可能會支持出口,但它將帶來輸入性通脹的風險,還會使印度央行越來越難將利率維持在曆史低位。最新數據顯示,印度批發價格指數同比升至14.23%,零售物價指數升至4.91%。

圖:美元兌印度盧比走勢圖

(5)土耳其央行反其道而行

土耳其是新興市場國家中最爲特立獨行的。自2016年7月土耳其軍方政變失敗後,土耳其在經貿方面多次遭到美國制裁,土耳其經濟急劇惡化,通脹水平長年居高不下,土耳其裏拉也一直面臨貶值壓力。爲了遏制通貨膨脹,3月18日,土耳其央行宣布將基准利率從17%提高至19%。隨後,土耳其總統埃爾多安將當時的央行行長阿巴爾解職。消息一出,土耳其金融市場劇烈震蕩,各類金融資産均遭到抛售。阿巴爾在其任內不足5個月的時間裏,土耳其央行將基准利率提高了875個基點至19%。同期,土耳其裏拉兌美元彙率從曆史低點回升近20%,土耳其裏拉兌歐元彙率上漲逾15%。

9月23日,土耳其央行意外下調基准利率100個基點至18%。雖然,此前土耳其總統埃爾多安多次表達了高通脹環境下必須降息的立場,但央行的意外降息還是引發了土耳其裏拉彙率暴跌。土耳其裏拉兌美元一度跌至8.7537,接近6月份創下的曆史低點8.88。

埃爾多安是堅定的貨幣寬松支持者,其堅信能做到低利率、低通脹,如果誰不配合就開除掉誰。在埃爾多安的壓力下,土耳其央行連續四個月降息,將基准利率下調500個基點至14%。決議公布後,土耳其裏拉彙率再創新低,美元兌土耳其裏拉突破15關口。土耳其貨幣危機加深,促使該國央行在12月五次直接幹預市場,賣出美元以支持其重挫的本幣。但是,12月20日盤中土耳其裏拉兌美元還是一度創下了18.4的曆史新低,年內貶值高達60%。之後,埃爾多安公布了一項旨在鼓勵土耳其人重新持有裏拉的計劃後,土耳其裏拉彙率從幾個月來的崩潰走勢中大幅反彈,收複部分失地。但多數華爾街投資機構依然笃定土耳其裏拉無法徹底擺脫頹勢。土耳其政府選擇無視本國通脹壓力“執意”大幅降息刺激經濟增長,最終結果將“適得其反”。

圖:美元兌土耳其裏拉走勢圖

在經曆今年持續性的幹預後,土耳其央行的外彙儲備已經減少了1000億美元;如果扣除銀行和盟國政府規模達630億美元的持續互換安排,土耳其央行的儲備實際深陷負值。分析人士警告稱,如果裏拉的漲勢失敗並逆轉,該計劃可能會增加公共債務,蠶食外彙儲備,進一步引發通脹。

2022年新興市場國家機遇與挑戰並存

目前來看,新興市場國家的經濟增長較快,但金融市場較爲脆弱。在疫情大爆發期間主要發達經濟體央行的寬松貨幣政策使得全球通貨持續走高,新興市場國家物價和股市被大幅推升,爲應對高通脹壓力進而“被迫”加息。顯然,全球流動性最寬松的時候已經過去。隨美聯儲縮減購買債券,以及主要發達經濟體央行陸續收緊貨幣政策,全球流動性也逐步進入收緊周期。

美聯儲貨幣政策轉向已經開始引發外溢風險,流動性收緊將爲新興市場國家帶來新的沖擊。部分新興市場國家將要面對金融市場泡沫破裂和資金外逃,以及相應的貨幣貶值和金融危機。一旦美聯儲進入加息周期,這種外溢風險帶來的沖擊將來得更爲直接和猛烈。

根據國際金融研究所的數據,11 月下旬,自 2020 年 3 月疫情引發的市場動蕩以來,非居民流入除中國以外的新興市場資産的資金首次出現負值。對此,國際金融協會首席經濟學家布魯克斯表示:“投資者與新興市場接觸的意願已經枯竭。”他補充稱,“這不僅僅是土耳其這樣的個案。土耳其央行在通脹大幅上升的情況下堅持降息,導致該國貨幣在最近幾周內大幅貶值。這反映了一個更爲廣泛的問題,那就是新興市場缺乏增長。”

有分析機構認爲,2022年全球經濟可能比2021年更爲困難,除全球經濟轉型面臨的結構性挑戰之外,還受制于其他風險因素的影響,包括後疫情時期的效率損失、價格負反饋和信用緊縮,構成全球複蘇的逆風。主要研究機構預測,2022年全球經濟將繼續呈複蘇態勢,但在經曆2021年全球經濟強勁反彈之後,未來兩年經濟增速將會進一步放緩。通脹仍然是全球持續複蘇中最大的“絆腳石”,而通脹的黏性很可能被嚴重低估,全球經濟均面臨“類滯脹”風險。

2022年,部分新興市場經濟體面臨的外部沖擊加大,經濟增長分化日益明顯。因美聯儲加息預期逐步升溫,新興市場國家擔心資金流向美國。預計主要新興市場國家央行將會繼續加息,除日本和中國央行外,大多數亞洲地區央行也將加入加息的隊伍。多數新興市場國家面臨著財政、債務和通脹風險,大宗商品的強勢驅動將進一步減弱。主要新興市場國家貨幣中泰铢、秘魯新索爾、菲律賓比索和韓元風險較低;印度盧比、印尼盧比風險相對可控;俄羅斯盧布、南非蘭特、巴西雷亞爾、土耳其裏拉等貨幣仍面臨較大風險。

2021年,新興市場資産表現較差,凸顯新興市場國家的經濟增長率未能跟上發達國家的步伐。然而,23個新興市場國家通過提高利率緩和了通脹帶來的影響,並提高了資産的實際回報。與此同時,亞洲地區供應鏈瓶頸正在明顯緩解,這也減輕了價格上漲的壓力。根據華爾街投行預測,2022年新興市場的股票、債券和貨幣等資産將會在下半年裏出現上漲行情。華爾街投行大多看好中國股票資産和波蘭、捷克和匈牙利本幣債券資産在的表現。

聲明:新華財經爲新華社承建的國家金融信息平台。任何情況下,本平台所發布的信息均不構成投資建議。