【能源人都在看,點擊右上角加’關注’】

當前,應對全球氣候變化、推進能源轉型已成爲國際社會和能源行業的共識。 世界能源轉型在挑戰中持續推進,在非化石能源技術取得重大突破之前,能源轉型仍主要依靠化石能源清潔低碳發展。 自2017年開始,全球經濟整體向好,能源消費穩中有增。 在經曆了兩年低速發展後,全球天然氣市場于2017年觸底反彈,行業全面回暖。 天然氣消費占一次能源消費比重上升0.14個百分點。 亞太消費大幅增長,抵消了北美消費五年來首次負增長的影響。 2018年,全球能源消費結構進一步向清潔化、低碳化加速轉變,天然氣消費占比穩步上升至26%,增速領漲全球能源。 預計未來幾年,全球天然氣市場秩序繼續重構,供需格局將在美國、俄羅斯出口能力大幅增加的情況下受到重大影響。

一、近年國際天然氣市場回顧

全球天然氣市場在經曆了兩年疲弱後于2016年開始回暖。 全球天然氣消費量持續回升,産量穩步增長,LNG液化出口項目集中投産,市場供需持續寬松,供需差開始收窄。 LNG貿易高速增長帶動全球天然氣貿易快速發展。 受經濟、國際油價、供需等因素影響,主要市場價格出現不同幅度回升。

(一)全球消費加速回升1. 全球天然氣消費恢複增長後繼續強勁複蘇

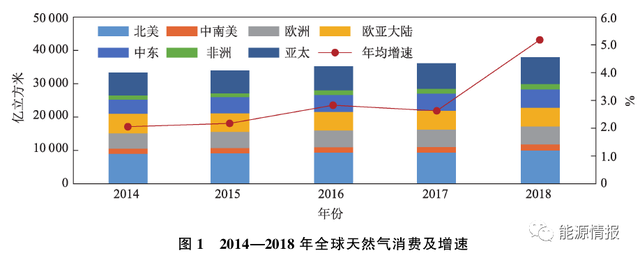

2017年,全球天然氣消費量爲3.62萬億立方米,增速2.2%,恢複到過去10年平均水平。 拉動消費回升的主要因素:

一是亞洲傳統天然氣消費大國和地區的減煤抑核、核電廠安全標准升級以及消費國天然氣利用及相關政策推動;

二是低氣價降低進口成本、刺激消費,以中國爲代表的主要進口國及新興經濟體經濟向好,促進天然氣消費;

三是歐洲煤炭價格走高、風力發電量下降以及氣溫波動影響,使燃氣發電需求持續增長,促進歐洲天然氣需求穩步提升。

2018年,全球天然氣市場景氣程度繼續提高,全球天然氣消費量3.86萬億立方米,增速達5.3%,創近7年來新高(見圖1,數據來源:《BP世界能源統計年鑒》)。 主要拉動因素:一是全球經濟整體複蘇,亞太地區及新興經濟體天然氣需求增加;二是美國天然氣消費受天氣影響持續回升,不僅扭轉前一年負增長的局面,還呈現出全球主要地區中最高增速;三是亞洲天然氣市場仍然維持較快發展勢頭,特別是中國天然氣市場的快速拉動作用明顯。

2.北美和亞太領漲全球天然氣消費,歐洲放緩

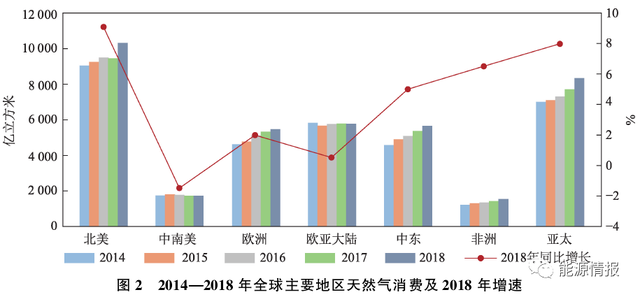

2017—2018年,北美和亞太兩大地區天然氣消費顯著增長,消費量占全球消費總量的48%。 北美地區主要消費經曆了負增長和強勁反彈,主要推動力來自美國。 2017年,北美消費出現近5年來的首次負增長,增速下降0.9%,消費量爲9521億立方米。 影響因素主要有:特朗普政府的“能源獨立冶政策,解除了煤炭禁令,煤炭消費上升導致價格敏感度較高的電力行業天然氣消費下滑;美國亨利中心(HenryHub)氣價回升,對消費有所影響;美國天然氣産量下降,出口量上升。

2018年,受全球消費量排名第一的美國消費快速增長(11%)拉動,北美天然氣消費同比增長9.1%,消費量突破1萬億立方米。 亞太市場消費持續增強。 2017年和2018年,亞太消費增速分別爲10%和8%,消費量從7948億立方米增至8312億立方米(見圖2)。 其中,中國天然氣消費在“煤改氣冶政策推動下持續快速增長;韓國受能源政策和天氣因素影響,城市燃氣和發電用氣增長,拉動全國天然氣消費持續增長;日本核電站重啓增加,天然氣消費量下降。

歐洲天然氣市場由穩定增長轉爲增速放緩。 2017—2018年,消費量從5117億立方米升至5423億立方米,增速由5.2%下滑至2%。 2017年歐洲受到冬季遭遇極寒天氣、煤炭價格上漲、天然氣庫存下滑等綜合因素影響,整體天然氣需求穩步提升。 但2018年,歐洲冬夏季氣溫溫和、風能和核電利用增加、天然氣市場面臨多來源氣源競爭和多能源競爭等使天然氣需求受到抑制。

3.亞太消費占比持續提升,美俄中消費占近四成

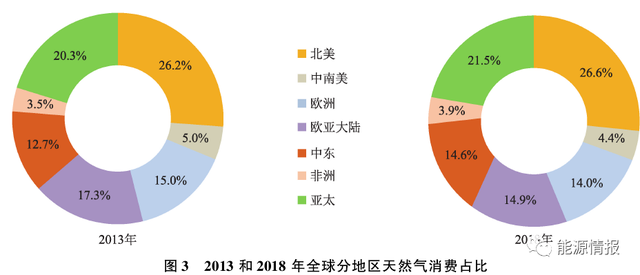

分地區消費占比看,2018年,亞太地區天然氣消費占全球天然氣消費比例由五年前的20.3%上升至21.5%,北美地區占比由26.2%上升至26.6%,中東地區由12.7%上升至14.6%,非洲地區由3.5%上升至3.9%。 其他地區則出現不同程度下降,歐亞大陸占比由17.3%下降至14.9%,歐洲由15%下降至14%,中南美地區由5%下降至4.4%(見圖3)。 全球天然氣消費市場東移趨勢較爲明顯。

分國家消費情況看,美國和俄羅斯作爲全球第一和第二大天然氣生産國,自身消費量占比仍爲前兩位。 中國居第三,占全球比例爲7.2%,其後依次爲伊朗、加拿大、沙特阿拉伯、日本等。 美國、俄羅斯和中國占比合計超過全球天然氣消費量的40%(見表1)。

(二)全球天然氣供應持續穩增,市場保持寬松1.全球天然氣産量穩步增長,美國和俄羅斯貢獻突出

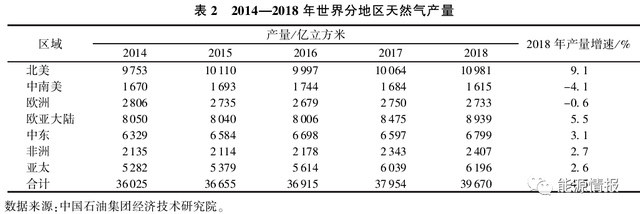

2017—2018年,全球天然氣産量穩步提升,美國和俄羅斯貢獻突出。 全球天然氣産量從3.8萬億立方米增至3.97萬億立方米,增速由2.7%升至4.5%。 其中,北美地區産量增量917億立方米,增幅最大,達9.1%,主要是由于美國需求增加和出口需求推動。 歐亞大陸産量增量爲464億立方米,同比增長5.5%,主要是由于俄羅斯産量提升。 北美和歐亞大陸産量合計占全球總産量的一半(見表2)。

2.全球LNG液化出口能力增長,支撐全球供應

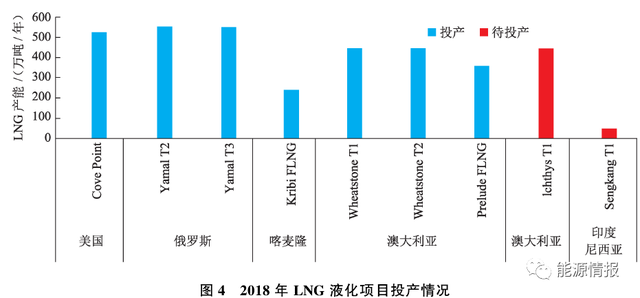

由于前期做出最終投資決定(FID)的LNG液化項目建設相繼完成,2017—2018年項目投産相對集中,全球LNG供應能力持續提升,市場供應過剩加劇。 全球LNG液化能力由2017年的3.53億噸/年增至2018年的3.83億噸/年,同比增長8.5%。 2017年,新增美國、澳大利亞、馬來西亞和俄羅斯4個國家6個項目8條生産線,合計能力3415萬噸/年(見表3)。

2018年,美國、俄羅斯、喀麥隆和澳大利亞4個國家5個項目7條LNG液化生産線投産,新增産能3115萬噸/年(見圖4)。 截至2019年年中,全球LNG液化能力最大的爲澳大利亞,液化産能爲8430萬噸/年,維持多年液化能力第一的卡塔爾位居第二,液化産能爲7700萬噸/年,美國居第三,産能爲3360萬噸/年,馬來西亞爲3570萬噸/年,俄羅斯爲2730萬噸/年。

(三)全球天然氣貿易快速發展1.管道氣貿易量持續上升

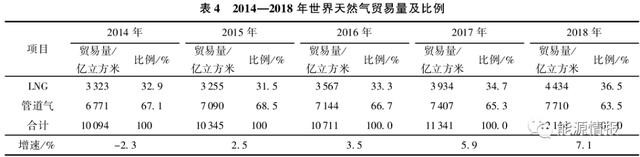

全球天然氣貿易持續快速發展,LNG貿易線路增多是2017年全球天然氣貿易最大特點。 全球天然氣貿易量由2017年的1.13萬億立方米,增至1.21萬億立方米,同比增速由5.9%升至7.1%。

其中,2018年,全球管道氣貿易量由前一年的7407億立方米升至7710億立方米,同比增速4.1%,主要是由于俄羅斯出口歐洲管道氣量持續增長(見表4)。

2.LNG貿易是拉動全球天然氣快速發展的主要動力

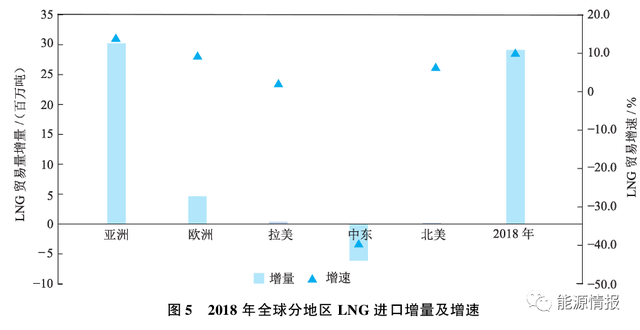

2018年,全球LNG貿易量4406億立方米(3.24億噸),同比增加10%,進口量增長最多的是亞洲和歐洲,出口增長最多的是澳大利亞和美國(見圖5)。

3.分地區LNG貿易情況分析

進口方面,亞洲LNG進口需求高速增長。 2018年,亞洲LNG進口總量爲2.43億噸,同比增長14.2%,較前一年進一步加速增長。 主要是由于中國、韓國、印度和中國台灣地區帶動亞洲LNG進口需求大幅上漲;巴基斯坦、新加坡等新興進口國增速較快;日本受核電重啓、替代能源等影響,LNG進口量同比下降。 歐洲LNG進口量5380萬噸,同比增長9.6%,較前一年有所放緩,主要是由于意大利、西班牙等傳統進口國LNG進口量下降。

出口方面,美國和澳大利亞出口規模持續擴大。 美國全年共計320艘LNG貨船(2105萬噸)出口至拉美、歐洲和亞洲等30個國家和地區,同比上升63.2%。 澳大利亞共計1018艘LNG貨船(6861萬噸)出口至亞太、中東等11個國家和地區,同比上升21.7%。

(四)全球天然氣價格不同程度上漲

2018年全年主要市場天然氣價格呈現上升走勢,其中,北美HenryHub(HH)價格漲幅較小,歐洲 NBP價格大幅上漲,東北亞LNG現貨價格漲幅最大。

1.北美天然氣均價小幅上漲

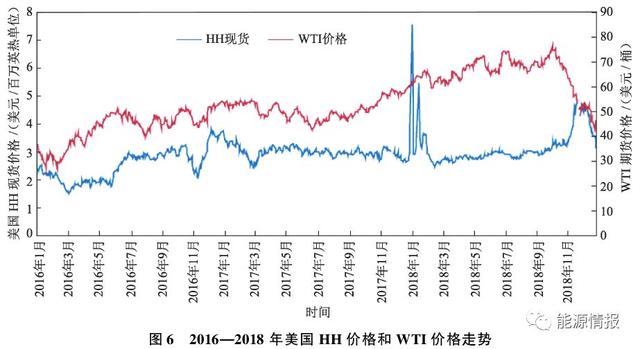

美國年初和年末的極寒天氣導致美國采暖用氣需求大幅上升,夏季制冷需求提升,全年天然氣需求整體提升,庫存走低,但由于供需持續寬松,價格波動幅度有限。 全年HH現貨均價3.16美元/百萬英熱單位,同比上漲5.9%(見圖6)。

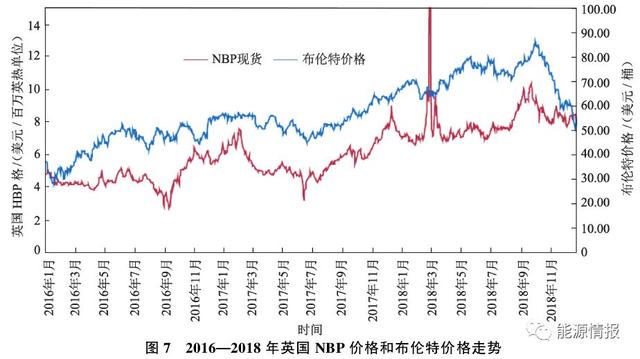

2.歐洲天然氣均價上漲

歐洲由于受替代能源競爭影響,天然氣需求不如預期,但受寒流和暴風雪、氣田意外停電和停産等突發因素影響,供應中斷現象頻發,使價格波動幅度較大。 全年NBP均價8.05美元/百萬英熱單位,同比上漲38.8%(見圖7)。

3.東北亞LNG現貨價格大幅上漲

LNG現貨價格是當月對下一LNG現貨交割窗口報價的平均價。 東北亞LNG進口需求在中國、韓國和印度等傳統進口大國的帶動下同比上升,集中表現在夏季制冷需求增加較大以及各國提前爲冬季備貨使現貨價格在第三季度漲到年內最高。 此後,受暖冬、庫存飽和以及接收站能力限制,現貨進口需求持續疲弱,全年均價9.87美元/百萬英熱單位,同比上漲43.3%(見圖8)。

二、國際天然氣市場2025年展望1.未來幾年國際天然氣市場供應仍然寬松

由于2018年全球天然氣消費是在經曆了前兩年的低速增長後的反彈,因此增速較快,但預計這僅爲短期、不可持續的狀態。 預計未來全球天然氣消費將維持小幅增長,增速維持在1.6%,較過去十年平均增速(2.2%)有所放緩,至2025年,全球天然氣需求將穩步增長至4.3萬億立方米,主要拉動力爲亞太地區;全球天然氣産量持續提升至4.5萬億立方米,增速2.5%,主要來自美國頁岩氣産量和俄羅斯常規天然氣的支撐。 管道氣出口主要是由俄羅斯輸向歐洲及部分亞洲國家。 從LNG出口看,2025年前,即將投産的液化能力主要來自美國5440萬噸/年,俄羅斯2830萬噸/年,加拿大1400萬噸/年,澳大利亞360萬噸/年,莫桑比克340萬噸/年。 由于LNG産能投産集中,預計市場供應寬松狀態將持續到2025年後。

2.三大市場價格先降後升

2019年,全球天然氣市場供需繼續寬松,供需差收窄。 LNG液化項目集中投産,市場供應增加,價格有望回落。 分地區看,美國天然氣需求較爲穩定,國內産量將進一步提升,LNG出口隨液化産能投産繼續增加,整體供需寬松,預計全年HH價格將下跌至2.8~3.2美元/百萬英熱單位。 歐洲受替代能源發展等因素影響,需求增速放緩,全年NBP價格6.8~7.3美元/百萬英英熱單位。 亞洲天然氣需求在中國和新興需求國進口持續增加等因素影響下繼續提升,但鑒于全球LNG出口能力持續增加,LNG市場持續供大于求,LNG現貨到岸報價均價在8~8.5美元/百萬英熱單位。

預計2025年,美國HH價格受成本上升、出口增加等因素影響呈上升趨勢,但漲幅較小,均價3.5美元/百萬英熱單位。 NBP價格在可再生能源增加、多氣源競爭加劇的影響下波動上行,但增長有限,均價9.3美元/百萬英熱單位。 亞洲傳統進口國需求穩定增長、新興進口國需求維持較快增速,亞洲整體需求旺盛,氣價漲幅仍爲三大市場中最大,東北亞LNG現貨價格將漲至10.2美元/百萬英熱單位以上,但增幅較此前對市場2023年後供應緊張判斷情況下的增幅下降。

3.全球LNG項目加速投産,俄羅斯將影響天然氣貿易格局

按照規劃,2019年在建、計劃及完成前段設計項目來自5個國家共12個項目16條生産線,合計産能4320萬噸/年。 由于項目投資、經濟性等問題,估計有4000萬噸/年産能投産(見圖9)。 值得關注的是,俄羅斯天然氣出口能力將隨北溪二期、土耳其流、中俄東線三條天然氣管道的投産大幅提升,對全球天然氣貿易格局産生重大影響。

三、對我國天然氣供應保障體系的相關建議

針對前兩年冬季國內天然氣供應短缺以及未來國內天然氣需求將持續增長的預期,國家自2018年以來加強了天然氣供應保障體系建設,緩解冬季供氣緊張情況。 未來應在儲備和資源進口兩個方面積極加強天然氣供應保障體系建設,推進體制機制的完善。

一是繼續加強儲氣調峰能力建設,加快完善天然氣管網建設和LNG接收能力建設。 推進地下儲氣庫建設,從國家層面組織開展地下儲氣庫建設可行性研究,對于地下儲氣庫的投資和建設給予政策支持。 加快LNG接收站新建、擴建工作,推動已經布局的LNG接收站建設進程,促進擱淺計劃的重啓。

二是積極推進進口資源規劃,確保國內冬季天然氣供應安全。 在加大國內氣田勘探開發力度,重點擴氣源的同時,做好進口天然氣資源規劃。 借鑒全球天然氣資源進口大國的貿易經驗,優化進口天然氣來源和渠道,保障國內天然氣安全平穩供應。

免責聲明:以上內容轉載自能源情報,所發內容不代表本平台立場。

全國能源信息平台聯系電話:010-65367702,郵箱:[email protected],地址:北京市朝陽區金台西路2號人民日報社