導讀 上周,ROBO Global 發布了一份報告——《2019 年機器人和人工智能發展趨勢》(2019 TRENDS IN ROBOTICS & AI)。 報告指出,隨著新一年的來臨,機器人技術、自動化和人工智能 (RAAI) 繼續爲未來做准備。所有的預期都指向:今年是比去年更大、更快、更具創新性的一年。報告還對支持這一增長的主要趨勢和公司進行了梳理。 筆者對報告全文進行了編譯,以飨讀者。

首先,ROBO Global Robotics and Automation Index(ROBO 全球機器人及自動化指數)爲投資者們捕捉到以下趨勢:

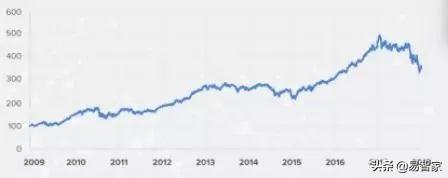

ROBO 全球機器人及自動化指數在 2017 年的回報率驚人,達到 46%,但這一指數在 2018 年下降了。

盡管醫療和消費型機器人行業實現了兩位數的回報,但這不足以抵消該指數中周期性更強、以工業爲導向的行業的重大損失。隨著亞洲和歐洲經濟增長勢頭減弱,以及中美貿易問題對日本、德國和台灣這三大工業和工程強國(地區)造成沉重打擊,制造業和工業自動化行業出現下滑。

盡管近期市場低迷,盈利趨勢仍然非常強勁,2018 年前九個月,每股收益中值增長約 15%。

盡管由于訂單率下降,導致工業終端市場的前景變得更爲謹慎,但在醫療保健、消費、安全和能源等領域的支撐下,總體盈利預期仍相對穩定。

這使得 ROBO 指數的預期市盈率中值爲 19 倍,比其 22 倍的長期平均估值低 3 倍,這是自 2016 年 1 月以來從未見過的,接近上一個工業周期的底部。而在 2017 年夏天,這個數字是 27 倍。

我們預計,到 2019 年,隨著工業和工廠自動化市場在夏季前觸底反彈,以及各種其他 RAAI 技術 (如傳感、計算和人工智能) 和應用 (包括物流、醫療保健和 3D 打印等) 需求的結構性增長,EPS(每股收益)將再次實現兩位數增長。以下是支持這一增長的主要趨勢和公司.……

制造業

1. 如果美國經濟繼續擴張,全球工業周期將在 2019 年下半年之前呈上升趨勢

盡管制造業和工業自動化在 2018 年表現不佳 (-27%),但曆史告訴我們,下行周期通常持續 12-18 個月,這意味著我們正接近周期的底部。即便如此,經濟放緩的原因是顯而易見的:

亞洲和歐洲經濟和工業增長放緩,促使投資者大舉抛售與中國工廠自動化相關的股票。

到了夏季,由于與美國貿易的不確定性上升,中國制造商大幅削減了資本支出,使問題變得更加複雜。

結果是:日本最大的工廠自動化設備和零部件出口商,包括東芝機械 (Toshiba Machine)、 Daihen、諧波驅動 (Harmonic Drive)、 THK、 Nachi-Fujikoshi、 Yaskawa 和 Nabtesco,均下降谕 30%;同時,台灣氣動和電動執行器制造商 Airtac 和 Hiwin,以及工業激光專業公司 IPG photonics——他們都受到中國市場的影響——遭受的損失也超過 30%。

好消息是:這些公司的估值現在正變得有吸引力,尤其是在日本,那裏的優質公司目前的股價低于賬面價值,市盈率爲個位數。

2. 世界各地的公司將全面擁抱數字化

隨著制造業對數字化理念越來越開放,我們將看到更多的公司被授權實施完全可互操作的物聯網解決方案,以實現其鎖定的業務目標。因此,它們將在售後服務中發揮更大的作用ーー同時爲客戶減少上市時間和采購成本的機會,並將資本支出轉爲運營支出。

在制造業中,物聯網不僅僅是簡單地獲取生産方面的見解。制造業和物聯網所面臨的這些機遇將塑造下一次工業革命。

「2019 年將是機器人夾鉗之年。借助機器學習、人工智能和新材料,夾鉗技術的進步將在材料操縱和處理方面開辟主要的新市場。這種轉變將産生遠遠超出傳統制造業的深遠影響。」——Henrik Christensen 博士,Qualcomm Chancellor 機器人系統主席和華盛頓大學(聖地亞哥分校)計算機科學教授、ROBO Global 聯合創始人兼戰略顧問

3. 一旦周期轉向,工業機器人將重新成爲主要的增長驅動力

在中國,盡管近年來出貨量大幅增長,但機器人的普及率仍然非常低。出貨量的增長一定程度上得益于《中國制造 2025》自上而下的激進政策。(根據美國國際機器人聯合會的說法,)2017 年,中國每 100 名制造業工人中只有不到 1 個機器人,而日本和德國爲 3 個以上,韓國和新加坡爲 6 個以上。

Fanuc(發那科),Yaskawa(安川)和 ABB 處于有利地位。不久前,ABB 宣布了一項耗資 1.5 億美元在上海附近建造工廠的新計劃,該工廠將利用尖端自動化和機器人技術爲汽車、電子和其他通用行業生産機器人。

值得關注的周期性趨勢包括:

工業增強現實

智能制造自動化

下一代産品的快速原型設計

用于合成聚合物的 AI 工業機器人

數字孿生:改進測試和監控

更廣泛地采用增材制造

生成設計

4. 焦點:協作機器人

設計用于與人類並肩工作、自主工作或在有限的指導工作的協作機器人,預計,協作機器人仍將是工業機器人中增長最快的部分。

Teradyne 公司的通用機器人 Universal Robot 是協作機器人領域的領導者,2018 年的銷售額有望增長 40-45%。總體而言,到 2021 年,工業自動化領域——包括 UR、 MiR 和 Energid——將以 50%-55% 的速度增長。

「爲了加強我們的護城河競爭力,和成爲協作機器人的行業標准,我們將繼續建設 UR 的全球基礎設施。」——Mark Jagiela,Teradyne 公司 CEO

傳感

1. 將物理世界的模擬信號轉換爲數字世界的數據是邁向自動化系統的第一步

2019 年,隨著成本的下降和性能的提高,傳感器將繼續激增,從而推動更高的機器智能和自主系統的發展。

我們預計,計算機視覺仍然是熱點,並在 10-20% 的範圍內增長,這使得那些專注于工廠自動化的公司受益,如康耐視、Keyence 和 Isra Vision。

3D 視覺,長期以來昂貴而複雜,看起來注定會爆炸,像制造業的 Isra Vision,半導體和電子檢測領域的 Koh Young,以及計量和測量領域的 FARO 和 Hexagon 。

計算機視覺也使協作機器人技術和高級駕駛輔助技術成爲可能——我們期望 Ambarella 宣布其 CV2 芯片與安全、機器人技術和汽車領域的客戶合作。

去年 12 月,沃爾瑪宣布計劃在 2019 年 1 月底之前,在數百家門店部署配備計算機視覺和人工智能功能的掃地機器人看門人。一個自主導航系統使用多個傳感器掃描機器人周圍的障礙物,包括人,允許顧客在商店裏使用他們。

計算及處理

1. 算力、人工智能和其他軟件開發的進步爲機器人和自動化平台增加了新的功能

機器人平台應對變化的整體能力將繼續推動所有部門的質量改進。PTC、Cadence Design、Autodesk、Manhattan Associates 和 Dassault 等軟件公司正在幫助制造業和工業自動化領域的公司通過物聯網、增強現實(AR)、3D 打印、數字孿生和工業 4.0 釋放物理世界和數字世界融合所創造的價值。

主要好處和驅動因素:

供需關系更緊密

加速産品推廣

簡化高度定制産品的制造流程

2. 像 Autodesk 和 PTC 這樣的軟件公司正在改變各自的行業

Autodesk 正在推動未來設計和制造技術的發展,以幫助加快産品開發和提高客戶體驗。該公司最近收購了領先的建築項目管理雲提供商 PlanGrid,進一步完善公司的設計和施工平台。

「數字化和自動化給了我們巨大的機會,簡化建築的各個方面。」——Andrew Anagnost,Autodesk 首席執行官

PTC 與 Rockwell Automation(洛克威爾自動化公司)的戰略合作,將結合各自的智能工廠技術,與計算機輔助設計和企業規劃系統直接集成,這將加速新制造配置的設計和部署,並允許靈活的系統實時響應供應/需求或材料可用性的變化。

「通過合作,我們將提供工業領域最全面、最靈活的物聯網産品(服務)。」——Blake Moret(布萊克·莫雷特),洛克威爾自動化公司首席執行官

3. 世界各地的數據中心將積極適應人工智能快速發展帶來的新的、巨大的計算需求

2018 年,英偉達的圖形處理單元(GPU)主導了人工智能培訓領域。數據中心已經與數十家半導體廠商測試了多個芯片和模塊,預計將在 2019 年大規模部署。

雖然沒有通用數據中心芯片這樣的東西,但很明顯,雲供應商迫切希望在性能和帶寬方面有大的飛躍,以支持當今環境的計算需求。

英偉達(Nvidia)和賽靈思(Xilinx)等公司提供了廣泛的解決方案集,這些解決方案集支持對延遲、吞吐量、靈活性和軟件優化的強調,以推動多年來的改進。

4.5G 技術將重新定義網絡基礎設施,公司獲得了新能力,將改變商業模式和行業

隨著芯片制造商、服務提供商和設備制造商競相設計和推出升級的網絡、設備和服務,5G 技術將在 2019 年成爲現實,通信領域將迎來一個轉折點。

除了速度提升之外,預期 5G 將釋放出一個連接數十億設備的龐大物聯網生態系統。

雖然現實世界中的應用程序可能要到 2019 年底才能在完全實現的 5G 網絡上運行,但 5G 網絡目前正被設計用于提供一個完全無所不在的互聯世界所需的性能。5G 的性能將比 4G 和 4.5G 網絡有 10-100 倍的改進,最高可達 10Gbps 的數據速率,每單位面積可連接的設備量將是目前 4G LTE 基礎設施所連接設備量的 100 倍。

人工智能與機器學習

1. 機器學習正在把大量的數據轉化爲真正的智能

過去幾年,機器學習和人工智能一直占據著各大媒體的頭條,從自動駕駛汽車到計算機象棋冠軍,無所不包。但是最終,機器學習的實用價值正在慢慢實現。

銀行正使用機器學習實時識別可疑活動,防止欺詐。醫生們正在使用機器學習分析和比較數百萬患者記錄,以確定趨勢並改善診斷和治療。零售商正使用機器學習爲客戶提供個性化體驗。機器學習被用于識別新能源,加速供應鏈,提高國家安全。

2019 年將是邊緣計算使機器學習超越數據中心和雲計算的一年,在將智能引入機器人領域中發揮關鍵作用。

英偉達(Nvidia)的 GPU 繼續在機器學習領域占據主導地位,幾乎涵蓋了所有超大規模數據中心和雲服務提供商。P3dn (dn 表示磁盤和網絡) 是該公司在 EC2 上最新的、基于 GPU 的實例。P3dn 擁有 4 倍的網絡帶寬和 1.5 倍的 CPU,是雲計算中最強大的 GPU 産品之一,使用戶能夠處理更大的問題。隨著自然語言處理 (NLP) 和語音翻譯等應用程序的推理需求變得越來越複雜,英偉達擁有完美的解決方案來處理數據中心環境 (如 AWS) 的大規模基礎架構問題。

賽靈思(Xilinx)是目前機器學習領域雙寡頭壟斷的領跑者(Nvidia 緊隨其後)。該公司提供可編程邏輯設備,包括 FPGA、芯片上可編程系統 (SoCs) 和 3D 集成電路,所有這些都在向人工智能所需的靈活和異構計算架構的轉變中發揮了關鍵作用。

醫療保健

1. 各種驅動因素共同引發了一波新的機器人投資浪潮,醫療健康行業正處于巨大變革的風口浪尖

人口老齡化、被壓抑的需求、新的醫療進步和 AI 醫療診斷正推動醫療保健行業擴大新的、實用的、自動化解決方案的開發和應用。

其結果將是對機器人技術和人工智能的持續投資,以及傳統醫療保健公司在醫療設備和儀器領域新一輪並購浪潮,因爲他們在尋求新的增長途徑。

如今,醫療保健占 ROBO 指數的 10%,主要關注機器人指導和外科手術、實驗室自動化、基因組學和 AI 醫療保健應用。該行業在 2018 年前 11 個月的回報率超過 21%。

2.(據 IDC)到 2020 年,醫院物聯網資産跟蹤和庫存管理系統的采用率將翻一番

這些解決方案將利用 Zebra Technologies 的射頻識別(RFID)等技術在提高患者安全和操作效率方面發揮關鍵作用。RFID 利用射頻電磁場,在位于醫院走廊、病房和大型醫療設施的讀卡器的幫助下,識別帶有特殊標簽的醫院物品的位置。

有了 RFID 和物聯網,現在可以實時跟蹤和可視化醫院資産的位置和移動,減少搜索手術工具、血壓監測器等東西的時間。

DNA 測序領導者 Illumina 正在繼續推動基因組測序成本的大幅下降。2003 年,第一次全人類基因組測序花費了大約 270 億美元。2018 年,實驗室平均收費爲 3000 美元到 5000 美元不等。到 2020 年,這一成本預計將降至 100 美元左右。

Illumina 最近收購了 Pacific Biosciences(太平洋生物科技公司),使該公司能夠獲得遠距離讀寫能力(native long-read technology),以實現新的見解和額外的技術突破。因爲 DNA 可能爲 AI 應用提供下一個大數據寶庫,這可能是醫療保健行業幾十年來最重要的轉折點之一。

「Illumina 公司長期致力于測序的民主化,使各種規模的客戶能夠獲得應用範圍最廣的高精度測序技術。」——Francis deSouza,Illumina CEO

憑借達芬奇系統,Intuitive Surgical 繼續在機器人輔助手術中占據主導地位。其超過 4500 個達芬奇系統已經在全世界幫助實施了 300 多萬例微創手術。

醫生使用 Intuitive Surgical 的達芬奇系統

自 2000 年上市以來,Intuitive Surgical 股票的年複合回報率已經達到 28%,並且在 2018 年上漲了約 50%。隨著應用範圍從泌尿科、婦科擴展到疝修補術、結腸直腸和普通外科手術,這些數字可能還會上升。

3. 隨著外科機器人在整形外科領域的不斷發展,該領域的供應商和並購數量也將不斷增加

2018 年,脊柱機器人手術先驅 Mazor robotics(馬佐機器人公司)同意被 Medtronics(美敦力)以超 16 億美元的價格收購。Mazor robotics(馬佐機器人公司)是過去三年 ROBO 指數中表現最好的。

指數成員 Globus Medical 也在這一領域取得了進展,推動了整套脊柱産品的重大技術進步。

食品與農業

1.2019 年,食品和農業的投資額將再創新高,尤其是在私營企業領域

過去十年,食品和農業投資領域呈爆炸式增長,尤其是在精細農業領域。隨著投資的繼續,農業社區將越來越多地采用數據驅動的經濟模式,使用圖像、傳感器和人工智能平台實現精確農業和預測農業。

隨著勞動力成本上升和勞動力短缺,迫使生産商尋求收獲需求的解決方案,自動化將成爲另一個重要推動因素。使用 AI 算法,農民可以分辨出田地的哪個部分更多産,並將資源和時間投入到更高效的耕作中。機器人采摘者將具有柔軟靈活的夾持器(抓手),這些抓手更精致,並且具有使用 AI 收獲更多類型作物的能力。

隨著谷歌和亞馬遜等非傳統企業進入該行業,並購活動也可能出現增長。

Deere(迪爾)和 Trimble(特林布爾)等公司正在推動創新,利用機器學習和先進的傳感技術推動農業走向未來。

Deere(迪爾)的智能農場將使用小型數據中心和精准農業平台,這些平台廣泛使用智能設備與無人機和自動拖拉機進行通信。Deere(迪爾)還在繼續改進自動駕駛技術,使用先進的全球定位系統和傳感技術,適用于所有季節和地形。

隨著農業穩步進入技術平台,解決方案的靈活性和不確定性至關重要。Trimble(特林布爾)的農田和軟件解決方案平台可以與農場中的大多數設備協同工作,不受設備制造商的影響,這使得農民能夠利用現有的基礎設施進一步降低成本。

消費級技術

1.2019 年,消費級 AI 技術將大幅提升

焦點顯然已經從下一代智能手機設備轉移到複雜的 AI 應用程序。最大的影響將出現在移動 AI 領域,它將通過支持 AI 的應用程序、內容和第三方功能,增強用戶與手機之間的連接。

電子産品將繼續使用先進的 AI 引擎進行升級。電視、冰箱和小型電子設備等産品,將使用機器學習和深度學習技術與用戶進行交流。

「我對我們改變遊戲規則的新産品、我們對智能家居的願景、 iRobot 在其中扮演的角色以及即將推出的新産品線感到非常興奮。」ーーColin Angle(科林·安格爾),iRobot CEO

得益于與 Alexa、 Siri 和 Google Assistant 的集成,現在可以使用簡單的語音指令讓 iRobot 的自動吸塵器運轉起來。先進的地圖技術可以記住你家的布局,並且每次都可以有效地利用這些數據進行清理。

雖然 iRobot 過去專注于吸塵和掃地,但該公司的願景是成爲更大的消費型機器人生態系統的一部分,通過協同工作,進一步實現智能、連接的家庭。

2. 自動駕駛汽車的創新將迅速擴大

憑借數十億美元的研發和大量收購,自動駕駛汽車技術將從研究實驗室走向公路。最新的傳感器技術將改善自適應碰撞控制,數千萬英裏行駛裏程的記錄將提供支持深度學習推理所需的數據,從而使無人駕駛汽車成爲現實。

雖然完全自動駕駛汽車還需要幾年時間,但到 2020 年初,共享出行公司希望能夠在受控環境中運行 L4 級汽車。高盛預測,到 2030 年,自動駕駛出租車將幫助共享出行業務的收入從目前的 50 億美元增長到 2850 億美元。諸如此類的創新技術對這種快速增長至關重要:

中國的汽車制造商拜騰最近推出了面部識別汽車,提供無鑰匙訪問和操作。這些汽車裝有特殊的傳感器,甚至可以測量駕駛員的心率和血壓。

通用汽車的巡航自動化部門將使用 Strobe 開發的激光雷達,該解決方案使用激光束繪制前方道路,並引導汽車實現更快、更安全的駕駛。

雖然仍在測試期間,但戴姆勒使用英偉達智能芯片的汽車現在可以達到 L5 級。該公司計劃在 2-3 年內實現 L5 級轎車的商業化生産。

過去 5 年來,百度一直在爲自動駕駛汽車開發一款開源軟件。

「提供真正自動駕駛汽車的聖杯幾乎觸手可及,我們正處于一個可以切實討論完全自動駕駛未來的時間點。」——Daniela Rus 博士,MIT 計算機科學和人工智能實驗室 (CSAIL) 主任,ROBO 全球戰略顧問

物流及自動化

1. 在線購物的興起推動了各種機器人和自動化技術在整個行業的發展和應用

電子商務公司、傳統零售商、運輸和物流公司正在競相進入在線零售的新世界。亞馬遜配送中心的 10 多萬個倉庫自動化機器人,在兩天內向其 Prime 會員運送了 50 多億件商品。盡管如此,倉庫自動化的普及率仍保持在較低的個位數。

日本的 Daifuku(大福)和德國的 KION 等公司正在努力填補這一缺口。Zebra Technologies 的跟蹤查詢解決方案無疑仍將供不應求。Honeywell(霍尼韋爾)等工業集團繼續在倉庫和物流自動化能力方面進行重大的原始投資和外部投資。

與此同時,亞馬遜收購 Whole Foods(全食超市)後,在線雜貨領域的競爭正在升溫。2019 年,英國在線雜貨巨頭 Ocado 將爲美國最大的連鎖超市 Kroger 部署其尖端的自動化技術。

「2019 年,機器人將開始爲電子商務履行訂單,以應對人力資源的嚴重短缺。隨著研究、深度學習和雲機器人技術的進步,機器人可以掌握越來越多樣化的産品,通過邊緣計算和推理引擎,雲機器人技術將擴展到霧機器人(一種實現高效流暢的人機交互的新方法)。」——Ken Goldberg 博士,加州大學伯克利分校工業工程與運籌學系教授兼主任,ROBO 全球戰略顧問

安全與監控

1. 到 2025 年,無人機行業的年收入預計將超過 820 億美元

消費型無人機已經成爲主流,但無人機自主安全飛行底層技術的進步,正在迅速擴大無人機的使用方式和使用地點。

美國聯邦航空局預計,僅在美國就有超過 120 萬架無人機。美國國會最近授權聯邦航空局對豁免進行修改,並加快某些操作獲得許可的進程。這一變化應該會使對聯邦航空局 BVLOS(超出可見視線)規則的豁免大幅增加,超出可見視線規則一直是商業應用的障礙。

在安全領域,無人機提供了一種固定攝像頭無法實現的、穩定的、可操作的監視。用于室內外監控的無人機,將使用支持遠距離圖像識別的視頻功能,以及支持智能功能(如多點導航和目標跟蹤)的、先進的計算機視覺算法——所有這些功能都具有前所未有的高精度。

隨著無人機的商業應用不斷擴大,期望看到外部參與者通過合作夥伴關系進入該行業,整合現有的行業解決方案。有兩家公司可能從聯邦航空局新的商業友好法規中獲益最多,它們是 AeroVironment 和 Ambarella。

AeroVironment 公司的無人機和數據分析平台被用于幫助國家公園管理局從 California Woolsey Fire(加州伍爾西火災)中恢複工作,提供航空圖像和可操作的情報,指導災難評估和恢複工作。該公司是美國政府最大的無人機供應商。

Ambarella 是商用型和消費型無人機市場實時視頻壓縮技術的推動者。該公司剛剛推出了一款新的 CV25 攝像系統芯片 (SoC),結合了先進的圖像處理、高分辨率視頻編碼,和 CVflow 計算機視覺處理。

這兩家公司的下一代無人機都更輕、更小巧,具有強大的視覺感知能力和先進的傳感器套件,這應有助于推動 2019 年無人機銷售強勁增長。

「室內無人機的用途似乎是無限的,並且,每一種情況都有初創企業在狂熱地開發原型……你最好的選擇是:投資支持無人機革命的核心技術,傳感、計算、處理和人工智能、集成。那些承諾提供無人機的公司——無論能力如何——都會對這些技術中的每一項提出很高的要求。」 ——Raffaello D’Andrea 博士,蘇黎世聯邦理工學院動態系統與控制教授,Kiva Systems(現亞馬遜機器人公司)聯合創始人,Verity Studios 聯合創始人,ROBO Global 戰略顧問

3D打印

1. 預計到 2023 年,全球 3D 打印行業的年複合增長率將達到 26%,達到 330 億美元

3D 打印行業正在蓬勃發展。(根據市場和市場研究的數據,)預計到 2023 年,全球 3D 打印行業的年複合增長率將達到 26%,達到 330 億美元。Gartner 預測,到 2020 年,全球 3D 打印市場價值將達到 177 億美元。爲什麽分析師們預測會有如此巨大的增長?

首先,競爭是激烈的。惠普將推出一款新型 3D 金屬打印機,該打印機配備了新型的 Jet Fusion 打印機。Stratasys 正計劃爲其新型商用 3D 打印機推出一個使用特殊材料的短期金屬應用平台。英國的 Renishaw 公司剛剛宣布與一家拓撲優化軟件公司建立合作夥伴關系。ParaMatters 正在應用 CogniCAD 軟件,該軟件使各類制造商更容易進行 3D 打印。3D Systems 希望通過其提高打印效率的新産品線來維護其領先地位。

這些公司中的每一家都在通過結合金屬技術、先進材料和軟件創新來解決複雜的、定制化的制造挑戰。從商業制造到消費者打印,功能新、成本更低的打印機已經把 3D 打印從一個未來概念變成了一個新的現實。

投資機會分析

雖然每一個變化本身都是巨大的,但這些趨勢結合起來爲投資者創造了一個獨特而令人興奮的機會。

AI 被廣泛認爲是下一個重大技術變革的催化劑,與工業革命、計算機時代和智能手機時代相似。Tractica 預測,僅 AI 軟件直接和間接應用産生的收入將從 2017 年的 54 億美元增長到 2025 年的 1058 億美元。

很明顯,這種增長僅僅是個開始。展望未來十年,與機器人、自動化和 AI 在未來幾年能夠實現的目標相比,我們將在 2019 年看到的進步似乎只是小步。理解當下現實的投資者知道現在開始抓住這一增長機會的重要性。

來源 | ROBO Global

編譯 | 機器之能 太浪