UOB大華繼顯8月27日研究報告概要

Anta Sports(香港股票代碼:2020)

簡介:安踏體育,中國領先的運動服裝品牌,從事品牌系列服裝的設計,開發,生産和銷售。

上半年的營收超出利潤預警4%,銷售額同比增長40%,得益于斐樂(FILA)的強勁增長(同比增長80%)。管理層已將斐樂全年銷售增長預期上調至50%。維持買入評級,目標價格HK$68.00

China Merchants Bank(香港股票代碼:3968)

簡介:招商銀行,中國領先的銀行。它提供全面的商業銀行服務,包括零售銀行、企業銀行和國庫銀行業務。

該公司實現了利潤的直線增長,而資産質量的改善在上半年意外上升。收入和利潤同比分別增長9.7%和13.1%。淨息差的擴大是由客戶貸款的較高回報推動的,而資産質量的改善則源自不良貸款、特別值得一提的貸款和撥備的改善。信用卡貸款業務是亮點,因爲該銀行的零售業務實現了驚人的增長。維持買入評級,目標價格HK$43.03

Great Wall Motor(香港股票代碼:2333)

簡介:長城汽車,主要生産皮卡、SUV、轎車及新能源汽車

第二季度淨利潤和核心淨利潤與預期相符,分別爲7.57億元人民幣(同比下降53%)和5.97億元人民幣(同比下降59%),與初步結果相符。由于大幅打折,利潤受到利潤率擠壓的拖累。預計,競爭加劇導致競爭力下降,該公司將在2019年全年繼續遭遇銷售下滑和降價。維持賣出評級,目標價格HK$2.00

PICC Property and Casualty(香港股票代碼:2328)

簡介:中國人保財險,亞洲最大的財産保險公司

上半年淨利潤快速增長,主要是得益于今年五月公布的減稅政策。毛保費同比增長15.1%,淨利潤同比增長39.1%。上半年突發自然災害增加了農業保險的賠償額,綜合賠償率上升。維持買入評級,目標價格HK$10.00

Shenzhou International(香港股票代碼:2313)

簡介:申洲國際,生産和銷售針織品業務

上半年業績稍遜于預期,原因包括自營零售業務“馬威”(Maxwin)有更大的虧損,染料價格上漲和勞動力成本上升,盡管人民幣推動該公司公布的營收增長2%、紗線價格下降和增值稅上調。如果不考慮馬威的虧損,淨利潤同比增長將會更強勁,達到13%。否則,下半年指引將維持不變,而越南/柬埔寨的增長仍略高于管理層預期。維持持有評級,目標價格HK$107.00

Sinopharm Group(香港股票代碼:1099)

簡介:國藥控股,中國最大的醫藥分銷商

上半年營收同比增長23.4%,淨利潤同比增長6.3%。收入增長明顯高于市場預期,但淨利潤未達到預期。該公司預計,營收增長將保持強勁,遠高于該行業下半年的水平。作爲一家整合商,其在擴大市場份額方面處于有利地位,經營效率的任何改善都可能顯著提高盈利。上調至持有評級,目標價格HK$29.70

TK Group(香港股票代碼:2283)

簡介:東江集團,從事模具及注塑組件的制造、銷售、代工、制作及修改業務

受營收溫和下滑和利潤率萎縮的影響,上半年的淨利潤較上年同期下滑19%,與此前發布的盈利預警相符。毛利率同比下降4個百分點,至27.5%,主要原因是注塑産能利用率不足。由于手頭有大量訂單,管理層正引導利潤率在下半年回升,並公布了向越南擴張的計劃,以減輕地緣政治風險。由于收入和利潤率下降,下調盈利預期。下調至持有評級,目標價格HK$3.33

Bumi Serpong Damai(印尼股票代碼:BSDE)

簡介:大雅加達地區最大的開發商

該公司公布今年第一季度盈利同比增長逾4倍。上半年核心盈利占全年預期的73.6%。第二季度收入增長顯著,主要得益于收費公路建設用地銷售。核心淨收入從18年第二季度至19年第二季度,增長了兩倍。維持買入評級,目標價格Rp1,750

RHB Bank(馬來西亞股票代碼:RHBBANK 1066)

簡介:馬來西亞第四大綜合性金融服務集團,提供全球銀行服務。

第二季度業績與預期相符,主要受投資證券收益的推動。預計,在淨息差下滑的背景下,2019年剩余時間的盈利增長將開始放緩,而管理層也曾暗示,鑒于淨息差面臨的壓力和溫和的貸款增長環境,實現2019年全年10.5%的股本回報率的目標可能是一個挑戰。維持持有評級,目標價格RM6.00

Malaysian Resources Corporation(馬來西亞股票代碼:MRC 1651)

簡介:馬資源,物業及建築公司

賬單識別的時間不匹配是導致1H19業績令人失望的原因,而利潤率較低更是雪上加霜。1H19核心淨利潤分別占我們和市場普遍預期全年淨利潤的21%和26%。受建築訂單和房地産項目加速結算的推動,預計第三季度收益將逐步改善。維持買入評級,目標價格RM1.03

Petronas Dagangan(馬來西亞代碼:PETD 5681)

簡介:國油貿易,馬來西亞國有石油天然氣公司

盡管該公司的銷量增長情況值得稱贊,但由于推出新的零售合作夥伴關系和數字産品的成本基礎較高,利潤仍不確定。與此同時,油價一直難以預測。該公司指出,它正在保存用于更多投資的專項資金,包括燃料補給。從積極的方面看,非燃油零售收入正從上半年開始回升。總體而言,前景仍不穩定。維持持有評級,目標價格RM23.25

新加坡辦公房地産投資信托行業:

宏觀逆風加劇。該行業采取了預防措施,提前續簽了辦公租約。位于核心CBD內的甲級寫字樓空置率高、供應有限,也緩解了宏觀經濟逆風帶來的負面影響。下調至標配評級。

行業股票推薦:

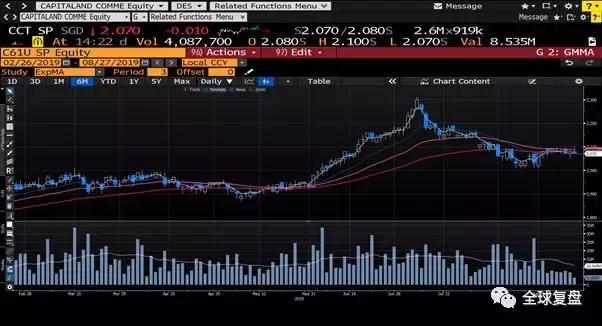

CapitaLand Commercial Trust (新加坡股票代碼:C61U)凱德商業信托,維持持有評級,目標價格S$2.04

Keppel Reit(新加坡股票代碼:K71U)吉寶房地産投資信托,維持持有評級,目標價格S$1.21

Suntec Reit(新加坡股票代碼:T82U)新達房地産投資信托,維持持有評級,目標價格S$1.96

泰國銀行行業:

將銀行2019年和2020年的收益分別下調1-5%和10%左右,以反映經濟前景放緩和銀行降息的影響。下調至標配評級

行業股票推薦:

Bangkok Bank (泰國股票代碼:BBL)曼谷銀行,維持買入評級,目標價Bt210.00

Kasikorn Bank(泰國股票代碼:KBANK)開泰銀行,維持買入評級,目標價格Bt200.00

Bumrungrad Hospital(泰國股票代碼:BH)

簡介:泰國最大的私人醫院之一

在全球經濟放緩和競爭加劇的背景下,該公司不得不在利潤率上做出讓步,以保持市場份額。這將導致今年盈利增長放緩,明年盈利增長較小。不過,29%的股價調整已將負面因素考慮在內。下調至持有評級,目標價格Bt140.00