65歲以上老年人占比達到全國總人口的近30%,而勞動力人口占比降至54%,老齡化嚴重,養老金告急,嚴峻的人口危機令日本再度延遲退休年齡至70歲,這一事件近期觸發中國各界人士熱議。

延遲退休也是我們國家在醞釀的事。“十四五”規劃和2035年遠景目標綱要明確提出,我國將在未來五年之內,按照“小步調整、彈性實施、分類推進、統籌兼顧”等原則,將逐步延遲法定退休年齡。雖然具體延遲到多少歲沒明確,但可以肯定的是,男性60歲、女性55歲退休的時代也將結束。

延遲退休,對“打工人”來說,意味著需要再多幹好幾年,領養老金的時間也要延遲,多少是令人不高興的事,但這也是不可避免的事。

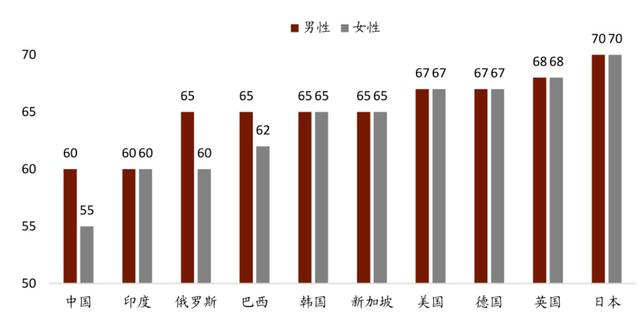

首先,人口老齡化是全球很多國家面臨的問題,延遲退休已經成爲一大趨勢。日本就不說了,新加坡退休年齡是63歲,2030年計劃延遲到65歲,俄羅斯是55歲,德國是67歲,美國彈性強一點,民衆滿62歲就可以領退休金,但只能領取全額退休金的70%,每推遲一個月領取的就增加一些,主動申請延遲退休的可以獲得獎勵性的額外收益。

其次,我們國家的退休年齡是建國初期定的,這麽多年以來,社會已經發生了很多變化。一方面,中國人均壽命已經從不足50歲增長到76歲,民衆的身體素質和健康水平大幅提高。另一方面,中國也邁入了老齡化預警時代,養老金壓力大,新出生人口在生育限制放寬之後增長低于預期。

(我們國家現在的退休制度)

既然延遲退休是全球甚至是時代的趨勢,那如何應對呢?

延遲退休意味著領取養老金的時點延後,當65歲甚至更高齡之際,身體機能衰退的我們,如何能保住工作、維持收入,讓自己體面的老去?

個人覺得,提前做好規劃很重要,甚至是越早越周全越好。

首先,回到老,學到老。股神巴菲特有一句名言:“人生就像滾雪球,最重要之事是發現濕雪和長長的山坡。”這句話不僅用于比喻投資的複利效應,人生和職場也是如此。

如果你幹的是一份沒有技術含量、純粹靠體力的工作,可能不用到退休年紀,35歲就會被某些HR歧視、透支健康。但是,如果你無論起步有多低,時刻保持學習的狀態,把一行的業務鑽研通透,觸類旁通,成爲某個領域的專家,你的學習經驗和積累會讓你“越老越吃香”。

其次,認真鍛煉身體。身體健康是一切的前提,尤其是在年紀大了之後,人的身體機能會隨著年紀的增長而衰退,這是天命難違,你能做到的是,堅持適當的鍛煉,增加肌肉和骨骼的韌性,延緩衰老的侵蝕。

第三,做好財務規劃。錢不是萬能的,但沒有錢是萬萬不能的。很多中國人的一生都很辛苦,人生的前二三十年忙于求學求職,三十到六十歲之間上有老下有小,雖然收入會隨著能力的提升而增加,但支出也是逐漸加大,有些人到了六十歲可能也只是略有積蓄。提前做好財務規劃、資産配置,讓家庭的財富隨著時間複利穩健增厚,是維持老年生活體面的基本。

需要注意的是,以養老爲目的的理財與正常的理財不同,年輕的時候風險承受能力強,可以扛得住波動較大的資産,去博取較高收益;但如果是養老理財型資産,則應該更多地考慮理財的穩定性、安全性和流動性,並將穩定性和安全性擺在第一的位置上,收益性可能處于第二位。

對于養老理財資産的方向,可以多關注偏債的混合型基金,如果從年輕時就開始定投,FOF基金更爲合適,目前國內也有不少FOF養老主題的基金,這類基金投資的是基金,在資産配置方面更爲穩健,波動更小,適合作爲養老金的第三支柱,大家可以提前規劃起來。

延遲退休,如果那時你還擁有一份工作,最好不過,如果沒有,也不要擔憂。職業的種類是隨著時代發展在豐富的,職業的形式也是不斷延展的,相比年輕時的996、007,約著幾個老夥計幹點喜歡的事,三十多年積攢的經驗和智慧,會比年輕人差?