新一輪周期,開始了。

01

美國加息靴子落地

美聯儲這次加息了,但和俄烏形勢無關,和中美關系也無關,一次正常的貨幣操作。

加息是從去年中期開始就在一步步計劃著的事情。而三月份這個節點,是在去年十二月份的議息會議上確定並傳達給市場的。

一切都在按照既定的劇本走。

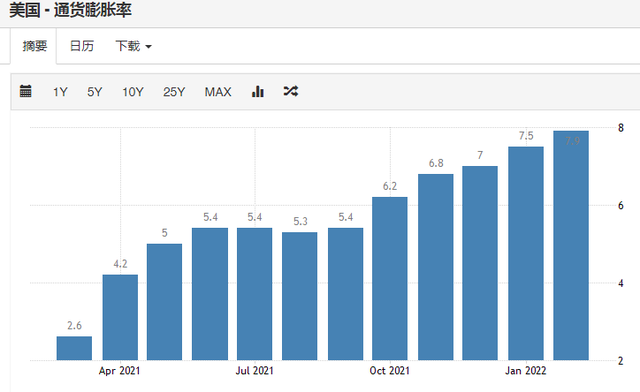

那麽至于美聯儲這次加息的理由,很簡單——應對通脹。但是加息能夠解決美國現在遇到的問題嗎?

顯然不能,本次美國通脹不僅僅是貨幣超發導致的,夾雜著企業勞動生産率下降,供應鏈不穩定,企業虧損的因素。

只有從疫情中恢複,美國才能徹底穩住CPI。

要是美國沒有從疫情中恢複,能有什麽辦法抑制通脹?

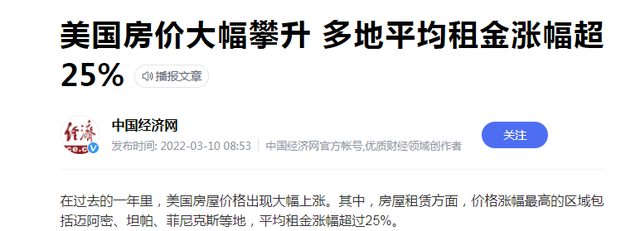

一是房價不再上漲導致有些人能夠買房退出租房市場。房租在美國的CPI裏面占了30%的比例,疫情發生後租金飙漲,部分地區上漲40%,推動了美國的通脹程度。

但房租下降是個非常難解決的問題,必須通過提高供給,或者讓大家去買房壓低住房需求。全球化可以降低幾乎所有商品的價格,可是房租是沒法外包給中國、印度、東南亞這些國家。

二是硬加息到駭人聽聞的地步。現在美聯儲的加息計劃,根本不能從貨幣層面抑制通脹,原因爲何?才計劃提高1.5%的利率,通脹率卻保持在7%以上的高位,一個1.5%的利率還真的不足以控制通脹。

無法通過貨幣政策改善加息,那麽將重新陷入到一個死循環:房租、物價上漲 -> 生活難以爲繼 -> 繼續放水、工資上漲 -> 由于工資的上漲房租、物價再次上漲 ->繼續通脹。

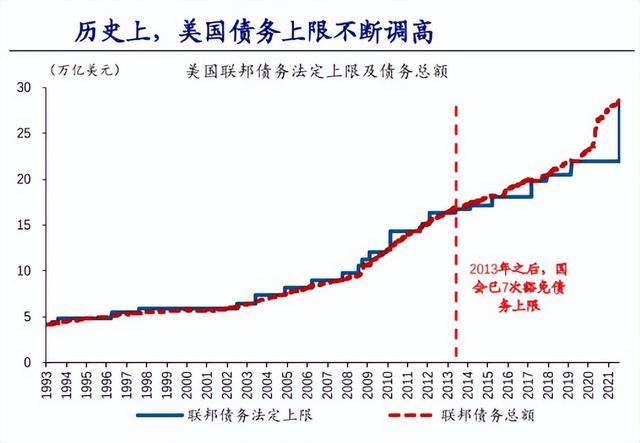

可是,一旦加息超過1.5%,會發生什麽情況?最先倒下的可能是美國政府。

當前,美國聯邦政府坐擁28萬億的債務,2018年加息加到2%的時候,川普已經受不了,隔空大罵美聯儲,雙方口水戰不斷。

要是一口氣給加到4%、5%,只怕通脹沒下來,美國政府先破産,美債暴雷了。

所以,世界經濟的前景並不好,一旦美國無法妥善解決國內通脹問題,大流行的影響持續下去,估計要爆出所有人都難以承受的大事來。

02

每次美國加息就是一次經濟危機?

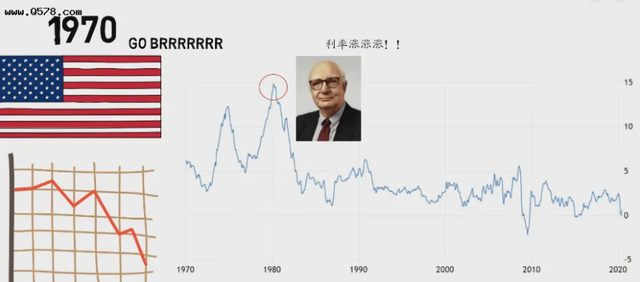

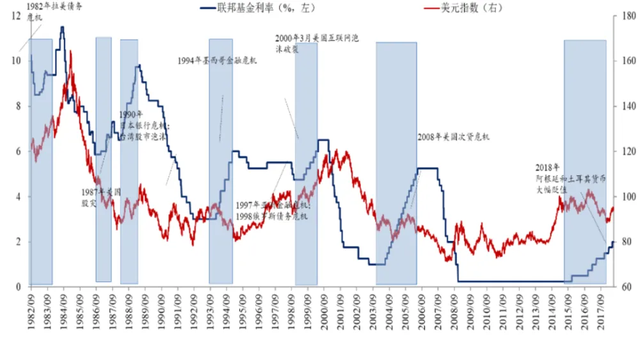

過去四十年,美聯儲共有6次加息周期,包括上世紀80年代著名的沃爾克以“一己之力”對抗大通脹。這些加息周期的類型豐富,既有供給端壓力導致的高通脹,地産、股票帶來的泡沫壓力,也有非常規政策實施後的正常化過程。

按理說美聯儲加息只是一個常規的貨幣政策,但每次影響都不簡單,幾乎次次都引發了世界性的金融危機。

第一次:1983年3月-1984年8月,受到石油危機和大滯漲的影響,通脹率達到驚人的13.5%,于是美聯儲從8.5%加息至11.5%。

結果美聯儲緊縮貨幣政策成爲壓垮拉美地區國家(美國以南的美洲地區)的最後一根稻草,引爆債務危機,沖擊了拉美國家前期取得的經濟發展成果,經濟嚴重下滑。從此拉丁美洲一蹶不振,巴西、阿根廷徹底掉入中等收入陷阱。

第二次:1988年3月-1989年5月,從6.5%加息至9.8125%,引發黑色星期四、日本泡沫經濟被刺破等連鎖反應。

其原因在于持續寬松導致美國通脹擡頭,美國貨幣政策在1986年後逐步收緊。爲避免貨幣貶值和資本外逃,遏制房價和股市過快上漲,日本也在1989年開始加息。貨幣政策的突然轉向導致房地産和股市的崩盤,銀行業也受到重創,日本經濟進入“失去的三十年”。

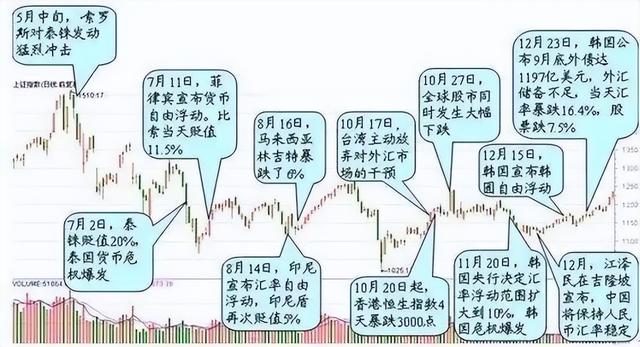

第三次:1994年2月-1995年2月,從3.25%加息至6%,誘發了1997亞洲金融危機。泰國、菲律賓、馬來西亞、印尼、新加坡等國遭受劇烈沖擊,港股、港元近乎崩盤。

原因就是國際金融市場投機勢力利用美元加息這一機會,大量做空,主動刺破東南亞金融泡沫。

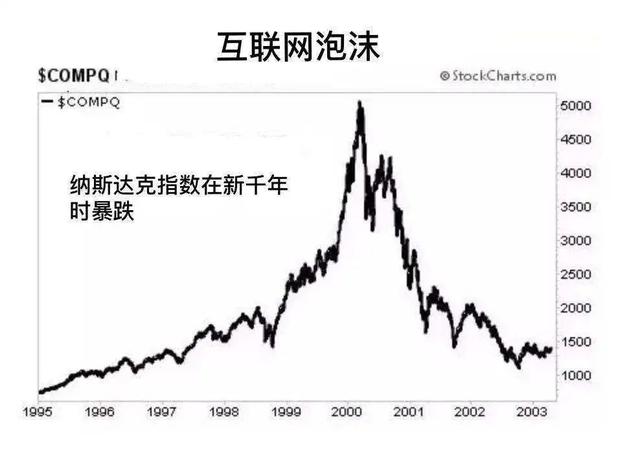

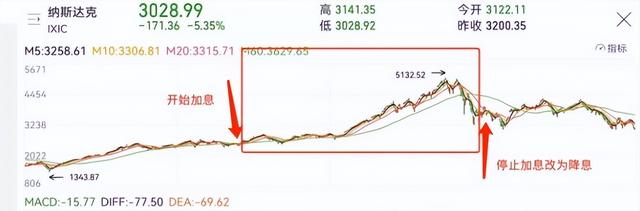

第四次:1999年6月-2000年5月,從4.75%加息至6.5%,刺破美國的互聯網泡沫。納斯達克指數崩潰,全球經濟再次陷入衰退。

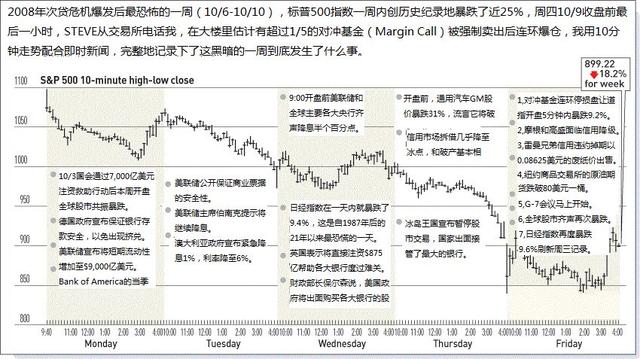

第五次:2004年6月-2006年7月,從1%加息至5.25%。時過不久,加息導致美國地産泡沫破滅,引發次貸危機,當天美元近乎崩潰邊緣,據說連美國海軍的賬戶都劃不出來一分錢,之後進一步擴散至全球金融危機。

第六次:2015年12月-2018年12月,從0%加息至2.25%,疫情出現後開啓無限量QE,疊加疫情影響,大宗商品暴漲,全球性經濟衰退。

爲什麽很多人一提美國加息就害怕?爲什麽資本市場在美國沒加息之前,對美聯儲每次的表態都格外關注?

原因就在這,大家都被搞怕了,每次美國一加息,全球經濟危機不久便接踵而至。

03

這一次加息,會發生什麽?

全世界都不希望美國加息,美國國內很多人也不希望加息,但美國又面臨不得不加息的情況。

從美聯儲的表態來看,今年恐怕還會加息4-6次,甚至更多!

那美國一旦開啓加息周期,持有美國收益率提升,資金會從全世界回流到美國。對于資本結構不合理的國家,會面臨彙率危機和資本危機,例如20世紀90年代的東南亞和俄羅斯。

如今,各路發展中國家,尤其是土耳其、南美的巴西、阿根廷、東南亞的印尼、菲律賓、馬來西亞這些應該是最緊張的,國內資産價格極有可能一地雞毛。

加息周期開啓,債券大牛市到頭了,債券持有收益率可能爲負,可能會迎來一波債市的抛售潮。

而且,美元利率還錨定著全球資産價格的基礎,這回不僅僅可能發生全球經濟格局的巨大變動,還有全球資産價格重估的風險。而到底幅度有多大,有多劇烈,只能看美國的貨幣政策來得有多猛烈。

但至于股市,也許不會有太大的利空。從過往經驗看,每次美國迎來一個加息周期,股市不降反升。

1999年6月到2000年5月,基准利率從4.75%上調到6.5%,開始加息後納斯達克持續走高,加息期間漲幅甚至翻倍。

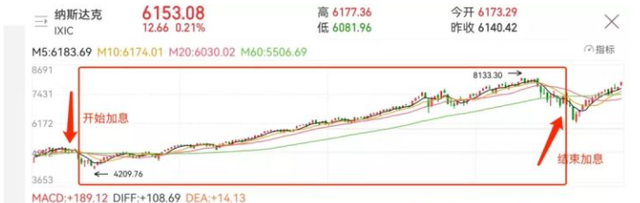

2004年6月到2006年6月,美國又迎來一輪加息,股市雖有短暫波動,中長線來看同樣走高,只是幅度不如之前。

2015年12月到2018年12月,距離我們最近的加息周期,美股走出一波大牛市。

因此,拉長時間線來看,加息大概率並非會影響到股市,反而成了經濟震蕩期的一個避風港。

不只是美股,對于A股的影響也極爲有限。本次美國或啓動第7輪加息,恰逢我們處于第7次寬松的重要時間關口,所帶來的沖擊應該會更小。

同時,這次美國再次進入加息周期,又疊加疫情、俄烏沖突等因素,經濟格局會面臨一次規模較大的洗牌,對部分人來說,危機或許是個機會。

因爲貨幣政策、經濟政策的調整,往往意味著一個新周期的開始。

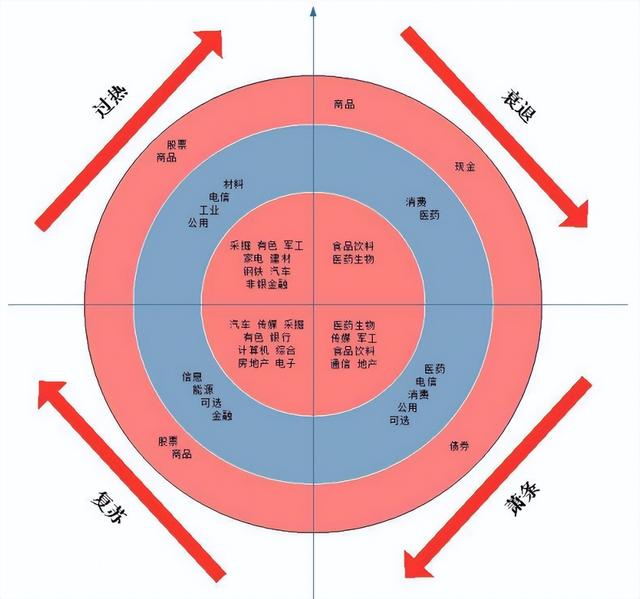

經濟學上觀察中期經濟走勢,有一個非常值得參考的模型——朱格拉周期。

我們有句老話叫:矯枉過正,過猶不及。提出這個理論模型的法國經濟學者朱格拉也有句意思接近的經典名言:蕭條的唯一原因就是繁榮。

背後的原理有點像《道德經》中所說:

“天下皆知美之爲美,斯惡矣。”

正是因爲知道什麽是醜,才明白什麽是美。兩者有對比才顯得合理。

每一次經濟危機跟上一次經濟繁榮關系密切,同樣的,每一次繁榮也跟上一次經濟危機密切相關。

因爲刺激經濟的力度過猛,導致經濟出現繁榮景象。這種繁榮景象並不會一直持續,而是會在達到某一個臨界點後開始掉頭轉向;經濟衰退亦然。

一個完整的朱格拉周期大約爲9-10年——複蘇、過熱、衰退、蕭條的輪回。看到這再想想資本主義國家,是不是大約每10年就出現一次危機呢?1987年的金融危機、1997年的金融危機、2008年的金融危機以及2020年的經濟蕭條。

美元的運作,一般首先在朱格拉周期的中後期加息,美元回流,境內通脹,境外通縮。

其次,在朱格拉周期衰退期降息,並提高美債讓美元繼續困在國內通脹,資産價格膨脹到最高點。

其國內資産價格膨脹代表高信用,而其余國家是資産價格萎縮,是低信用。

等到朱格拉周期進入複蘇期,再用高信用資産去杠國外低信用的資産。

那麽在這個過程中就會産生巨大的預期差,當低信用資産處于價格低位,還沒有被美國的高信用資産杠的時候,就是一個價值窪地。

只要提前買入,等待美國資本外溢來擡高資産價格,便能夠收獲一波可觀的利潤。那哪些在美元回流的時候,容易成爲這類資産呢?在我們觸手能即的範圍內,大概只有港股了,或許a股也算一個。