全球能源綜合體正在從新冠疫情最嚴重的時期反彈,這在一定程度上推動了傳統能源價格大幅上漲,近日WTI原油與布油價格雙雙創下7年來新高。在這一趨勢之下,知名獨立投研機構Valuentum近期發文稱非常看好石油七姐妹之一雪佛龍(CVX.US)未來的股價表現。

Valuentum表示,之所以看好雪佛龍,其中一部分原因在于其自由現金流同比大幅改善,另一部分原因在于經營現金流的改善和資本支出減少,可謂“兩全其美”。與高估值成長股不同的是,雪佛龍這類傳統能源巨頭自由現金流豐厚,因此自由現金流是評估該股內在價值的核心因素,這也是該公司向股東分配現金回報的基礎。

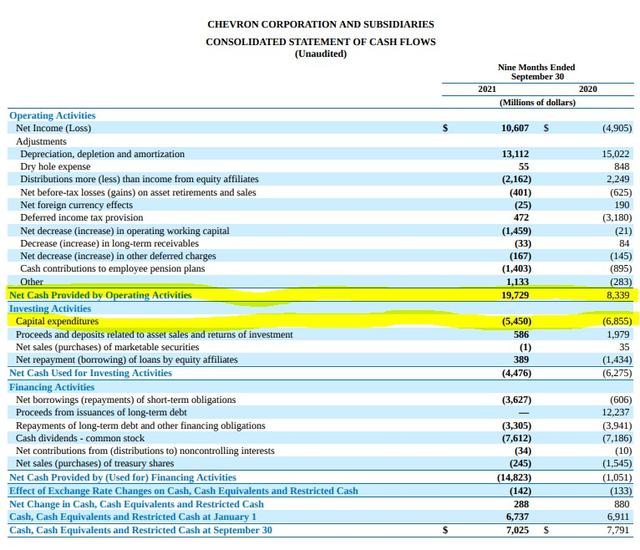

如下圖所示,雪佛龍的自由現金流從2021年同期的15億美元增至2021年前9個月的143億美元。其中,經營現金流的大幅改善主要來自收益(淨利潤)的顯著改善,而這是一個非常高質量的改善。Valuentum預計這一趨勢將在近期至中期持續下去。

雪佛龍簡介

在上世紀,石油大亨洛克菲勒的標准石油公司因壟斷問題被迫解散爲七家石油公司,大衆耳熟能詳的殼牌(RDS.A.US)、埃克森美孚(XOM.US)以及雪佛龍都和這七家解散後的公司有關聯。

雪佛龍在石油行業上遊(勘探和開采)、中遊(管道和存儲設施等能源基礎設施)和下遊(煉油廠和大型石化工廠),以及更廣泛的全球能源綜合體營銷(加油站、分銷網絡、和交易業務)均實現了非常全面的全球布局。

該公司還在澳大利亞的Gorgon和Wheatstone液化天然氣(LNG)綜合體中擁有巨大的經濟利益,這些綜合體主要向亞洲的主要能源消費國供應LNG,偶爾也會向歐洲供應。雪佛龍還在新加坡、泰國、韓國、美國加利福尼亞州、得克薩斯州和密西西比州擁有煉油廠,向全球各地的買家供應精煉成品油。

雪佛龍擁有CPChem合資公司50%的股份,該公司是石油化工領域的巨頭,在沙特阿拉伯、新加坡、比利時、美國、卡塔爾和哥倫比亞都設有工廠。其合作夥伴Phillips 66 (PSX.US)擁有CPChem另外50%的股份。雪佛龍還在美國墨西哥灣和二疊紀盆地擁有大量上遊業務,並在雪佛龍、德士古和加德士品牌下運營著龐大的加油站網絡。

基本面

智通財經APP了解到,截至2021年第三季度末,雪佛龍賬面上擁有60億美元的現金、現金等價物和現有有價證券,而短期債務爲3億美元,長期債務爲371億美元。Valuentum認爲雪佛龍截至2021年9月底的313億美元淨債務(包括短期債務)是可控的,因爲公司具有出色的現金流産出能力和充裕的現金流動性。

值得注意的是,從2020年12月底到2021年9月底,雪佛龍的淨債務負擔減少了約74億美元,主要是通過將其自由現金流用于償還債務。

如前所述,在2021年前三個季度,雪佛龍從全球能源産業的持續複蘇中産出約143億美元的自由現金流。在此期間,該公司的總營收和其他營收同比增長65%,其GAAP准則下的淨利潤指標從去年同期的淨虧損轉爲盈利106億美元。2020年前三個季度,雪佛龍的自由現金流僅爲15億美元,原因是全球新冠疫情導致能源價格低迷和成品油需求低迷,對其財務指標産生了顯著負面影響。

在2021年前三個季度,雪佛龍花費了76億美元用于支付其總股息義務,在支付這些股息後,還能擁有66億美元的“超額”自由現金流。該公司擁有良好的股息增長記錄,Valuentum預計雪佛龍未來將穩步增長其每股股息(該公司在2021年5月派息時將其股息提高4%)。

展望未來,Valuentum預計雪佛龍的自由現金流産出能力應該會繼續保持強勁,因爲近期石油價格上漲帶來的盈利水平激增在即將到來的業績報告中將得到充分體現。

作爲資本支出預算的一個指標,該公司2022年的內生性資本和探索性支出計劃並不顯得激進,達到150億美元。作爲參考,雪佛龍在2019年新冠疫情爆發前的資本支出已經達到141億美元,那時原油價格比現在低。

在雪佛龍2021年第三季度業績電話會上(于2021年11月舉行),公司管理層表示,由于優先杠杆率已恢複控制,公司可能會加快股票回購。據了解,雪佛龍的目標是將淨債務與股東權益比率保持在20%以下,並在2021年第三季度以19%的比率完成目標。

在2021年第二季度業績報告發布時,雪佛龍宣布從2021年第三季度開始恢複股票回購,每年回購20 – 30億美元規模雪佛龍股票。Valuentum認爲,在盈利能力提高,以及股票回購和派息提升之下,雪佛龍當前股票價格遠低于其內在價值。

不得不提的是,此前公布的巴菲特三季度上市公司持倉報告顯示,在大量的減持和“按兵不動”中,巴老僅對一家公司進行了增持,那就是雪佛龍。股神巴菲特一直以來非常看重企業的自由現金流,因此股神的加倉理由業內外解讀普遍是巴菲特看好雪佛龍未來的自由現金流增長。

估值及目標價測算

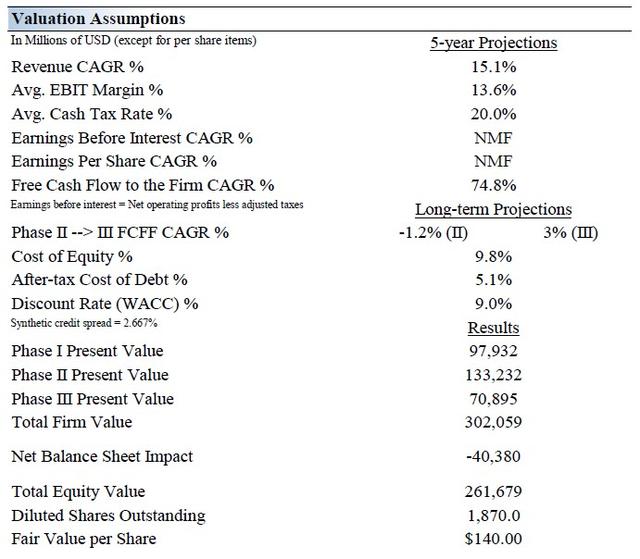

Valuentum在文章中表示,其自由現金流折現分析過程是根據每個公司未來所有預測自由現金流的現值,同時也考慮了淨資産負債表等因素。在“基本”情況之下,Valuentum預測雪佛龍的公允價值爲每股140美元,並表示如果雪佛龍的實際表現超出基本預期,則上行空間更加樂觀,Valuentum強調,如果能源價格繼續保持高位,超出基本預期非常有可能。在極端看漲的情況下,Valuentum對雪佛龍的公允價值估值區間的上限爲每股175美元。

在下面的圖表中,投研機構Valuentum列出了在基本預測下,雪佛龍的企業現金流模型中使用的關鍵估值假設。Valuentum表示這些應該被視爲一個基准,因爲在當前的能源定價環境下,雪佛龍仍有超越預期的空間。

對于雪佛龍股票價格來說,必須密切關注的是能源價格,尤其是原油價格的波動。

油價往往會影響市場對于雪佛龍股價的未來預期,而未來預期的變化對于股票價值的影響非常大。例如,如果未來有關營收增長或利潤率擴張的預期發生變化,公司的內在價值就會發生變化,推動股價買賣的決策也會發生變化。現金流折現模型往往被看作是一個預測性模型,反映的是市場的預期,而股票價格往往是圍繞預期上下波動,如果雪佛龍最新業績不及預期,模型裏相應的關鍵預測數據也應隨之變化。

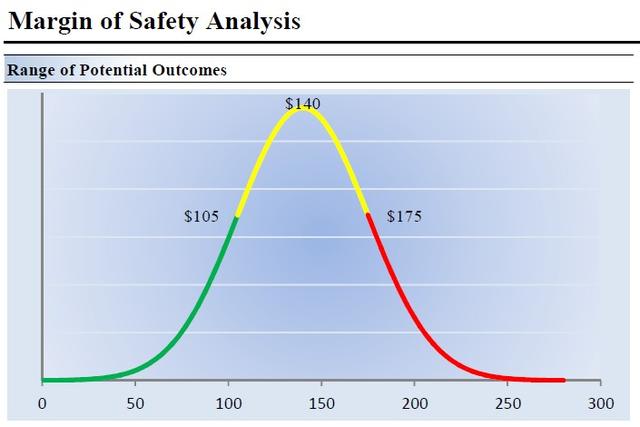

在下面的圖表中,Valuentum展示了雪佛龍公允價值預測的可能範圍,包括能源價格持續上漲時的公允價值上限預測和能源價格開始下跌時的公允價值下限預測。140美元預測反映的是當前原油價格的定價軌迹和水平,不確定性越大,公允價值估值範圍越寬。

Valuentum認爲雪佛龍在每股105美元以下(綠線)股價更具有投資吸引力,在每股175美元以上(紅線)則顯得相當昂貴。Valuentum表示,沿黃線下跌的價格(包括預測公允價值)代表了公司的合理估值,該範圍的上一級代表Valuentum預測的看漲情景,下一級代表看跌情景。在Valuentum看來,雪佛龍約130美元的價格,對投資者來說是一個相對積極的風險/回報平衡價位。