商品牛市正在洶湧襲來,各大機構包括高盛、惠譽、國泰君安等都在研報中表示強烈看多。

比如高盛,喊出“結構性牛市”啓動的聲音,其判斷依據是美國的天量貨幣刺激計劃正在被政府通過,經濟受刺激後將對大宗商品形成更強大的需求。

惠譽在其最新展望中稱,全球經濟複蘇將繼續刺激工業金屬需求,而供應仍將受限,工業金屬價格短期內仍將大幅上漲。

國泰君安在3月3日的研報中也認爲,大宗商品行情或至少持續到2021年年底,年內漲幅或達到20%。

美債10年收益率也在持續上漲,預示著通脹的預期強烈,而商品是應對通脹較好的對沖工具。

那麽,這輪商品牛市能漲多少,是否值得all in呢?

(一) 商品的運行邏輯

商品的價格基礎端是供需關系,然後疊加一個庫存和遠期曲線結構,就基本形成了商品的價格框架。

商品在最開始的時候,最大的因素還是商品本身供需(真實需求)和庫存的問題。

但是,自從商品的金融化——商品衍生品的誕生以來,能作爲大類資産的某些商品已經帶有了貨幣屬性,從而投機性需求加了進來,在整個的供需中扮演了重要的角色。

金融和經濟的本質,就是人在商業領域的准則和行爲性的研究,而人制定的條款構架成爲了商業社會的基本,而這些基本也就形成了金融和經濟的運行軌迹。

格林斯潘老頭子在第四次連任美聯儲主席後,隨即允許了花旗旗下著名的商品期貨交易部門Phibro(菲布羅)部門繼續實物能源市場的交易。

而在此之前,銀行控股公司法是禁止銀行參與非金融領域業務的,受監管的商業銀行一直都只被允許交易大宗商品衍生品(如期貨),但是不能交易實物。

有了現貨交易(交割實物),配合資金優勢和交易場所、規則(裁判)優勢,商品的價格運行,早已經不是單純的商品供需的市場行爲了。

背後除了這些金融大鳄魚的嘴裏肉,還有國家之間的政治博弈。

在戰後的曆史中,有過兩輪商品需求的超級周期。

第一輪,由日本的超級繁榮疊加亞洲四小龍驅動,需求結束後全球經濟便陷入停滯狀態中。

東南亞金融危機之後,全球的商品一直是講的供給的故事,PPI的波動主要靠中東打打炮、轟炸轟炸南聯盟等形式,以供給控制的方式玩耍。

直到第二輪,中國加入WTO成爲世界工廠,中國經濟的崛起帶來了巨大的城市化的增量需求。

在中國三來一補加工廠+城市化建設驅動下,2003年國際鐵礦石和銅價掀起了前所未有的漲價潮。

而在同樣的時間點,格林斯潘或有意或無意打開的潘多拉魔盒也基本成型:全球銀行業(當然沒有中國)的大鳄們已經牢牢控制住了現貨市場和衍生品市場,這種一體化的結構根本就是宰羊專用。

壞壞的大鳄魚們,用原有的“供給結構”的邏輯忽悠+引誘某大國上鈎,做好套釣魚剪羊毛。

英國商品研究所2004年11月預測,2005年全球銅供應將出現10萬多噸的過剩;

2004年11月中旬舉行的倫敦金屬交易所(LME)年會上,國際大投資銀行也大多預測2005年銅價會下調,市場將繼續過剩。

初成長的少年總是充滿著活力,笃信著未來屬于年輕人,屬于自己。

呵呵,可每一個鄧肯都會對詹姆斯說:“未來是你的”,然後拿掉他的總冠軍。

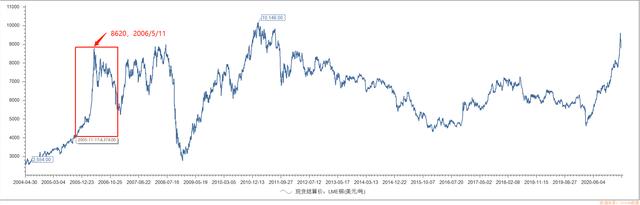

2005年11月9日,國儲局突然發布消息要賣銅壓價:在此後短短的一個月內,國儲局舉行了四場現貨銅拍賣會。

拍賣起價一次比一次高,給市場帶來的沖擊一次比一次大,其中,第三場拍賣起價上海、甯波地區爲每噸37140元,但首批100噸的成交價格就達38120元/噸,拍賣價遠高過市場的預期。

消息一經傳出,滬銅期貨和LME銅期貨價格便快速上揚。

而2005年11月13日開始,才由外電披露(此時也是火上澆油,爲了進一步逼倉國儲局),中國國儲局一名交易員劉其兵在銅期貨市場上通過LME場內會員SEMPRA,在每噸3100多美元的價位附近抛空銅,建立空頭頭寸約15萬至20萬噸,這批頭寸交割日在2005年12月21日。

每噸3100美元做空,而國儲局的壓價行爲表明,在銅價4300多美元的時候,可能仍然還在頑強的空頭之中,而這期間LME現貨銅價一路攀升至2006年5月11日的8620美元,最後的繳槍投降損失多少,可以想象。

在期貨交易中的損失其實倒還是小事,比較致命的是原材料價格的上漲。

在全球的産業鏈體系當中,通過跨國企業和國際分工,實際上形成了三級的格局:消費國、生産國和資源國。

這裏面的消費國並不是沒有生産部門,只不過把不核心的生産部門(苦力活)外包給了生産國而已,自己掌握著核心的技術和品牌,通過旗艦企業控制價值鏈頂端。

生産國不過是打工仔的角色而已,外包只是爲了降低成本,同時打工仔掙了錢也就擴大了市場,在某種意義上是雙贏(當然消費國ROE高的多)。

歐美發達國家作爲消費國,站在了食物鏈的頂端,通過發行美元債的方式給全球經濟注入需求,直白的說就是欠債(杠杆)買生産國的産品。

生産國則拿著美元訂單然後借貸美元,從資源國進口資源,生産成成品,然後出口給消費國換取美元,償還負債。

貿易順差的部分則是除去增加設備等生産性投資之外,主要購買美債——實現美元的回流。

資源國則收到生産國的美元後,或者預期需求增長用于增加礦業等資源開采投資(一般需要借貸),或者用于投資美債實現美元回流。

這裏面實際上一般會形成一種雙順差的狀態。

直白的講就是:生産國把貿易掙的辛苦錢又低成本地借(購買美債)回給了消費國,而消費國雖然生産部門占比小,但是擁有跨國旗艦企業和全球投資,經常項目下的投資收益可是順差大的很呢。

別看經常項目是逆差,實際上比你生産國掙錢多了。

在這種三級格局下,其實生産國是沒有議價權的,掙的是加工費,自然最怕的就是原材料價格上漲。

資源價格的上漲,就是産業鏈利潤比例的重新分配。

最後我們遺憾的看到,在這輪金融大鳄主導的大宗超級牛市裏,某國GDP增長是增長了,但那是營收啊,不是利潤。

最後辛辛苦苦打工了這麽久,可能掙的還沒有躺著賣身的資源國(他們都是老美的小弟,包括最不要臉的澳大利亞)利潤率高。

從2001年末中國加入WTO,取代原來的亞洲四小龍和日本,成爲新一輪周期裏的生産國這個時間點,和格林斯潘老頭子放開銀行大鳄的現貨交易的時間點的匹配,不得不感慨:

有時候命運似乎早已被楚門前半生裏的那個導演所預定:在規劃你怎麽生的同時,早就想好了怎麽終結你的一切。

(二) 這套組合剪,還能割誰?

實際上,金融危機以後,CN的生産國地位已經慢慢的動搖了,形象的來講就是被榨幹了。

生産國能降低的,而消費國不能降低的成本,無非廉價勞動力和環境成本罷了。

二戰後的每一輪産業轉移(即生産國角色轉移),都是靠吃人口紅利和環境破壞興起,爾後在人口老齡化+嚴苛要求環保的過程中走到盡頭(被消費國榨幹),然後繼續轉移産業到新的肯出賣人口紅利和環境的地方。

這些生産國的路徑基本都差不太多:

1. 初期爲了發展犧牲環境,後期實在對生命産生了威脅,不得不在民意的裹挾下注重環保。

2. 城市化過程中沒有注意分配問題的解決,超級地租的財富轉移遊戲,996的時間壓榨(日本新幹線的繁忙就可知一二)和收入原因使得年輕人無法負擔戀愛和生育的成本,造成出生率逐年下降,撫養比迅速增長,人口紅利消失。

3. 人口紅利和環保的壓力下,工廠開始外遷到EM國家去,開始新一輪的壓榨過程。

也許是預見到了CN未富先老的強弩之末,也許是次貸危機等其他的原因,在次貸危機的解決中,多德弗蘭克法案、沃克爾規則、巴塞爾協議等嚴厲監管規則開始擠壓這些控制期現市場的金融怪獸。

最可怕的是,美聯儲宣布將對2003年時做出的允許接受其監管的銀行在現貨大宗商品市場進行交易的決定進行重新評估。

這直接宣告了,中國加入WTO以來的商品超級周期的遊戲將要落下帷幕告終了。

強大如摩根大通和高盛,即使取代掉金融危機中落寞的花旗的Phibro成爲了新的最大期現怪獸,甚至控制了銅的交易所LME(當時摩根、高盛分別爲單一最大股東,兩者分別占股份10.9%和9.5%),也得在美聯儲這位全球經濟的上帝面前低頭。

2012年,港交所完成了收購LME,而差不多的時間點,中國銀行旗下的中銀國際也終于獲得了二類會員的資格。

中銀國際朝著成爲第一家拿到幾乎所有國際上有影響力的交易所清算席位的中資金融機構,又邁出了堅實的一步。

貌似在反抗帝國主義的鬥爭中,翻了身,終于有了大宗商品中某些品類的定價權。

但是之前費盡心機都得不到的,突然間得到了,是不是有很多貓膩呢?

港交所對于LME未來出入庫制度的修改,看似好像對中國買家將提供更多的便利,也可以讓我們不再被人‘盤剝’。

但是如果制度修改後,等這些大鳄徹底退出倉儲和物流的那一刻,中國無數企業和銀行利用大宗商品倉儲物流作爲載體運轉的套利和融資渠道,或許將會受到巨大的沖擊和影響。

實話說,如果沒有了這塊緩沖之地,中國的大宗商品過去幾年又有多少是用于真實的消費的呢?

而在那個時間點上,美國經濟逐步的進入到次貸危機後的複蘇期中。

對于美國來說,實體經濟的真實複蘇的任務高于一切的利益。

而這些霸主們把持的原材料的全鏈條導致的結果,就是美國的消費者在采購原材料的時候爲此付出了巨大的溢價成本。

如果這是在次貸危機以前,反正付出溢價損失的是中國的企業(全球巨大的生産和加工地區),賺取這些國家企業的利潤對于老美來說是喜聞樂見,自然當做沒看見。

但是,這次不一樣了。

當時CN已經陷進了激增的債務杠杆沒法持續,需要漲價去庫存的供給側改革了,同時也在進行著經濟結構的轉型。

這種情況下,大宗原材料“控制下”的“溢價”自然而然也就轉嫁到了美國自己正在複蘇的‘制造業’身上。

這個時候,就再也不是事不關己了。

美聯儲把這次大宗遊戲的制度基礎抽回,從頂層上就宣告了遊戲的結束。

高位接盤這些金融巨鳄的商品業務的、秉承著國家意志和國際化使命的CN機構們,贏了多少可能需要後人來評價吧。

畢竟硝煙仍然沒有散去,人民幣國際化的戰爭從來沒有停下過。

接過摩根大通和高盛這些巨鳄的商品業務後,類似的遊戲要繼續的話,還能割誰?

我們自己的生産國地位已經在動搖了,即使不動搖,繼續那樣的遊戲,結果只能是內卷、窩裏鬥,自相殘殺讓人看笑話可不好。

未來能割的,也許只有東南亞、印度、非洲這些小弟弟了。

東南亞和印度的人口結構,簡直是完美的下一個生産區域。

歐美國家嚴格控制疫苗出口、不給發展中國家疫苗的同時(君臨曾經發文講述過疫苗的戰爭),卻在印度設有阿斯利康的疫苗廠(印度血清所),同時又給越南疫苗,背後的原因是值得思考的。

(三) 本輪的商品價格還能持續上漲嗎?

在目前這個時間點上,有幾種可能的情況,我們推演一下。

第一種。

印度和越南等南亞和東南亞國家順利地接過CN的生産國位置,同時旗艦國家完成技術進步和經濟轉型(意味著已經去杠杆,該破的不良債務破掉,參考伯南克時期美國的經濟轉型)開啓新一輪的債務擴張周期。

旗艦國家,當然指的是發達陣營,也包括順利實現階層跨越的CN國。

這是最樂觀的情況,在這種需求驅動下,大宗商品的價格必須是可持續上漲的,甚至可迎來5-10年的超級繁榮。

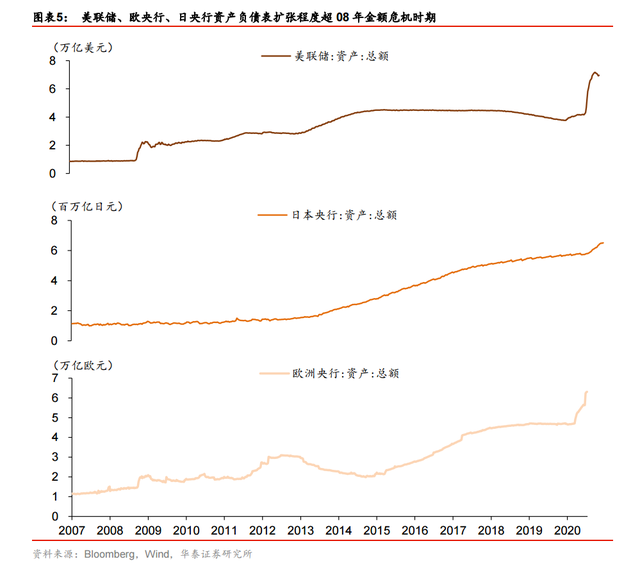

但是,目前全球央行的資産負債表突破了天際,根據國際金融協會(IIF)的統計,2020年全球債務增加了15萬億美元(至277萬億),全球宏觀杠杆率(債務占GDP比例)上升了45%(至365%)。

滾滾而流的貨幣能否繼續下去?這是令人懷疑的。

低利率的貨幣政策+福利型的財政政策的組合,在過去的十年間表現很差,並不能有效刺激經濟的增長,反倒是帶來了貧富分化的加劇。

GDP的增速基本等同于普通民衆收入的增長速度,或者說普通民衆財富的增長速度,而資産的回報率則是資本家財富的增長速度。

上圖我們看到,基本上資産回報率在和平年代一直都是大于經濟增長的,除了一戰和二戰的戰爭年代。

曆史再次雄辯的告訴我們,再分配不是請客吃飯,不能溫良恭儉讓。

低利率的環境下,富人加杠杆,靠資本回報(借貸增厚ROE)越來越富;

窮人只能依靠勞動收入,因爲銀行根本不會借錢給窮人,而窮人ROE較低,于是占總財富的比例越來越稀釋。

不在分配端改善,僅僅只是央行擴表加實質上的MMT財政,最後的結局很可能是用激烈的手段實現再平衡。

今年大幅度上漲的比特幣(本質上是財富隱匿工具),恐怕不止是投機這麽簡單。

畢竟動亂前藏點比特幣,可能等和平後大概率又是富甲一方。

分配端的再平衡,從來都是曆史上的難題,也是曆史周期律的根源所在。

這也決定了用和平手段進行分配端再平衡,注定是痛苦而阻力重重的過程,直接表現就是時間周期的長,和利益分配的反反複複,以及社會問題的點或面式的爆發。

這其實也就會導致經濟增長的緩慢,傳導到商品上就是需求的增長緩慢。

而激烈的手段對于財富則是毀滅性的,更可怕的是對于經濟的基石——人口,也是毀滅性的。

這種事情發生了,那商品的價格就不是供需作爲基礎了,是拳頭作爲基礎了。

有命掙錢,不一定有命花——談商品牛市也就毫無意義了。

因此在目前階段下,期待商品的超級大牛市並不現實。

商品超級牛市終究會到來,只不過或許不是現在,他需要這個世界有新的10億以上人口級別的快速工業化,再加上收割用的金融遊戲。

第二種,當下的情況。

最近上漲的商品,包括航運,本質上是供需錯配的結果而已。

資源國因爲疫情,礦産出現供給問題,再加上某些國家的小動作(爲收割下遊利潤),出現供給緊張。

而除CN外的生産國基本因爲疫情罷工,CN良好的疫情控制使得全球的生産訂單轉移到CN,所以CN在2020年收獲了一個漂亮的出口數據。

因爲歐美消費國普遍采取發錢的辦法,發給低收入民衆的錢甚至比他們工資都高,所以他們的財政和貨幣政策一出來,實際上經濟就近乎于恢複了。

同時全球的需求也就恢複了,當然僅是對于工業品而言。

工業品需求的旺盛,加上資源國的動作,匹配生産國的弱勢地位,自然資源就漲價了,商品就上漲了。

但是隨著疫苗的出現,歐美的恢複,也爲了産業從CN順利轉移出來,目前商品價格的持續上漲,存在很大的不確定性。

由于價格維持時間決定資源企業的利潤,如果能在當前的價格(如在曆史高位的銅價)持續較長一段時間的話,資源企業的價值當然是值得重估的。

因此,這裏的關鍵就是價格持續的預期,反映到資本市場很大一部分就是通脹預期了。

至于美債名義收益率,1.5%是市場普遍難以接受的位置,2%是美聯儲明確表態的位置,博弈區間(1.5%-2%)。

此時要密切關注各個官員的發聲,因爲是預期管理的。

在交易的過程中,時刻要注意預期的轉換。

總的來說,這輪商品牛雖然可以看的比較久,或許會持續半年到一年左右,但畢竟是單一供給端問題所帶來的,修複是遲早的事情。

也因此,必然會導致相關商品價格和股價的大起大落,交易的難度是比較大的,對普通散戶並不友好。

我們認爲,關注那些有著長期需求效應的品種,或許是更好的選擇。

(四) 結構性商品牛市——或許開啓

10年大周期的一種商品?

前提假設:未來新能源汽車和儲能選擇的電池都是锂電池。

1. 資源民族主義——不可避免/中鋁在鐵礦上的慘痛教訓

2009年,受金融危機影響,力拓(Rio Tinto,鐵礦石三巨頭之一)背負387億美元,想找金主大腿。

當時,只有中鋁能拿出195億美元注資入股。

如果中鋁成功注資,中鋁將持有18%股份,有2個董事會席位,且注資的目標又是RIO旗下的鐵礦石業務,繼而一舉拿下鐵礦石談判的話語權

力拓利用澳政府增加的90天審查期,一邊觀察市場價格行情,一邊占用中鋁的入股資金解決債務危機,一邊又勾結另一個澳礦企業必和必拓(BHP Billiton)。

然後,在鐵礦石價格上升預期明朗時,以僅1.95億美元單方面解約,隨後利用配股所獲的150億美元與必和必拓成立合資公司。

最重要的是,中鋁因此錯過了2008年金融危機後,對全球衆多礦産的抄底良機。

資源民族主義的結果就是,目前鐵礦、銅礦、钴礦等都掌握在美國集團的手裏,從消費端和資源端直接捏住了生産國的蛋蛋。

而目前锂礦的格局,仍舊嚴峻。

2. 锂礦的戰爭中,依舊又輸了

只有在整個大宗世界處于低迷的狀態的時候,收購和並購才是收集籌碼成本最低廉的時候。

一朝天子一朝臣,巨頭都是在蕭條期裏面踩著前人的屍骨走上來的。

大家現在熟悉的嘉能可,也完全是在商品世界第二次蕭條期裏面成長起來的。

比如1987年購入美國冬青山鋁冶煉廠27%的股份,1988年收購秘魯鉛鋅礦Perubar66.7%的股份,1997年購得哈薩克斯坦鋅業公司的大部分權益,2000年收購贊比亞莫帕尼銅礦的權益。

我們知道,這些年份都是全球金融危機的時刻。

這一連續的在商品世界低迷期內的收購並購,爲嘉能可在2000年後再次到來的大繁榮奠定了重要的基石。

在中國國內锂精礦的進口渠道被天齊锂業徹底封死之後,國內另一家锂鹽生産企業贛鋒锂業首先帶頭突圍,開啓了出海買礦的征程。

作爲在國內市場上地位和天齊不相伯仲的贛鋒,那時候剛剛度過了一個難受的2016年:這年初,泰利森根據長單協議發完最後一船的锂精礦礦石之後,贛鋒就徹底斷掉了锂精礦進口來源。

雖然贛鋒在江西省還有幾處自有的锂礦礦源,但無論是礦石品位還是提煉成品,都和泰利森的礦石沒法比。

所以在只要生産出碳酸锂,就能馬上數錢的整個2016年,贛鋒空有3萬噸的産能,最後卻只生産出了1.5萬噸的碳酸锂。

于是乎,贛鋒走向了獲取锂礦資源的鬥爭之路。

根據采礦産業的規則,通常有兩種更有效的方式獲得對方的礦石資源,其一是入股對方礦業公司(當然如果能夠收購就再好不過了);

另一種就是包銷,通過和對方簽署長期(通常3~5年)的包銷協議鎖定礦石。

從2015年7月開始,贛鋒锂業就通過全資子公司贛鋒國際不斷購買一家澳大利亞礦業公司Mineral Resources的子公司RIM股份的方式最終實現擁有後者43.1%股權的目的。

RIM名下最重要的資産是一座叫做瑪麗恩山(Mt Marion)的锂輝石礦山,通過控股RIM,贛鋒锂業獲得2016年之後三年時間瑪麗恩礦山出産的20萬噸6%的锂精礦和20萬噸4%的锂精礦的包銷權。

2017年,贛鋒又用2000萬美元的代價參與了澳大利锂産品出口商亞皮爾巴拉礦業公司(Pilbara Minerals)的定向增發,獲得一個澳洲著名大礦山皮爾戈奧拉(Pilgangoora)每年16萬噸锂精礦的包銷權。

除了贛鋒锂業之外,其他的中國財團也在采購锂礦資源:

2016年,山東瑞福锂業和四川雅化集團提供資金給銀河資源旗下的Mt Cattlin複産,以此瑞福锂業獲得2016年6萬噸锂精礦的包銷權,2017年12萬噸锂精礦的包銷權;

雅化集團獲得2017年8萬噸锂精礦的包銷權。

澳大利亞Tawana Resources(中國的江特電機持股11.4%)與新加坡Alliance Mineral Assets公司(香港的寶威控股持股13.47%)合資的巴爾德山(Bald Hill)锂礦項目在獲得江特1500萬澳元的融資之後,在2018年3月正式投産。

而寶威控股擁有巴爾德山所産锂精礦爲期5年的獨家包銷及後續5年優先購買的權利。

但是,這都是在行業景氣的時段做出的收購。

中國的碳酸锂價格在經曆了 2016 年的瘋狂上漲以及 2017 年的高位盤整後,從2018年開始終于進入到了下跌通道,標志著全球碳酸锂市場的淘汰賽正式打響。

而在這個锂礦行業淘汰賽開始的時候,由于電池廠甯德時代一家獨大,導致上遊的利潤被嚴重壓榨,中國的锂資源企業根本沒有能力去逆周期收購锂礦資源。

甯德時代自己也沒有大力的往上遊礦資源延伸。

贛鋒锂業只能小碎步地搞定了南美阿根廷的Cauchri Olaroz鹽湖,其他的操作根本不值得一提。

其他破産的礦,入了美澳企業的囊中,特別是儲量最大的Wodgina進了雅寶的腰包。

當澳洲企業IOG獲得天齊泰利森和奎納納工廠一半的股權的消息傳來的時候,仿佛曆史又輪回了一次。

不得不說,第一回合,我們又輸了。

目前的技術而言,材料化學並沒有突飛猛進的進步,品位差的礦山和鹽湖,在越來越嚴苛的車企面前,已經是無效供給了。

其特定的雜質想要分離,效果和成本而言都不理想。

而優質的锂礦資源,澳洲7礦+南美鹽湖中的優秀者,主要是泰利森锂礦、阿卡塔瑪鹽湖,把持在了雅寶、SQM、FMC手中。

擁有著地緣的優勢,如果使用出口限制,澳洲的礦就是卡脖子的。

而目前澳大利亞已經制定了將锂鹽生産留在澳洲的政策,對國內的锂鹽加工廠而言,噩夢即將到來。

至于南美的鹽湖,CN也沒有深藍海軍,在南美遛小朋友,需要等到據說電磁彈射(能搭載固定翼預警機)的003形成戰鬥力後,才能挺直腰杆。

也難怪,曾經幾度難産的融捷股份在四川甘孜藏區的甲基卡锂礦開采項目,也終于在2019年複産。

資源民族主義的鬥爭之下,國內的優質锂礦資源和擁有優質海外資源的企業也許即將迎來估值重構。

畢竟,壓榨CN的加工廠,曆來就是洋鬼子的拿手好戲。

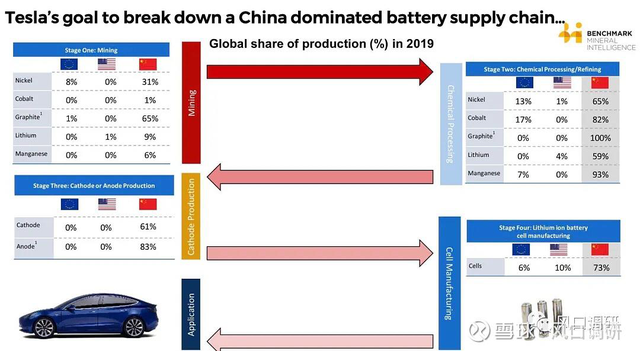

從19年數據統計來看,中國在锂鹽、钴鹽、石墨、鎳鹽、錳鹽、正負極、電池的生産中占了全球大頭——妥妥的電池全産業鏈的全球工廠(可惜都沒有議價權)。

但産業鏈裏,唯獨缺少了锂礦、钴礦、錳礦(資源端在需求景氣時握有真正的定價權)。

而最有定價權的産業鏈頂端的C端旗艦企業中,特斯拉已經甩掉對手幾條街了。

不管怎麽看,似乎在新能源車的這條路上,彎道超車依舊未曾成功,決定産業鏈的發展的旗艦企業仍舊是人家的。

而核心的資源端,也仍舊是人家的。

曆史,好像又給我們開了一次輪回的玩笑…

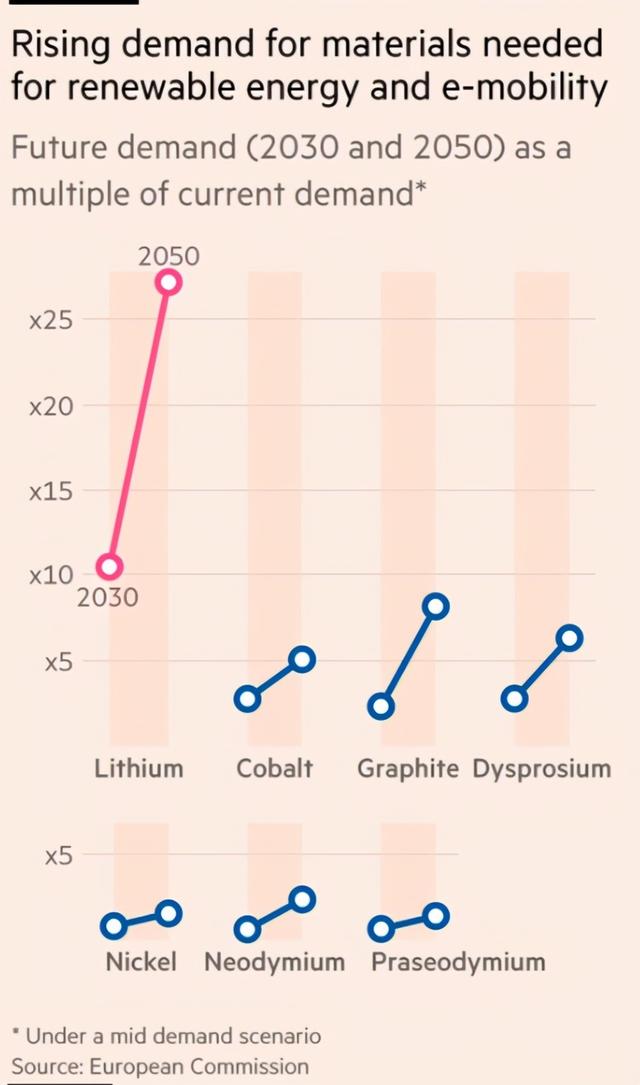

撇開這些所有的情懷,新能源、碳中和的大概率未來中,锂資源的需求,根據歐盟的資料,在未來10年會是現在的10倍。

在未來的30年後,會是現在的25倍以上。

鬼知道那些洋鬼子會不會繼續搞锂礦的金融衍生品,接著通過控制新的交易所和交割倉庫,繼續一輪真實需求疊加金融需求的期現一體的割韭菜金融遊戲。

起碼能夠確定的是,锂礦,正在迎來一輪真正的需求驅動的大周期。