隨著上半年A股上市公司中報披露完畢,QFII的配置路線圖也悉數曝光。鑒于今年A股持續回撤,上半年QFII持倉市值較去年末大幅下降,但持股數仍保持在百億級別之上(101.11億股)。

Wind數據顯示,QFII持有A股市值較去年末(3186.6億元)整體下降超19%至2438.6億元,但較一季度末增加3.4億元,持倉市值降幅遠大于持股數量降幅(減少約2.19億股),持倉收益下滑明顯。二季度末,QFII持股主要集中在醫藥生物、機械設備、電力設備、電子行業。相比之下,截至2022年8月31日,陸股通資金持有A股市值爲23334億元,占A股流通市值的比例爲3.45%。

瑞銀證券A股策略師孟磊對記者表示,公募基金的新發行仍有一定時滯,股市企穩是在6月後明顯發生的,即新增資金可能在四季度後將有明顯的進場迹象。未來成長股表現仍可能優于價值股。

持倉市值下滑

上周中報披露結束,業績整體趨弱且結構分化,疊加局部疫情及人民幣彙率壓力,A股市場指數多數下跌,上證指數周度收跌1.5%,成長風格繼續回調且有所分化,創業板指收跌4.1%,兩市日均成交金額收縮至8490億元,北向資金依然較爲波動,小幅淨流入4.4億元。

中報顯示,A股二季度淨利潤同比增速繼續下滑,主板和科創板盈利增速放緩,但是創業板盈利增長由負轉正。交銀國際方面對記者分析稱,上遊産業保持較高增速,中遊和下遊盈利增長仍然疲弱,金融板塊盈利由負轉正,房地産單季度盈利加速下滑,服務業盈利惡化、轉爲負增長。二季度盈利整體不及市場預期,但A股盈利不及預期程度已行至周期性極端水平,暗示預期與實際盈利之間的預期差進一步惡化的空間有限。

在這一背景下,QFII上半年持倉市值和持倉收益率皆有所下滑。近年來,國家外管局陸續取消QFII和RQFII投資額度限制,QFII持有A股市值相繼于2020年末和2021年末突破2500億元和3000億元。截至今年上半年末,QFII持倉市值收縮748億元,較去年末整體下降19.16%。

不過, 二季度的情況好于一季度。按照二季度末收盤價,QFII持有的697只個股二季度整體市值約爲2438.6億元,持倉市值較一季度末增加3.4億元。

偏愛電力設備和汽車行業

就行業偏好來看,QFII對于高景氣賽道、成長板塊的增持趨勢十分明顯。

數據寶的數據顯示,今年一季度末,QFII持股主要集中在醫藥生物、機械設備、電子、基礎化工行業,其中醫藥生物行業持有98只個股,遠超其他行業;二季度末,QFII持股主要集中在醫藥生物、機械設備、電力設備、電子行業。其中,醫藥生物行業的持股只數明顯下降,較一季度減少20只。相比之下,電力設備和汽車行業的持股只數增量居前,分別較一季度增加22只和15只。

由此可見,經曆了一季度的大幅回撤,二季度新能源賽道熱度回歸,QFII對電力設備、汽車行業的青睐度明顯提升。

就持股數變化來看,根據Wind數據,持股數增加最多的前十大公司分別是南京銀行、隆基綠能、生益科技、愛旭股份、瑞普生物、網宿科技、老板電器、衛星化學、海螺水泥、海印股份。

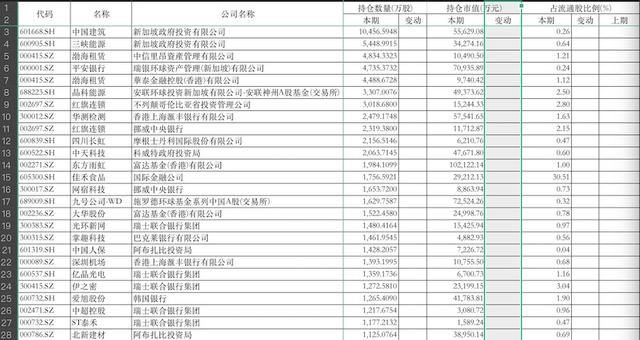

值得一提的是,震蕩行情之下,QFII調倉換股力度較大。Wind數據顯示,二季度QFII增持了494只個股,其中新進334只,減持164只。根據第一財經統計,從新進股數量來看,中國建築在二季度獲得QFII新進股數量最多。新加坡政府投資有限公司新進持有1.05億股,期末持股市值達5.56億元,位列其第十大股東。二季度,中國建築同時還獲得北上資金和社保基金分別增持20.87億股和1.68億股。此外,渤海租賃、三峽能源、紅旗連鎖在二季度均獲得QFII新進增持超5000萬股。

除了QFII,6月以來北上資金淨流入761億元,持續買入A股核心資産,帶動部分公司外資持股比例大幅提升。財通證券統計了曆史上數次陸股通買到上限後,隨著相關股票被移出MSCI指數成份,在移出公告日幾乎均出現下跌。事實上,此前又有數家公司即將達到外資買入比例上限。

根據上交所/深交所數據,近期外資持股比例高于24%警戒點的公司共12家,其中先導智能、廣聯達和華測檢測的外資持股比例超過28%,達到陸股通暫停買入點。

成長板塊或仍占優

QFII的數據存在一定滯後性。進入9月,國際資金又將如何配置?

近期,資金持觀望態度。摩根士丹利華鑫基金方面對記者提及,8月官方制造業PMI環比上升0.4個百分點至49.4%,但仍處于收縮區間,前期極端天氣導致的限電和疫情反複對生産端的影響小于前期,生産保持韌性,新訂單、采購量、進口等指標顯示需求面平淡修複。隨著近期國常會部署的穩增長增量政策開始落地,以及外生氣候性因素的幹擾逐漸減弱,預計9月經濟數據環比或有明顯改善。但近期局部疫情對經濟複蘇也形成擾動。

交銀國際認爲,未來3個月,煤炭、電力設備、有色金屬和農林牧漁等行業將大概率獲得較高超額收益。盈利超預期程度對A股未來60個交易日的收益有顯著的預測作用,尤其在經濟築底時。量化分析顯示,煤炭、電力設備、有色金屬、農林牧漁、通信、家用電器和國防軍工是目前配置價值最高的行業,該機構重點關注非金屬材料、煤炭開采、能源金屬、光伏設備和金屬新材料等細分行業的機會。

就風格而言,成長風格或仍占優。孟磊對記者表示,到四季度,經濟數據會因爲基數降低、地産和消費回穩而逐步上行,成長股仍可能優于價值股,因爲房地産和消費的複蘇斜率較緩,而它們在價值股中的占比非常高,科技、出口、制造業在成長股的占比則相對較高。

不過,就短期來看,仍有機構認爲需要警惕賽道股面臨的壓力。中航信托宏觀策略總監吳照銀告訴記者,流動性陷阱下,資金無法持續流入股市,有限的存量資金在不同的行業、股票之間流動,但最終仍會因爲缺乏資金而下跌。尤其是賽道股,盡管中長期滲透率提升的前景不變,但經曆結構性反彈後,短期調整壓力相對較大。