經濟觀察網 記者 黃一帆 近半年來,新加坡成品油裂解價差正創下近十年以來曆史新高。

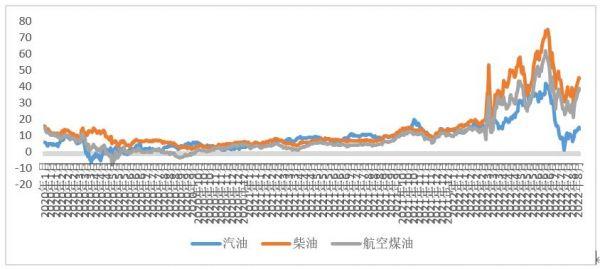

據記者8月25日獲得的Platts平台數據顯示,8月19日,東南亞汽油、柴油、航空煤油的裂解價差分別爲14.19美元/桶、44.97美元/桶、38.13美元/桶。而2021年同期,上述數字爲9.38美元/桶、7.12美元/桶、4.36美元/桶。

“所謂成品油裂解價差,簡而言之,即石油(原油)煉成汽/柴/煤油,汽/柴/煤油的價格減去原油的價格所得的價差。這意味著,成品油裂解價差越大,對于以石油爲原材料的煉化企業而言,利潤越大。”一位華東券商石化行業分析師向記者解釋。

8月23日,恒逸石化(000703.SZ)發布中期業績。據其中報顯示,2022 年上半年公司實現營業收入798.04 億元,同比增長 30.56%;實現歸母淨利潤18.13億元,同比下降 18.01%。其中Q2單季度公司實現營收 465.52 億元,同比增長54%,環比增長40%;實現歸母淨利潤10.81 億元,同比增長8%,環比增長48%。

具體看恒逸石化主要的控股參股公司,恒逸石化的文萊煉化業務運營主體恒逸文萊實現淨利潤26.1億元,同比增長212.3%,已超過2021年全年12.5億元的盈利水平,創文萊煉化項目投産以來的曆史新高。

恒逸石化一位內部人士告訴記者,該公司文萊項目一期産品主要爲成品油及芳烴産品。而在過去三年,東南亞煉油産能淨新增僅1325萬噸,公司一期産能占比達到60.38%。

東南亞成品油裂解價差圖 數據來源:Platts平台

信達證券石化行業分析師陳淑娴指出,東南亞成品油價差高位主要由于供需導致。“新冠肺炎疫情加速歐美煉廠淘汰,在政府政策倒逼和新舊能源轉型過程中,歐美煉油商未來增長引擎放在可再生燃料領域。”

因此,陳淑娴認爲,油田上遊資本開支長期不足支撐原油價格高位運行,海外煉油供需缺口推動了成品油價差高景氣。光大證券分析師趙乃迪也認爲,目前東南亞成品油市場需求端缺口較大,供給端受基礎設施建設不足、疫情擾動、地緣政治等因素影響,新增産能供給不足。

天風證券分析師張樨樨認爲,當前行業正處于曆史上第三輪煉廠關停潮。“Covid-19是主要的催化劑,2020年全球煉廠開工率下降到73%。根據IEA,宣布在2020-2026年關停的煉廠達到360萬桶。”

記者翻閱恒逸石化公告發現,恒逸石化投資文萊一期項目即PMB石油化工項目的本意是爲了“爲培育新的業務及利潤增長點,打通現有精對苯二甲酸(PTA)-聚酯産業鏈瓶頸,化解原料供應的市場風險。”同時以文萊項目爲支點加大其國際化步伐。

根據彼時投資規劃,PMB 石油化工項目一期投資估算爲 42.92億美元,建設 800 萬噸/年煉化裝置,以及相應的原油、成品油碼頭、電站等配套工程,建成後主要産品的年産能爲 PX150萬噸、苯 50 萬噸、柴油 150 萬噸、汽油 40 萬噸、航空煤油 100 萬噸、輕石腦油 150萬噸。

該項目實際總投資34.45億美元,並于2019年11月正式投産。2022年上半年,該項目效益大幅改善。主要産品包括汽油、柴油、航空煤油等成品油及PX、苯等化工品,産品種類豐富。上半年,成品油、化工品等産品銷售順暢,煉油産品、化工産品産量分別爲313.32萬噸、104.86萬噸;銷量分別爲313.11萬噸、105.99萬噸,産銷率維持100%,經營水平持續提升。在8月24日恒逸石化發布的業績說明會上,其高管透露,公司正積極推進文萊二期項目,目前文萊二期項目已獲得文萊政府的初步審批函。根據項目規劃,正在有序開展圍堤吹填施工等工作。

該高管同時也向市場解釋了原油價格對于公司産品價差的影響:公司産業鏈各産品裂解價差最終由市場供需關系決定,而非原油價格。在産品供需關系不變的情況下,原油價格波動與各産品價差的相關性相對較小。以東南亞成品油市場爲例,在供需關系中長期持續偏緊的背景下,東南亞成品油市場仍將繼續維持超景氣水平。