MSCI中國A50互聯互通指數推出至今已滿一年。2021年8月,MSCI在多年的沉澱後終于推出能均衡代表11個GICS(全球行業分類系統)行業的旗艦A50指數,港交所在一個月後就推出了挂鈎該指數的期貨,這也是繼2006年新加坡富時A50期貨上市以來的第二個境外A股衍生品,回應了國際投資者風險管理的需求。

MSCI中國A50互聯互通指數運行一年情況如何?外資的風險對沖需求是否得到有效滿足?目前國際投資者如何看A股?在境外衍生品工具進一步得到滿足後,MSCI是否有望對擴大納入A股進行新一輪咨詢?就此,MSCI董事總經理、中國研究全球主管魏震接受了第一財經記者的采訪。

表現優于“50強方法”指數

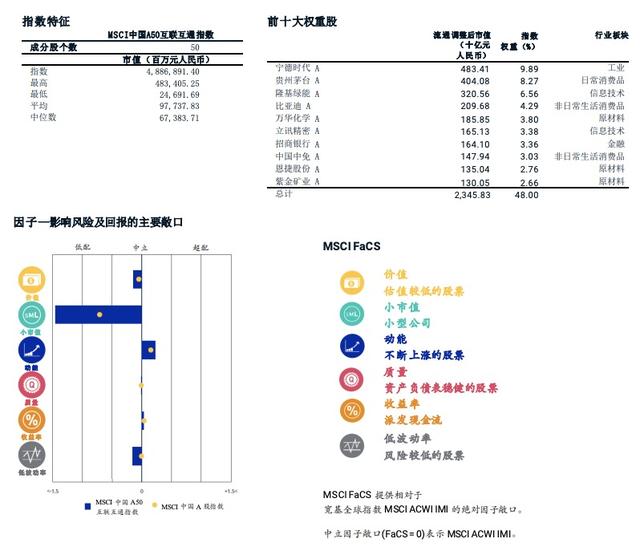

數據顯示,在過去一年中,MSCI中國A50互聯互通指數的表現優于母指數MSCI中國A股指數2.2%,優于簡單挑選市值前50的A50指數(下稱“50強方法”)0.2%。大部分的超額收益由資産選擇(CNLT)促成。同時,MSCI中國A50互聯互通指數的追蹤誤差比簡單的“50強方法”低。

這實際上與新A50指數的編制方法論有關。魏震表示,該指數基于滬深港通,使用50只大盤股反映MSCI中國A股指數行業權重。不同于簡單的“50強方法”,MSCI中國A50互聯互通指數平衡了11個行業板塊,先從MSCI中國A股指數的大盤股中分別選出來自11個行業的兩家規模最大的公司,再根據指數權重從母指數中選擇剩余的28家公司。最後,再根據母指數的流通股市值權重,對所選公司股票進行加權及平衡行業權重分配。指數通常在2月、5月、8月和11月的最後一個交易日進行調整。

這種編制方式的優勢在于,其成份股數量固定且反映廣泛的A股行業敞口,“50強方法”選出的公司更多是銀行、地産等傳統行業,而新A50指數則涵蓋了更多新經濟的行業龍頭,更具中國經濟代表性。截至今年7月29日,前十大成份股分別爲甯德時代、貴州茅台、隆基綠能、比亞迪、萬華化學、立訊精密、招商銀行、中國中免、恩捷股份、紫金礦業。

“以MSCI A股國際IMI指數爲例,該指數廣泛包含2300只A股,而MSCI選出的50家公司年化銷售額可能在這2300家公司中的占比不到20%,但卻提供了超過40%的利潤,說明這50只股票的盈利能力非常之強,亦反映了其行業地位。因此這50家公司也非常准確地诠釋了中國核心資産。”魏震稱。

事實上,海內外投資人對這50只股票的持倉也十分集中。追蹤廣泛市場的本地主動型管理人,無論其資産管理規模如何,約有25%~30%的股票投資組合資産集中投資于這50只股票;A股前10大外國投資者總共將約45%的資産分配給這些成份股,魏震認爲這也反映了外資更加關注于龍頭資産。

衍生品有效對沖風險

該指數工具有助于推動ETF、結構化及衍生産品的創建。去年10月,港交所迅速推出了MSCI中國A50互聯互通指數期貨合約。

MSCI相關發言人在多個場合提及,擴大納入的關鍵就是要改善風險對沖和衍生品工具的獲取。

香港交易所集團行政總裁歐冠升當時對第一財經記者表示:“該關鍵衍生品的推出將支持中國資本市場持續國際化,也會提升部分投資者對A股的投資需求。”他進一步強調,該衍生品的推出就是爲了回應一些投資者的興趣和需求,這將會是一個強化風險管理的工具,也將提升市場流動性。

魏震表示,運行一年來,事實證明,新指數以及相關衍生品受到投資者歡迎。“應該說整體反饋是非常好的。該期貨産品已經成爲了海外所有A股指數期貨裏成交最活躍的産品,這也可以反映投資者對産品的肯定,有助于機構更有效地進行風險管理。”

隨著外資對A股配置比例的攀升,對沖工具越發關鍵。魏震認爲,A股對外資而言仍具有獨特的吸引力。中國經濟在過去40年裏高速增長,到2026年將對全球GDP增長作出25%的貢獻,IT、醫療保健、電信和消費行業的權重持續顯著增加。目前外資持有5.1%的A股自由流通量,即5370億美元。到2022年6月,A股外資持有資産的5年複合年增長率達到33%。70%外資持有資産是通過滬深港通投資A股的。

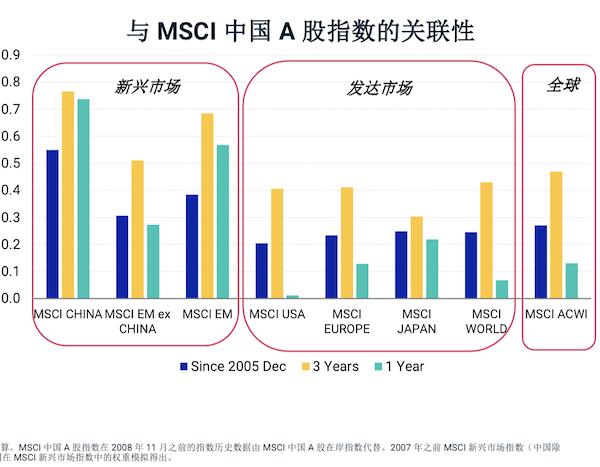

除了複合回報率較高,A股獨特的風險回報特性是吸引外資的關鍵。魏震提及,從長遠來看,以MSCI中國A股指數爲代表的A股市場與全球市場的相關性較低。在過去一年中,相關性降至低于曆史平均水平。同時,A股有其獨特的市場周期,在其他市場相對平穩的情況下,也可能會出現漲跌。它可以在某些階段提供不同的機遇和/或在市場動蕩期間轉移下行風險。

擴大納入取決于外資體驗

MSCI新興市場指數的中國權重近兩年不斷擴大,已從2009年12月的18%增加至2022年9月的32%。早前,MSCI也已按20%的納入因子納入A股,這吸引衆多追蹤MSCI指數的外資布局中國股市。2022年8月時,MSCI新興市場指數的A股權重爲5.3%。

鑒于A股市場繼續開放,在全面納入時,中國離岸股市和中國A股在MSCI新興市場指數中的占比分別約爲44%和22%。各界關注的是,MSCI會否進一步開啓擴大納入A股的咨詢?

MSCI此前提及,投資者認爲在進一步納入前要解決四大挑戰——風險對沖和衍生品工具的獲取、A股較短的結算周期、陸股通的交易假期安排、在陸股通中形成有效的綜合交易機制。

除了衍生工具的獲取外,交易假期安排也有所突破。8月12日,中國證監會和香港證監會發布聯合公告,啓動滬深港通交易日曆優化工作,港股通和滬深股通可交易天數年均增加9天、5天。摩根士丹利此前提及,考慮到距實施至少還有6個月時間,短期影響有限,但長期而言是積極的。

對此,魏震表示,部分問題的確有了積極的進展。交易假期相關政策的落地還要幾個月時間,A股結算周期較短的問題尚待解決。“在問題得到解決後,還需要海外投資者積極參與,並在參與過程中有積極的體驗。在這基礎上,MSCI才會啓動相應的擴大納入咨詢。”

早前,MSCI董事長費南德斯(Henry Fernandez)也對第一財經記者稱,目前尚未有進一步擴大納入A股的計劃,較短的結算周期問題仍比較棘手,涉及中外不同的交易制度。“中國的結算周期比發達市場要短,使得國際投資者在尚未決定是否要投資中國股市之前,必須預先轉移資金到中國。”

不過,目前20%的納入因子已經不小,外資機構普遍預計,隨著問題得到逐一解決,提高納入因子將是長期趨勢。