作爲行業創新産品,杠杆代幣與杠杆ETF受到大家關注,目前火幣、幣安、FTX、MXC抹茶、Gate等交易平台均上線此類産品。

事實上,杠杆代幣與杠杆ETF在産品設計上有所不同。本文將探究二者之間的聯系與不同。

杠杆代幣與杠杆ETF的異同

首先,發行機制不同。杠杆代幣來自于FTX平台。官方資料顯示,FTX杠杆代幣是爲滿足一些交易策略的需求所創造提供的一種工具,它會追蹤標的數字資産的表現,並産生3倍回報。比如ETHBULL就是3倍杠杆做多ETH。

FTX杠杆代幣存在自動調倉功能,産品淨值的漲跌幅及用戶收益和虧損都會得到一定限制。且用戶每購買一筆杠杆代幣,以太坊鏈上便會發行相應代幣,反之則銷毀。

杠杆ETF産品是一類在傳統金融市場內非常受歡迎的金融衍生品。它與杠杆代幣類似,也是在給定標的資産(如BTC)的前提下,實現追蹤目標每日資産收益率的一定倍數(如3倍)的交易型産品。

如果BTC價格上漲1%,對應的3倍杠杆ETF産品的淨值會上漲3%;而對應的-3倍産品的淨值會下跌-3%。

相比之下,杠杆ETF並未在鏈上發行相應代幣。所以,當以太坊鏈上交易活躍時,杠杆代幣出現的交易手續費較高、且交易擁堵的情況,杠杆ETF並不存在。

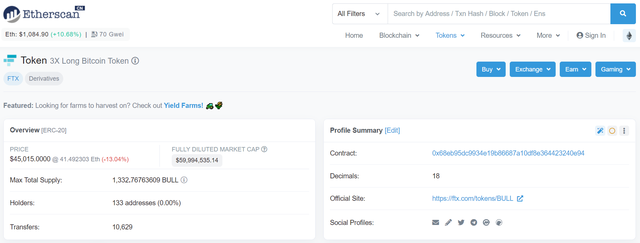

其次,價格不同。且杠杆ETF發行價爲1美元,而杠杆代幣則不同,以太坊鏈上數據顯示,杠杆代幣3倍做多BTC,目前已上漲至45015美元的價格。

然後,漲跌幅略有差異。在今年3月12日的極端行情中,比特幣現貨最大跌幅爲52.36%,同期普通3倍做多杠杆跌幅爲157.08%,MXC抹茶杠杆ETF比特幣3倍做多産品跌幅爲92.96%,低于普通3倍做多杠杆。

而在接下來的反彈行情中,MXC抹茶杠杆ETF比特幣3倍做多産品漲幅236%,高于普通3倍做多杠杆的167.41%以及現貨的56.47%。相比之下,杠杆代幣由于調倉的問題,漲幅相對受限。

深入探究再平衡機制

事實上,杠杆代幣與杠杆ETF作爲加密資産領域新興的衍生品,還並不爲多數投資者所熟知。接下來,我們以杠杆ETF爲例,探究其重要的再平衡機制。

如果投資者慣常使用低倍杠杆進行開倉,杠杆ETF擁有相對優勢。首先,杠杆ETF倉位資金利用率更高,這主要是由于杠杆ETF開倉時,無需交納保證金,開平倉如買賣現貨一般,所以無需占用部分倉位作爲保證金,以擡高或降低強平價。

其次,杠杆ETF再平衡機制,使得其擁有複利投資效益。新加坡時間每晚12點,進行再平衡之後,倉位盈利部分自動補入新開倉位中,適合牛市操作。

近幾年,美國比特幣推動者,不斷向監管機構申請比特幣ETF上線,也從側面反映了ETF未來的想象空間。

杠杆ETF的特性,是基于再平衡機制的。可以說,理解了再平衡,就理解了杠杆ETF。

再平衡分爲定時再平衡、不定時再平衡兩部分。

定時再平衡本質上是,平台爲了維持ETF的3、4或5倍杠杆率,進行的操作,此外平台也需要在其他多個衍生品平台,進行風險對沖,以規避價格急漲急跌帶來的風險,而維持杠杆率和對沖,都需要産生一定的費率磨損。

所以,以MXC抹茶爲例,其杠杆ETF産品會在新加坡時間每日0點,進行定時再平衡,向現有持倉賬戶,按費率收取費用,如目前BTC3L費率爲0.001%。

不定時再平衡是指,當標的的現貨價格,漲幅或者跌幅超過一定幅度時,3L或3S持倉者需要按費率交納管理費。

比如在BTC現貨價格爲1萬USDT時,BTC3L與BTC3S上線,所以BTC3L與BTC3S的不定時再平衡,錨定的BTC現貨價格爲1萬USDT。當BTC現貨價格上漲或下跌幅度超過15%,也就是說BTC現貨價格達到11500 USDT,或者達到8500 USDT時,不定時再平衡就會觸發。

再平衡並非加密資産ETF獨有的機制,在傳統金融ETF裏也存在。

杠杆ETF的複利收益,正是來自于再平衡,新加坡時間每日0點定時再平衡時,盈利部分倉位會自動轉入總倉位,實現複利收益。

總結來說,如果慣常使用低倍杠杆進行投資,可以嘗試使用ETF。由于再平衡機制的存在,杠杆ETF沒有爆倉機制,開倉無需占用保證金,方向暫時開反也無需追加保證金。

而每晚0點進行再平衡時,盈利倉位會自動轉入開倉倉位中,獲得複利收益。杠杆ETF特別適合單邊行情,尤其適用于目前的行情。

事實上,杠杆ETF作爲錨定現貨漲跌幅的衍生品,資金進出並不會影響現貨價格,所以ETF在傳統金融領域,是大資金投資某個標的的首要選擇之一,適合大資金入場,這也是爲什麽比特幣ETF如此受人關注。