一、特殊需求信托作用及功能

特殊需求信托是爲滿足殘疾人群(包括智力和身體兩方面)的特定需求而設立的信托,其設立可滿足殘疾人在特定時期的相關需求,有效提高信托受益人的生活質量,同時又不會影響受益人享受政府特定福利保障政策,信托財産也能得到更好的管理和監督,提高信托運行的透明度。

特殊需求信托主要有以下功能:

第一,爲殘疾人群提供部分社會支持。如果殘疾人群有能夠經常與其接觸的第三方介入並監督監護事務,對維護心智障礙者人格尊嚴大有裨益。因心殘疾人群家庭需要社會更多關注,特殊需求信托將在人文關懷方面予以支持。

第二,爲殘疾人群提供生活保障。由于社會提供給殘疾人士的特殊工作崗位不足,心智障礙者沒有收入來源,故其各項費用多由其監護人負擔。但監護人的作用非常有限,因此種類型的保險風險偏大,保險公司承保意願較低,商業保險對殘疾人群的覆蓋不足。特殊需求信托一定程度上緩解了殘疾人士的生活負擔。

第三,保障被監護人權益。長久以來,專門的監護監督人欠缺導致殘疾人群的權益容易遭受侵害。因此,在設置保護性信托制度時,被監護人財産權益的監督問題是委托人關注的重點。爲避免重蹈覆轍,讓監護運行于陽光之下,從客觀上解決專門的監護監督人欠缺的問題,顯得尤其重要。反過來,受托人的行爲也需要接受監護人的監督。

二、美國特殊需求信托模式研究

美國是特殊需求信托的起源地。1969年加州政府通過的《殘疾人服務法》(又稱爲《蘭特曼法案》),從法律制度上確立發育障礙人士及其家庭所需的服務和支持,政府機構同時設立配套的機構設施,保證了殘疾人的尊嚴、隱私和人文關懷。但殘疾人領取社會津貼具有嚴格的限制,需通過政府收入審查,除住房外未婚申請人擁有不超過2000美元、已婚申請人擁有不超過3000美元資産。這使得殘疾人家庭進退兩難,若留給殘疾人足夠的財産可能導致其喪失領取社會福利的權利,但只領取社會福利僅能保證殘疾人最基本的生活需求。爲解決該問題,1993年美國國會提出設立特殊需求信托的要求。美國特殊需求信托是指爲殘疾人的利益而設立的信托,即允許家庭爲殘疾人提供補充需求(如優質的護理選擇、治療和康複機會、電子設備、電腦、教育、職業培訓、假期、休閑娛樂等),並確定不把此類經濟支持認定爲殘疾人士擁有資産,不影響政府資助資格審查,在照顧殘疾人需求的同時,保證其獲得政府福利資格。

(一)信托計劃類型

美國主要有兩類特殊需求信托:第三方信托和回報信托。二者的主要區別是信托財産來源不同,第三方信托的財産來源于受益人以外的第三方,而回報信托的財産來源于受益人本人。

1、第三方信托

第三方信托一般是受益人的父母、祖父母等親屬爲殘疾人設立的信托。信托受益人應爲無財産管理能力的個人,由于信托設立可能影響受益人獲取聯邦政府補助,因此,在設立時應根據受益人的健康狀態來決定是否設立信托。相較于回報信托,該信托的優點在于接受遺囑、人壽保險、現金等各種類型的信托資産,且在受益人身故後可按照受益人的意願處理剩余的信托財産,而不像其他特殊需求信托,要向政府歸還醫療救助的費用。

(1)全權支持信托

鑒于受益人在未來時期不能獲取任何聯邦補助,該類信托需覆蓋受益人之後的所有費用開支。該信托賦予受托人以最高權限爲殘疾人利益爲前提支出資金的權力,簡而言之,其分配標准可以專門針對殘疾人的需求量身定制。因爲該類信托的特殊性,對于受益人而言,這些信托中的資産是否應該被認爲可供正在接受(或計劃接受)公共福利的殘疾人使用。即如果受益人同時接受社會福利資助,理論上無法行使自由裁量權。但若受益人沒有權力撤銷信托,或者沒有權力命令受托人將信托財産用于受益人自身的生活支撐和維持,信托財産就不屬于符合醫療救助制度和社會安全補助金制度規定的“可計量”的財産,則受益人保留公共福利資格。

(2)第三方特殊需求信托

A.特殊需求遺囑信托

該類信托依據委托人遺囑設立,當立遺囑人或委托人去世後信托生效。

B.生前(終生)特殊需求信托是一種單獨設立的“獨立”信托,受益人可在委托人生前獲得資助,也可能在委托人去世後獲得財産。一般情況下,客戶想立即爲殘疾人提供幫助,可將所有希望幫助的家人和朋友們的資産彙集後轉入信托賬戶中,而不需設立多個信托。

2、回報信托

回報信托是由受益人本人設立的信托,信托財産主要來源于繼承或事故補償金,殘疾人爲了繼續獲取政府津貼補助,多選擇設立回報信托以規避政府收入審查。信托受益人需在65歲之下,其達到65歲之後,信托依然繼續生效,只是受益人的自有資産不再計入信托財産,除非它們是定期支付的部分。

在信托設立方面,盡管信托財産來源于受益人本人,但信托設立不能由本人進行,需由殘疾人的父母、祖父母、法律監護人或法庭裁決設立。在沒有親屬和監管人設立信托的情況下,殘疾人本人需向遺囑認證法庭提交請願書或動議,以設立或授權設立信托。法院批准信托設立的標准爲:

(1)設立信托的目的是使受保護人有資格獲得基于需求的政府福利或維持受保護人獲得基于需求的政府福利的資格;

(2)轉移給信托的財産金額不超過50000美元;

(3)監管賬戶的設立是建立信托的前提;

(4)其他可行性理由。但若信托受益人去世,回報信托剩余財産將分配給向殘疾人提供醫療援助的州政府,最高爲所提供的醫療救助總額。

集合信托也是回報信托的特殊形式,其受托人必須爲非營利組織,信托財産從不同委托人處彙集,信托財産相互隔離並統一放在一個信托財産池集中投資和管理,每個受益人都有一個單獨的子賬戶。集合信托對受益人的年齡並沒有明確限制,它由受益人(若爲具有完全行爲能力的成年人)、父母、祖父母、法定監護人或法庭設立,由一個非營利性組織管理,每個子賬戶都被單獨跟蹤,而資金則集中用于投資目的。

(二)信托設立步驟

從設立步驟來講,美國特殊需求信托需完成以下步驟:

1.確立殘疾人已獲取財産審查性收益(means-tested benefits)。美國有較爲全面的殘疾人救助計劃,律師需對政府福利計劃有基本的了解,知曉計劃所提供的服務水平和適用規則,以確保特殊需求設立前,殘疾人可獲取衣食住行等基本政府補助。如社會保障殘疾保險、補充保障收入、醫療補助和住房援助計劃等。

2.根據未來需求出具信托計劃方案。律師在設立信托計劃前需根據受益人的具體狀況,設立信托方案,確保提高其生活質量的同時不會因信托計劃而喪失未來應有的政府保障。例如原發性進展性多發性硬化症(primary progressive multiple sclerosis,PPMS),在特殊需求信托設立時需考慮病人末期的醫護費用可能給受益人帶來較大影響。

3.根據信托財産人需求設立信托計劃,並向機構報備相關文件,信托計劃開始實施。

(三)美國特殊需求信托特點

相較于其他信托,美國特殊需求信托具有以下特點:

1.殘疾人不能將特殊需求信托當作儲蓄賬戶使用,不能將其財産放入信托中。

2.該信托必須是不可撤銷信托,且信托受益人不可揮霍其中的財産。

3.信托必須在受益人65歲生日之前設立,且殘疾人是唯一受益人。

4.受托人應直接將住房、食物以外的費用支付給第三方,而不是受益人個人。

5.只有受托人有權處理信托財産,由受托人根據受益人的需求,決定信托財産的給付和分配。

三、新加坡特殊需求信托作用及功能

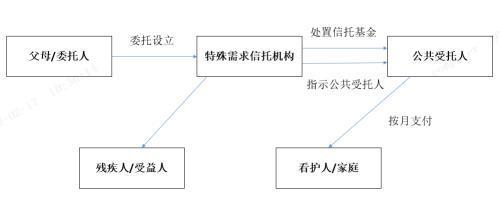

新加坡特殊需求信托主要由“特殊需求信托機構”負責,該公司是由新加坡殘障人士福利促進會提出成立的非盈利信托機構,專門爲特殊需要人士及其家長或照顧者提供信托服務,是信托計劃的主要受托人。公司運營費用的90%-100%由社會和家庭發展部補貼,且不直接參與資産管理,該公司在收到信托財産後,轉移給公共受托人投資管理。

從信托管理模式上,新加坡也采用生前信托模式,即家長准備護理計劃和意向書後,在特殊需求信托機構開立信托賬戶,存入資金。特殊需求信托機構收到資金後,轉交公共受托人,由公共受托人辦公室投資管理,家長也可通過信托賬戶購買和特殊需求信托機構合作的保險、基金等,爲子女做好長期安排。待家長身故後,特殊需求信托機構按照管理計劃要求,每月定期支付款項給護理人員或負責家庭開支。

新加坡特殊需求信托模式

在賬戶管理方面,初始信托賬戶資金不能低于5000美元,每次賬戶彙入金額不能低于500美元。信托接受現金作爲信托財産,且委托人可分次將現金交付信托,但不接受房地産、股權、珠寶等其他類型財産。賬戶管理費用低于市場平均水平,初始設立費用爲1500美元,每年受托人管理費爲250美元,待委托人去世後費用爲400美元/年。公共受托人管理辦公室負責每年投資並分配利息,這些資産由新加坡政府擔保。該信托爲不可撤銷信托,免受委托人破産影響,在5年等待期後該賬戶可激活使用。

新加坡特殊需求信托的特點是:

1.新加坡特殊需求信托受托人爲政府支持的非盈利機構,主要發揮橋梁作用。相較于美國特殊需求信托設立目的在于填補身心障礙者生活不足、維持獲得政府福利輔助,保障和促進身心障礙者的生活品質,新加坡特殊需求是政府部門主導的身心障礙安養信托方案,主要滿足身心障礙者財物管理及生活照護計劃等需求。

2.新加坡特殊需求信托計劃書對特殊需求公司並無法律上的約束力,特殊需求信托公司可基于“受益人最佳利益”原則不遵守意向書,如受益人需緊急醫療資金,而計劃書並無此情形的授權撥款約定,特殊需求公司可判斷符合受益人最佳利益後,撥付醫療款,報賬受益人。

3.信托賬戶開立後,家長可持續向信托賬戶轉入資産,既可以通過生前轉賬的方式,也可通過遺囑信托的方式注入資産,賬戶管理相對靈活。

四、澳大利亞特殊需求信托作用及功能

澳大利亞也由政府下設機構進行信托管理服務。以澳大利亞人口最多、工業化和城市化水平最高的新南威爾士州爲例,其在2009年設立了受托人及監護人機構(NSW Trustee and Guardian),屬于新南威爾士州司法署轄下的政府資助機構。該機構提供全面的受托人服務,可依據法庭或仲裁委的命令,爲殘障人士提供財務管理服務,也可支援和監督由法庭或仲裁委確定委托的私人財務管理人。

家長主要通過遺囑設立特殊殘障信托,受益人及符合資格的家長和供款人可免除社會保障經濟審查部分或者全部義務。受益人的直系親屬如已達到領取退休金的年紀,可獲得總計最多爲50萬澳元的資産審查豁免額,受益人在資産審查評審時獲得的最高豁免額爲647,500澳元,其主要居所價值不含在此豁免額內。

在賬戶管理上,新南威爾士州受托人及監護人機構爲受益人管理現金、房地産、股票等各類資産管理。該機構亦可根據之前擬備的財務計劃,把其資金投資于一系列基金中。管理費用上,新南威爾士州受托人及監護人機構所收取的服務費價格根據營運成本而定,與私營信托服務機構比,具有較大競爭力。所收取的服務費包括開戶費、管理年費、投資服務費及帳戶管理費,其中,投資服務費包括每年收取所管理資産價值的0.77%和每年收取投資于該機構的投資基金的資産價值的0.11%;賬戶管理年費爲每年132澳元。

澳大利亞特殊需求信托主要特點是對信托分類更具體,且不同信托類型的服務範圍有所不同,具體如下表:

五、相關建議

第一,從業務模式來說,信托公司可以借鑒國外豐富的信托産品,如扶養信托、遺囑信托、保險金信托等,推出更多適于財産監護的信托産品,以滿足被監護人的各類需求。同時可借鑒新加坡特殊信托機構的作法,引入保險、基金等各種金融産品,爲身心障礙者提供更爲廣泛的財富備選方案,助力信托財産的保值增值。

第二,在對外合作方面,信托公司應該拓展和政府、金融機構的合作關系。特殊需求信托收益較低,資金來源少,業務團隊開展相關業務的動力不足。需要更多與政府和非營利機構進行聯絡,並出台相應的扶持政策,鼓勵更多身心障礙者家庭廣泛參與到監護信托中來。加強與保險、第三方服務機構合作,爲特殊需求人群提供更加多元化的服務。

第三,推動完善相關法律。同歐美相比,我國特殊需求信托無法律條文的支持,在法律行爲主體、稅務豁免、監護人指定等方面都缺乏完善的法律制度支持,使得信托運行過程存在法律和現實困難。如在現行法律框架下,遺囑執行人以及遺囑信托的受托人的權利實現,尚無明確的沒有法律路徑。因此,需要推動完善遺囑法律、信托法律等,助力特殊需求信托更好地發展。

本文源自光大信托