【能源人都在看,點擊右上角加’關注’】

北極星售電網訊:近年來,東南亞國家經濟快速增長,電力需求高漲,但由于電力基礎設施欠發達,電力供給缺口較大。與東南亞國家相比,我國電力企業具有資金的比較優勢、先進的開發水平和豐富的經驗。近年來,電力企業積極實施“走出去”戰略,取得了良好的投資回報,積累了寶貴的國際化經驗。

A東南亞電力市場供需概況

老撾

根據美國能源信息署(EIA)數據,2016年老撾共發電297億度,同比增加77%,其中水力發電179億度,化石能源發電118億度。同年用電量達到55億度,同比增加15%。從老撾電力供需結構圖中可以看出,2010年以前老撾的發電及用電規模一直保持平穩,部分時間甚至出現負增長的情況。2010年發電量開始顯著增長,主要得益于上遊水力發電廠的建設落成。化石能源發電則保持穩步緩慢增長的態勢。

值得注意的是,根據消費數據推算可以看出老撾電力存在一定的消費缺口,但這並不表示老撾發電已經能夠自給自足。由于電網鋪設進度落後,老撾偏遠郊區人口一直存在用不上電的問題,這一部分用電需求未計入統計口徑當中,進而導致存在需求缺口的“假象”。

老撾全國電網系統分爲北部、中部1區、中部2區、南部電網四個分區,包括高壓(500kV、230kV、115kV)、中壓(22kV—35kV)和低壓(0.4kV—12.7kV)三種類型,以115kV線路爲主,而500kV輸變電線路總長不到100km,主要供老撾、泰國跨境電網使用。

截至2016年年底,230kV線路總長1371km,115kV線路總長5257km,35kV及以下線路總長45164km。老撾的輸電網絡還未實現全國覆蓋,輸配電網絡目前僅覆蓋了92.39%的家庭,四個分區也尚未實現高壓等級的主幹網連通,部分農村和偏遠山區仍無電力供應,需要從泰國、越南和中國進口電力。電網輸送可靠性方面,老撾電網單回路和單環結構較多,電源中心和負荷中心之間送電距離長,導致供電電能損耗大、可靠性低。老撾電網線損率處于持續攀升狀態,截至2016年年底線損率達到13.41%,電網升級改造亟待推進。

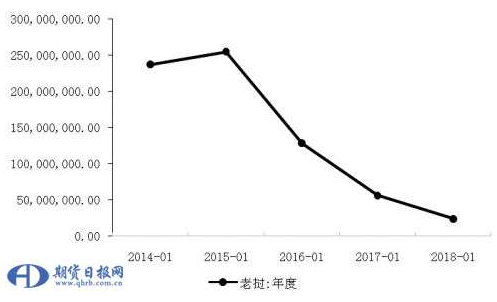

我國向老撾出口電力規模呈現逐年下降的特征,根據我國海關總署統計數據,2015年我國向老撾出口2.5億度電,至2018年下降至0.24億度電,降幅達90%。

圖爲我國向老撾電力出口規模

緬甸

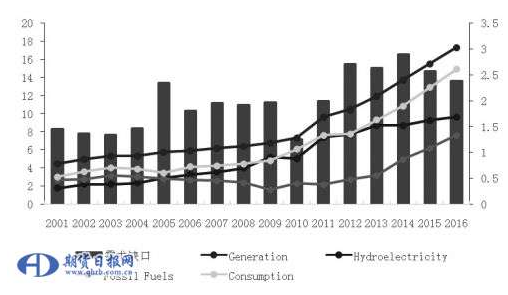

根據EIA數據,2016年緬甸共發電173億度,同比增加17%,其中水力發電96億度,化石能源發電76億度。與老撾的發電結構相似,水力與化石能源是緬甸的主要發電方式。從緬甸電力供需結構圖中可以看出,2000年以來緬甸發電規模持續擴大,2010年後增速上移,主要是受到化石能源發電容量增加影響。

緬甸的全國輸電網由230kV、132kV、66kV的傳輸線路組成。大部分線路從北向南部署,連接北部的水電資源和南部的核心區域,尤其是仰光地區。目前,一條在雙邊協作項目(塞爾維亞、韓國、日本)支持下的500kV(454千米)的線路正在建設中。緬甸的配電網絡由33kV、11kV和6.6kV的線路及設施組成。基于技術和非技術原因,傳輸配電損失約爲20%(2003年爲30%),爲了減小這一損失,緬甸目前計劃逐步淘汰6.6kV的配電線路,建設以11kV爲主的配電線路,並擴展33kV線路的覆蓋。隨著電網升級工作逐步推進,緬甸用電規模增速有所擴大,2011—2016年平均增速達14.6%。

圖爲緬甸電力供需結構

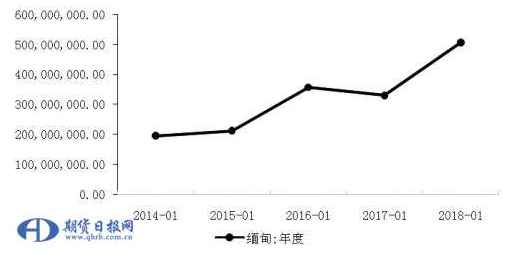

與老撾相反,我國向緬甸出口電力規模總體處于持續增加的態勢。根據海關總署統計數據,2014年我國向緬甸出口電力1.9億度電,2018年增加至5.1億度,增幅達160%。

圖爲我國向緬甸電力出口規模

越南

根據EIA數據,2016年越南共發電1582億度,同比增加6%,其中水力發電635億度,化石能源發電944億度。越南電力市場體量遠大于老撾及緬甸,其發電量是兩國合計的三倍有余,用電量則超過七倍。與老撾、緬甸相似,水力與化石能源是越南的主要電力來源,但從體量上來看,化石能源占比更大。

越南的電力系統與其能源分布和國家地理分布相契合,水力發電是電源主力之一,遍布北部、中部和南部;燃煤電廠則主要分布在北部。南部從20世紀90年代開始發展了許多燃氣電廠和少部分燃油電廠,從北到南以1條500kV輸電線相連。自縱貫南北的500kV輸電線工程于1994年完工以後,北部、中部、南部的系統開始聯網運行。現在,越南電力系統的運作分爲3個層次,國家負荷調度中心(NLDC)的下級機構爲地區調度中心(RDC),而RDC的下級機構則爲地方負荷調度中心(LDC)。RDC原設在各電力公司,管轄220kV和110kV系統。

另外,每個省幾乎都設置LDC,管轄35kV系統。NLDC管轄13家發電廠和500kV系統,現引進法國制造的SCADA系統用于對43家主要發電廠、500kV變電站、220kV變電站的遠程監控,同時NLDC和各發電廠及變電站間的通信將用光纖作爲幹線,用超短波聯結。目前電網主要包括500kV、220kV、110kV和66kV等級。

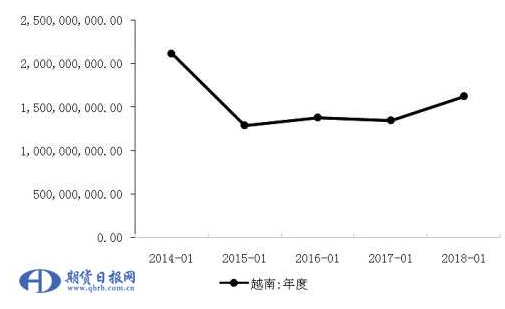

由于越南用電需求相對龐大,我國向越南出口電力水平也相對老撾及緬甸更高。與此同時,出口水平近年來亦保持平穩,2018年約出口16億度電,與近5年均值相近。

圖爲我國向越南出口電力規模

B東南亞電力市場定價機制及電價水平分析

老撾

老撾電力市場目前仍缺乏市場機制定價的身影。根據該國電力法,電價必須在社會經濟條件的基礎上由國家政府制定。同時,國內並未設立獨立的對應管理機構。在保證電價穩定以及合理投資回報的前提下,電價結構由能源礦産部和其他部門合作研究,而政府享有各個時期各類電價的決定權。例如,若老撾電力公司(EDL)存在調整電價的需求,必須向能源礦産部提交電價提案,再交由老撾政府審議,獲得批准後電價方可調整。由此可見,老撾電力定價並非市場供需體現的結果,而是政府主導使然。因此,老撾電價波動的頻率也相對較低。

根據EDL統計,2018年老撾平均居民消費電價爲724基普每度電,等同于8.59美分每度電,在全球電價範圍當中處于較低的水平。但值得注意的是,以本幣貨幣衡量的電價實際上處于持續攀升的狀態,美幣定價之所以在2016年出現回落是由于該國貨幣彙率加速貶值的緣故。

緬甸

緬甸電力定價以政府爲主導。在相關原則、法規的指導下,由政府決定供應端及消費端電價,且供應端每次提出修改電價的訴求都需要向政府提交相關材料。根據緬甸電力能源部提供的法規文件,發電方上網電價會由相關政府部門基于以下幾個方面制定:與終端用戶需求合理匹配,覆蓋發電相關成本;投資回報率與類似項目相近;長短期邊際成本;配電及相關成本;實際電力消耗;在政策框架下,政府將鼓勵偏遠地區電力供應。由此可見,緬甸政府享有電力價格的最終決定權。

根據緬甸電力能源部的數據,緬甸每度電的平均生産成本約在110緬元至115緬元,而電費標准爲家用電一度35緬元至50緬元;商業用電一度75緬元至150緬元。由于收費與成本不匹配,政府只能通過發放補貼的形式降低居民用電價格,故政府發電業務每年虧損,2016—2017財年虧損約4220億緬元,2017—2018財年虧損6000億緬元。因此,2019年7月1日起按照重新調整的電費標准進行收費。

越南

越南電力市場處于去監管的階段。2006年,根據決議案26/2006/QD-TTg,越南政府開始推進建設市場化電力系統,並落實電力市場改革規劃,以提高電力市場的競爭性與透明度。根據該規劃,越南計劃分三個階段完成電力系統市場化建設:階段一(2005—2014年),建立競爭性發電市場(VCGM),上遊發電商允許以市場化價格向越南電力公司(下稱EVN)銷售電力,EVN是市場中唯一買方;階段二(2015—2022年),建立電力批發市場(VWEM),發電商與配電商允許進入市場,EVN不再是唯一買方;階段三(2022年後),建立電力零售市場(VREM),發電商、配電商、零售消費者均可參與。直至2018年,越南電力市場方完成階段一向階段二的過渡。因此,電力市場化建設的實際執行進度落後于原規劃。

通常情況下,發電能力超過30兆瓦的發電站都要求參與VCGM,同時與EVN簽署售電合約。換而言之,EVN仍是越南電力市場中具有重要影響力的參與者,發電商在滿足合約供電的前提下才能將剩余電力通過VCGM售出。EVN合約價格與VCGM價格存在本質區別。前者價格通常每月調整一次,定價一般基于發電商的固定成本與變動成本以確保價格可以覆蓋人工、原料、折舊、利息等開支。後者價格采取Capacity?Price+Market?Price的定價機制,Capacity?Price由越南電力監管局制定,Market?Price通過發電商賣出報價及越南電力監管局撮合形成,每小時變動一次。因此,目前越南電力定價機制仍存在政府管制因素,即便在相對市場化的VCGM價格當中,亦可見指導性操作的身影。

我國電價具備一定市場競爭力

根據國家能源局數據,2017年我國平均上網電價在0.38元每度電,其中廣西最低,燃煤和水電上網電價平均0.31元每度電,其次是貴州,燃煤、水電、風電平均上網電價0.42元每度電;隨後是廣東及雲南,上網電價均值分別爲0.42及0.55元每度電。值得注意的是,雲南太陽能發電廠的上網電價由于可獲補貼而大幅高于其他發電形式,每度電達1.11元。若剔除太陽能發電,雲南平均上網電價爲0.36元每度電。

通過對比可以看出,我國發電企業在絕對價格上具有一定市場競爭力,這爲雙邊或多邊電力貿易打通了第一道橋梁。

C“一帶一路”沿線電力缺口創造投資機遇

“一帶一路”沿線國家豐富的能源資源尚未得到充分開發,能源和電力發展還處在相對粗放式的增長階段。隨著未來經濟發展的不斷加快,沿線很多國家的能源角色將逐步由能源供應者向能源消費者轉變,加快電力基礎設施的建設有助于促進相關國家的社會經濟發展。其中,東南亞、南亞等國未來電力需求將保持高速增長,是“一帶一路”電力合作的重點區域。

自然資源保護協會(NRDC)公布的《“一帶一路”電力綜合資源規劃研究》顯示,東南亞電力項目以及電網互聯或成爲“一帶一路”政策下的合作重點。隨著經濟快速增長,電力需求高漲,但由于電力基礎設施欠發達、開發水平落後,電力供給缺口較大,可用電力與開發資金短缺。火電是當前東南亞國家主要電力供應來源,如印度尼西亞、馬來西亞、泰國、新加坡等現有火電裝機占本國總裝機的70%以上。結合馬來西亞、印尼、泰國、越南、菲律賓、新加坡、文萊、東帝汶等國能源資源特征,火電在其電力供應中仍將處于主體地位。而地處湄公河流域的柬埔寨、緬甸和老撾,水能資源豐富,且開發程度較低,後續將加大水電開發力度,爲配合系統運行,上述國家也將配合開發部分火電。

在東南亞區域中,大湄公河次區域與中國相鄰。次區域各國中,泰國、越南電力需求較大,其中泰國國內能源資源較爲貧瘠,需要大規模進口電力;越南本國煤炭資源較爲豐富,具有大規模煤電開發潛力,同時需要進口一定規模外區電力。

緬甸、老撾、柬埔寨本國電力需求相對較小,同時能源資源特別是水能資源非常豐富,具有大規模外送電潛力。考慮到大湄公河次區域國家能源資源禀賦和電力需求,未來次區域電力合作的基本思路是開發次區域的能源資源特別是水能資源,建設水電、煤電、新能源發電等電源項目,完善各國電網主網架和配電網,在此基礎上推動次區域電網的互聯互通。

《“一帶一路”電力綜合資源規劃研究》中指出,東南亞電力合作或成爲“一帶一路”沿線電力合作規劃的第一階段(2018—2025年)。其中,與我國接壤的緬甸、老撾及越南亦是我國電力出口的重要對象。

原標題:東南亞電力市場需求量持續攀升

免責聲明:以上內容轉載自北極星電力新聞網,所發內容不代表本平台立場。

全國能源信息平台聯系電話:010-65367817,郵箱:[email protected],地址:北京市朝陽區金台西路2號人民日報社