防騙先知訊:如今,隨著P2P平台被我國多省禁止之後,P2P平台迎來倒閉潮,但是有人歡喜有人愁。社交財經注意到,部分企業打著了替人解債的業務,只要繳納一定的保證金或者咨詢費,不僅能解債,甚至還能從中獲得高額的回報,有如此好的事情吸引了不少有債務債權纏身的人加入。那麽,解債平台究竟葫蘆裏裝的是什麽藥呢?

權行普惠公司

據了解,一家名爲權行普惠企業運營管理有限公司就做起了解債的業務。據該平台宣傳的業務內容顯示,以一百萬兌換權或債權爲例,1年12期:交咨詢服務費10%,即10萬元,履約保證金50%,即50萬,共交費60萬,每月收回現金83333.33元,12個月收回100萬;2年24期:交咨詢服務費10%,即10萬元,交履約保證金30%即30萬元,共40萬元,每月收回現金41666.66元;24個月共收回權益100萬元;3年36期:交咨詢服務費10%,即10萬元,履約保證金20%,即20萬元,共交費30萬元,每月收回現金27777.77元,三年共收回權益100萬。

履約保證金交給第三方中民普惠社區服務有限公司監管,權益實現由深圳益順資産管理有限公司打款。同時資産管理有限公司將等值的房産或黃金(銀行保管單)商業承兌彙票或銀行保函作擔保,保證你打的資金絕對安全。當權益實現完成時將擔保物退回。如資産公司違約,你將從第三方如數退回你的履約保證金,打給你的權益金不退,等額擔保物是你的,三重保障。

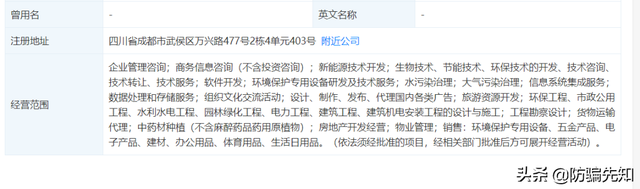

據天眼查顯示,權行普惠企業運營管理有限公司成立于2019年9月24日,實繳資本爲0,其中重慶權行欣企業管理咨詢有限公司占股90%,權行普惠實業股份有限公司占股10%,2020年4月3日被列入“經營異常”。

社交財經發現,權行普惠企業運營管理有限公司經營範圍並沒有“債事服務、解債”登記事項。據知情人透漏:“權行普惠實業股份有限公司實際掌控人是劉龍君,也是華翰控股集團(新加坡)有限公司華人區總裁,四川省商務青年企業家聯合會副會長。”

此外,社交財經還注意到,在知乎不少網友對解債平台提出質疑。2018年初王先生邀約朋友投資一個項目,朋友把50萬元錢借給王先生投資,說好投資收益按比例分成。結果後來該項目投資失敗,王先生與朋友的錢都打了水漂。這兩年裏,朋友不斷催促王先生還錢,王先生也不勝其煩,但又沒有償還能力,王先生也不知該怎麽辦了,無奈生活還得繼續。

于是2019年王先生找到了權行普惠實業股份有限公司,雙方商量的結果是王先生承擔咨詢服務費,朋友承擔履約保證金,雙方選擇了60期的權益通,就這樣,朋友的50萬債權權益得以保障、得到順利實現,王先生與朋友之間的友情得以繼續保留。

乍看一下是挺合理,但是仔細想想,“解債”公司作爲中間人,購買解債公司60期産品,其中王先生和朋友還要承擔咨詢服務器和保證金,保證金還是朋友交的,並不是王先生交的,所以簡單說就是王先生分期還給朋友錢,他們還需要付服務費和保證金,王先生爲什麽不直接選擇分期還給朋友,要中間找“解債”公司呢?

貴州衆合天下債事公司

除了權行普惠企業運營管理有限公司,還有一家名爲貴州衆合天下債事生活服務有限公司同樣也打著“解債”的名義。

據了解,貴州衆合天下債事生活服務有限公司對外宣稱以債權實現消費化債的模式進行運作,那麽實際上真實做法是什麽呢?假如某人有一份100萬元的債權(欠條),自己可以拿出50萬現金+欠條(100萬的債權)+10%的手續費+2千元報備費交到貴州衆合天下債事,該公司就把100萬按12個月返給本人,因爲債權並未消失,故此可淨賺39萬8千元。上述項目是一年期的,還可以設置兩年返還和三年返還。

此外,參與貴州衆合天下債事活動的債權並未轉移和消失,所以上述運作模式本質上是50萬現金加100萬的10%手續費加2千元報備費來參與活動,貴州衆合天下債事就返還100萬元,只不過不是一次性返還到位而是分12期慢慢返。實質上,可以理解爲60萬2千元參加一場投資活動,按期返還本息至100萬。

2019年12月,在“春雷行動2020”期間,德昌縣公安局和縣市場監管局接到群衆反映,稱德昌縣碩果公司在東雲閣酒店開展“解債”服務活動,涉嫌違法經營。

經查,“貴州衆合天下債事生活服務有限公司四川省涼山州德昌縣辦事處”的名義開展“解債”服務活動,目前已進行“解債”業務6人次,涉及金額280余萬元。該公司違法開展“解債”服務活動,涉嫌非法集資和非法金融活動。

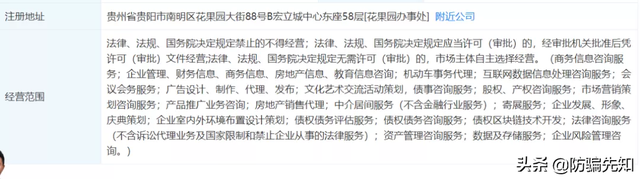

據天眼查顯示,貴州衆合天下債事生活服務有限公司成立于2016年10月25日,實繳資本爲0,李秋池占股10%,青島衆盈貳融投資企業(有限合夥)占股30%。社交財經注意到,該公司經營範圍跟債權債務有關的僅僅是“債權債務評估服務;債權債務咨詢服務;債權區塊鏈技術開發;債事咨詢服務”等,並沒有解債業務。

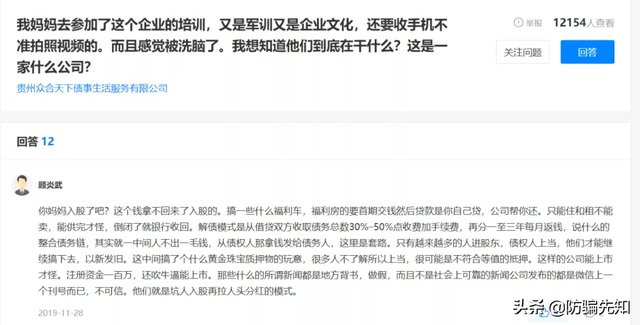

截圖來自天眼查留言區

解債平台暗藏哪些貓膩?

據相關人士表示:“由于經濟發展的不平衡,有錢的很有錢,而沒錢的,不僅沒錢,甚至還有一大筆債務。正如深陷網貸的人,每天想著是如何上岸,而深陷債務的人,則很關心如何能盡快償還債務。但是,通過老老實實的上班,去還債,變得不太切合實際,而有一批公司則看上了這點,以債務咨詢的口號去執行所爲解債的業務。但事實證明,天下沒有這樣的好事,他們也不是天使,你去找他們解決債務,成功的概率很低,而更大的概率是加大債務危機。”

“正規的理財年收益一般不超過8%,能達到10%的都算是優質的,前幾年的P2P暴雷事件,很多人看上了高額的收益,但最終的結果是:你看上他的利息,而他看上了你的本金。許多人的身家,短期內被洗白,並且投訴無望。”業內人士表示:“權行普惠解債原理也是如此,你支付一筆手續費,然後給你極高的回報,但這個過程是不會産生價值的,缺口只能是從後面補上,當補不上或者平台集資跑路後,留給用戶的只能是更大的債務困境。”

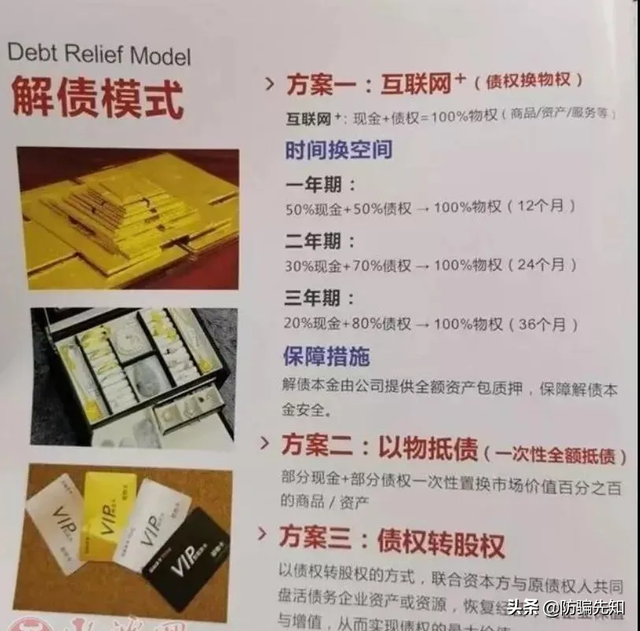

“對于有債的人,一般是收不回欠債的債權人與還不上錢的債務人,但是卻有解債平台號稱房貸、車貸、網貸、高利貸、民間借貸統統都能解。具體怎麽解呢?先交現金與服務費,可以債權換物權,這又是什麽意思?如果你有100萬的欠條收不回,那麽你給平台50萬現金,再加8%也就是8萬手續費,還有50萬的債權,就可以換得一個100萬的物權。”以上人士表示道:“什麽是100萬的物權?比如解債公司自己搭建的購物商城的購物卡,也有的是交50萬保證金,每月按照100萬的基數按一定的比例返還。還有的交50萬現金,入股一家新的公司,可以享受公司分紅。總之,想解債,先交現金。”

此外,據相關律師對社交財經表示:“解債公司的存在是不合法的,首先,工商注冊範圍沒有解債項目,解債公司是嚴禁注冊的。目前我國法律有關解債公司的規定,最早是1993年國家工商局發布的《關于停止辦理公、檢、法、司所屬的機關申辦的討債公司登記注冊問題的通知》,其中明確要求各機關立即停止注冊這類公司,對已經注冊的也應立即停止相關業務。其次,1995年公安部、國家工商總局和當時的國家經貿委員會也聯合發文禁止以討債名義的企業進行工商注冊。”